6-1. 들어가며

학습 목표

- ARIMA에 대해 알아보기

- ARIMA의 파생 모델 알아보기 & 실습

6-2. 시계열 예측의 절대강자, ARIMA

용어 정리

- Overfitting(과대적합)

- score, accracy는 높게 나오나, 너무 기존 데이터에 적합해서 새 데이터는 예측을 제대로 하지 못하는 경우

- Underfitting(과소적합)

- 모델이 데이터셋 규칙을 잘 찾지 못해 성능이 낮음

- 학습 데이터를 잘 이해하지 못한 것

- Auto-Arima

- R언어 제공 함수 -> 파이썬으로 옮겨옴

- 단위근 검정, AICc 최소화, MLE 사용 -> ARIMA의 p,d,q 및 계수 자동 찾기

- Likelihood(우도법 및 가능도)

- 데이터가 특정 분포로부터 만들어졌을 확률 의미(가능성)

- Likelihood Function(가능도 함수)

- 데이터에 대한 확률 분포 값 모두 곱한 것

- Log Likelihood(로그 가능도)

- likelihood가 최대가 되는 분포 -> MLE가 됨!

- MLE(Maximum Likelihood Estimation, 최대우도법)

- likelihood가 최대가 되는 파라미터 값 찾는 것

- Box-jenkins(박스 젠킨스)

- 자동회귀 이동평균 or 자동회귀 누적이동평균 모델의 적용 -> 최적 시계열 모델 찾는 것

ARIMA = 자기회귀 누적 이동평균 모델

- 복잡성이 낮은 예측 문제에서 높은 예측 성능을 보임

- AR : AutoRegressive Model(자기 회귀)

- Integration : 차분

- MA: Moving Average Model(이동 평균)

Auto Regressive Model

AR(p)모델- "과거가 ➡️ 미래를 예측한다"는 직관적 사실에 의존하는 모델

- 특정 시점 t값 = 이전 시점 구성 값 함수

Moving Average Model

MA(q)모델- 현재 값이 과거 오차항 함수로 구성됨

- 현재 시점 데이터가 최근 과거 시점에서 발생한 오차항을 기반으로 계산되기 때문

- 과거 오차가 현재 과정에 영향을 미친다는 것 = 어떤 특정 시점까지의 과거 값이 현재 시점 값을 구성하는 데 있어 영향을 유의미하게 미치는 것인지!

- 각 오차항은 서로 독립적

ARIMA equation

p: AR lagged valuesd: 차분 개수q: MA lagged errors

- : differenced time series

- : intercept

- : lagged values

- : lagged errors

파라미터 p, d, q의 적합

- Box-Jenkins(박스-젠킨스 법)

- ACF, PACF 함수를 보면서 수동 파라미터 적합하는 방법

그래프 종류 AR(p) MA(q) ARMA ACF plot 천천히 감소 Lag q 이후 빠르게 감소 가파른 절단 ❌ PACF plot Lag p 이후 빠르게 감소 천천히 감소 가파른 절단 ❌ 순서

- 초기 파라미터(p,d,q) 추정 - 시각화, 도메인 지식 등을 바탕으로

- 모델 적합 ➡️ 시각화 및 성능 평가 수행

- 부적합 ➡️ 파라미터 조정

- 위를 반복하는 것

- ACF, PACF 함수를 보면서 수동 파라미터 적합하는 방법

Auto-Arima와 Overfitting의 가능성

- Auto-Arima를 이용할 경우, 과적합 위험이 높아짐

- Log likelihood를 이용한 Step-wise 방법

일반적인 과적합 기준

- 차분(d)이 2를 넘어가는 경우

- AR(p) MA(q) 3을 넘어가는 경우

- Log likelihood를 이용한 Step-wise 방법

ARIMA가 높은 성능을 보이는 이유

- 월드의 정리

- 정상 시계열이

결정론적 시계열 + 확률론적 시계열로 작성될 수 있음 - 백색 잡음의 선형 결합으로 표현이 가능하다는 의미

- 정상 시계열이

6-3. ARIMA의 파생 모델

용어 정리

- Error Terms(오차항) : ε

- 독립변수 x가 주어진 경우의

종속변수 y 실제 값 & 예측값의 차이

- Regression Analysis(회귀 분석)

- 독립변수 x가 종속변수 y에 미치는 영향과 관계를 통계 모델로 예측, 분석

- dynamic regression model(동적 회귀 모델)

- 시계열 분석 모델 : 과거 시점 정보는 볼 수 있으나, 그 외 정보는 보기 어려움

- 회귀 분석 모델 : 관련 변수 추가 가능하나, 시계열 분석 모델에서 사용하는 장점을 쓸 수 없음

➡️ 이 2가지 모델을 합친 것!- 회귀에 자기 상관 추가(오차항을 넣어서)

- Time series regression(시계열 회귀)

- 일반적인 회귀 분석 모델

- 독립변수, 종속변수 모두 time series만으로 구성

- independent and identically distributed(독립 항등 분포)

- 여러 확률 변수들이 각각 통계적으로 독립 + 동일 확률 분포를 가지고 있는 경우를 말함

- iid

더 많은 요소를 ARIMA에 추가해볼 수는 없을까?

ARIMA 파생 모델 종류

-

SARIMA

- ARIMA + seasonality

- 계절성 추가 모델

- 계절(m)에 대한 : AR(P), 차분(D), MA(Q) 추가 ➡️ 계절성 데이터도 모델링 가능!

-

ARIMAX(dynamic regression)

- ARIMA + Time series regression

- 선형 회귀는 iid(독립 항등 분포)를 가정하기 때문에 시계열 특성과 달라서 -> 적합하지 않음

- 이 경우, 회귀 오차항이 AIRMA 시계열이라면 회귀분석의 적용이 가능한 원리

-

SARIMAX

- SARIMA + ARIMAX

ARIMA 실습

라이브러리 import

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.arima.model import ARIMA

import pmdarima as pm데이터 불러오기

- 데이터셋 :

Daily_Demand_Forecasting_Orders

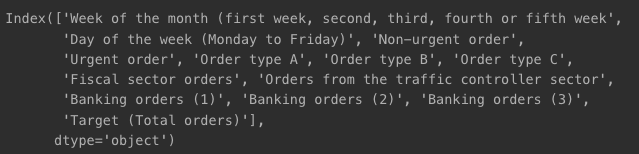

df = pd.read_csv('{경로}/Daily_Demand_Forecasting_Orders.csv', delimiter=';')df.columns

시각화

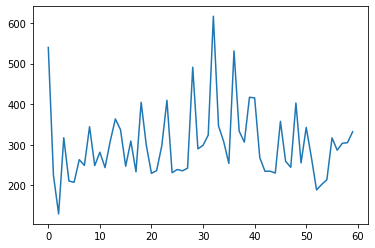

- Target : Total orders

- 어떤 추세나 계절성을 가지고 있는 것으로 보이지는 않음

- 분산은 크게 튀는 값 없이 일정하게 유지되고 있음

data = df['Target (Total orders)']

plt.plot(data)

plt.show()

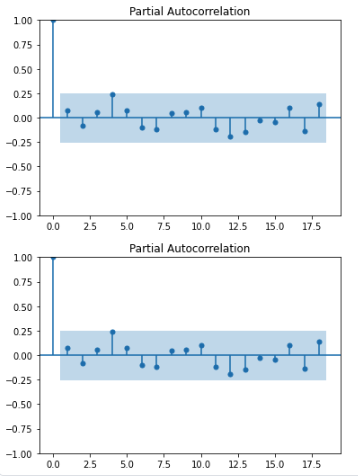

ACF 시각화

PACF 시각화

ACF와 PACF에서는 유의미한 lag가 보이지 않음

ARIMA 적용해보기

- 모델별로 p,d,q 다르게 적용

model1 = ARIMA(data, order=(1,0,0))

model2 = ARIMA(data, order=(0,0,1))

model3 = ARIMA(data, order=(1,0,1))

res1 = model1.fit()

res2 = model2.fit()

res3 = model3.fit()ARIMA 결과 확인

- fittedvalues

- 값 x를 ➡️ 회귀 방정식에 대입하여 결과 출력

- : 모델을 통해 예측된 결과

- : y가 fitted value

- : e(잔차)는 관측치 및 적합값 사이의 차이와 같음

- 값 x를 ➡️ 회귀 방정식에 대입하여 결과 출력

- 시각화 : fitted value 비교

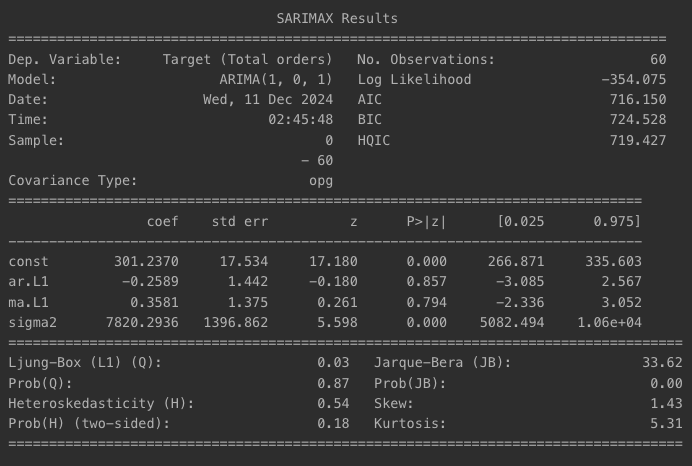

print(res1.summary())

print(res2.summary())

print(res3.summary())

AIC, BIC 값을 봤을 때, res2가 가장 적합한 모델 즉, (0,0,1)의 경우가 가장 적합한 것으로 추측됨

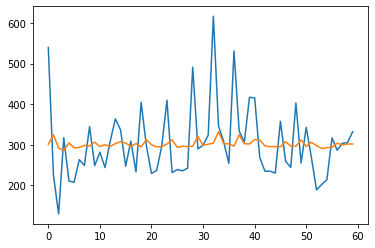

- 실제 fittedvalues로 비교

- 파란색 : 원본 데이터

- 주황색 : 예측값

- ARIMA 모델 값과 실제 데이터를 비교해보니, 전혀 비슷하지 않음.

predictions = res2.fittedvalues

plt.figure()

plt.plot(data)

plt.plot(predictions)

plt.show()

이렇게 다른 경우가 많기 때문에, Auto ARIMA를 이용함

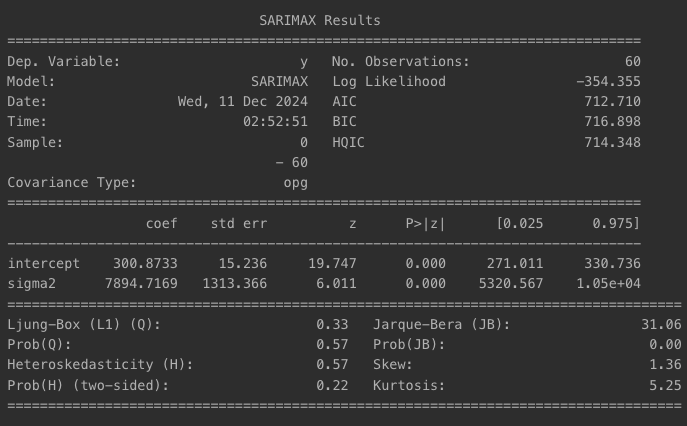

Auto ARIMA 적용

- Auto ARIMA 결과 vs summary로 나온 결과

model = pm.AutoARIMA(seasonal=False, stepwise=True, suppress_warnings=True, trace=True)

res = model.fit(data)

- summary 결과 확인

print(res.summary())

결과 분석

- 최선의 모델은 ARIMA(0, 0, 0)

- 하지만, 백색잡음 값이라 유의미한 예측은 불가능..

언젠가 내 코드로 세상에 기여할 수 있도록, Data Science&BE 개발 기록 노트☘️