7-1. 들어가며

학습 목표

- 금융 시계열에서만 나타나는 특징이 무엇이 있는지 파악하기

- 금융 시계열 모델 알아보기 : ARCH, GARCH

7-2. 금융 시계열의 특징

용어 정리

- factors(팩터)

- 투자 자산의 전체 구성 성분 요소

- Return(수익률)

- 자본에 대한 수익 비율

- 투자 수익성 지표로 활용

- Multiperiod Simple Return(다기간 수익률)

- 단일 보유 기간 동안 수익률 -> 여러 기간으로 나타냄

- Multiperiod Log Return(다기간 로그 수익률)

- 다기간 수익률의 log값 적용(계산에 용이)

금융 분야의 Stylized Fact

- Finance에는 자산 Price 자체보단 -> 수익률 즉, Return에 대해 더 높은 관심을 보임

수익률들 간의 관계 -> 연관 없음

- 효율적 시장 가설(EMH)

- 약형 효율적 시장 : 정보가 가격에 즉각 반응하지 않지만, 공개 정보는 포함

- 준강형 효율적 시장 : 정보의 공개 순간 즉각 가격 반영

- 시계열 분석과 같은 과거 정보 투자 전략으로는 초과수익률 얻기 어려움

- 내부자 정보로만 초과 수익률이 가능한 구조

- 강형 효율적 시장 : 모든 정보가 발생 즉시 가격에 반영

- 어떤 방법을 써도 초과 수익률 얻는 것은 불가능

금융에서 활용되는 수익률(Return)

수익률 평가 지표 알아보기

인자값() : 각 시점 가격

- 다기간 수익률(Multiperiod Simple Return)

- 다기간 로그 수익률(Multiperiod Log Return)

- 연속된 기간 수익률 계산 시 : 로그 수익률이 Additive하게 적용되어 용이

- *Additive : 다른 factor(요인)들과 결합될 경우, 보통 경우보다 누적 효과 및 강도가 좋아지는 것

S&P 500

-

미국 신용평가사 S&P Global이 미국에 상장된 시가총액 상위 500개 기업 주식들을 지수로 묶어서 발표하는 미국 3대 증권 시장 지수 중 하나(위키피디아)

-

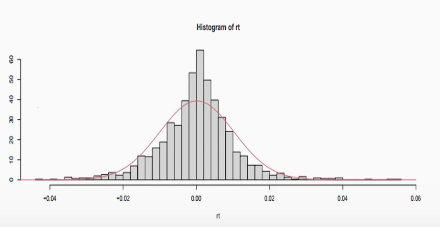

S&P 500 daily Return

- 10년간의 Return 히스토그램

- 정규분포에 비교 -> 오른쪽으로 Long-tailed 되어 있음 + 정점이 더 높음

- 정규분포에 비교 -> 오른쪽으로 Long-tailed 되어 있음 + 정점이 더 높음

- 10년간의 Return 히스토그램

자산의 수익률(Asset Return)에 대한 주요한 경험기반의 사실들(stylized fact)

- 경험기반의 사실(stylized fact)

- 과거에서부터 지금까지 축적된 정형화된 사실 기반 접근 방법론

- 좌우 대칭 분포(symmetric distribution)

- 정규분포처럼 좌우가 대칭인 경우

- 두꺼운 꼬리 분포(Heavy-tailed distribution)

- 지수함수보다 느리게 감쇠되는 꼬리를 가짐

- 정규분포보다 꼬리가 두꺼운 경우임

- 평균 중심으로 좌우 대칭을 보이나, 굉장히 두꺼운 꼬리 분포를 따름

- 단기간 대박 혹은 쪽박이 있음

- 단기간 대박 혹은 쪽박이 있음

- 각 시점 수익률 -> 서로는 별 관계 없음

효율적 시장 가설(EMH): 주식 가격은 이용가능한 정보를 즉각 정확히 반영- 과거 데이터 혹은 패턴을 분석해도 ➡️ 미래 수익률 예측은 불가능

- 수익률 간 독립성이 있다는 표현

- 수익률 제곱 간에만 높은 관계 존재!

조건부 이분산성(Conditional Heteroskedasticity): 자산 수익률 분산(제곱과 같은 의미)의 경우 상수가 아니어서 변동성이 크고 일정하지 않기 때문에 -> 자기회귀적 특성을 가지고 있음!- 과거의 높은 변동성 즉, 분산이 ➡️ 미래 변동성에 영향을 끼치는 것

- 자기 회귀적 특성을 갖는다는 의미 : 금융 시장의 클러스터링 효과 즉, 특정 시점의 변동성이 발생한 후에도 한동안 높은 변동성이 지속되는 것

7-3. 금융 시계열을 위한 모델, ARCH

용어 정리

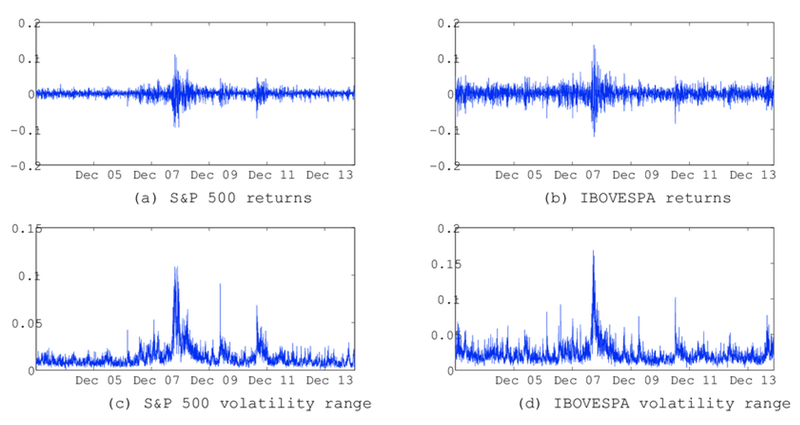

- S&P 500 returns

- 미국 상장 시가총액 상위 500개 기업 주식을 모아서 만든 지수

- IBOVESPA returns

- 브라질 주식 시장에서 거래되는 주요 기업 주식을 모아서 만든 지수

- Volatility Modeling(변동성 모델링)

- 변동성 예측 모델링

- ARCH

- 변동성 예측 모델

- 시간에 따라 변하는 변동성 + 변동성 클러스터링

- GARCH

- ARCH 파생 모델

- 오차 분산에 대한 ARMA 가정 모델

- Cluster

- 시계열 데이터의 시각화 시, 특정 기간 이후 충격이 나타나는 현상

- 충격이 일정 기간 유지되는 것

S&P 500 returns & IBOVESPA returns

- 수익률 변동성이 높아지는 시기를 살펴보면 -> 하나의 cluster처럼 뭉쳐 있음

- 변동성에 대한 AR 모델 적용 가능성 있음

- ACF, PACF plot으로 유의미한 Lag 확인

ARCH

- 자기회귀 조건부 이분산성 모델

- Auto Regressive Conditional Heteroskedasticity Model

ARCH(m)- 자산 변동성을 자기 회귀를 통해 모델링

arch라이브러리로 바로 활용 가능

GARCH

- 일반화 자기회귀 조건부 이분산성 모델

- Generalized AutoRegressive Conditional Heteroskedasticity Model

- 자산 변동성에 AR, MA 같이 적용 -> 높은 수준의 변동성 예측 가능

GARCH(p,q)- p, q 2개의 파라미터

- GARCH(1,1)의 일반식

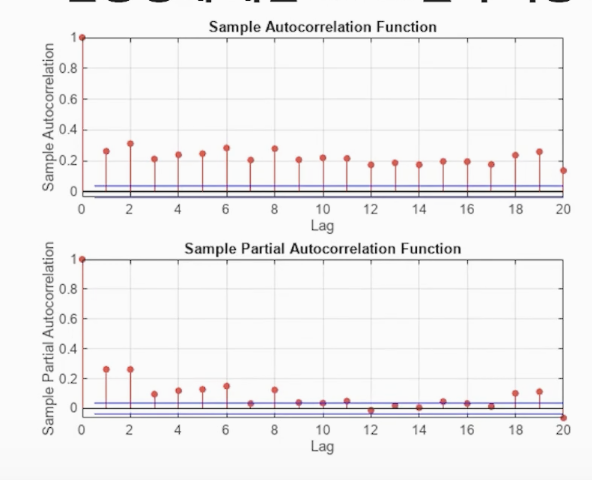

변동성에 대한 AR 모델 적용 가능성

- Nasdaq(나스닥) 변동성(수익률 제곱)의 ACF 및 PACF plot 적합

변동성 모델링이 가능하게 해주는 것

- 자산 변동성이 중요한 경우

- 파생상품 가치측정, 위험관리 부문 ➡️ ARCH, ARCH 모델 중요성 높음

- 트레이딩 측면에서도 중요

- GARCH 파생 모델

- S-GARCH, E-GARCH 등

- GARCH 파생 모델

언젠가 내 코드로 세상에 기여할 수 있도록, Data Science&BE 개발 기록 노트☘️