3-1. 들어가며

학습 목표

- 시계열 데이터 표현: 그래프 그리기

- 시계열 특화 EDA: ACF Plot, PACF Plot

3-2. 시각화를 통한 시계열 데이터 탐색

용어 정리

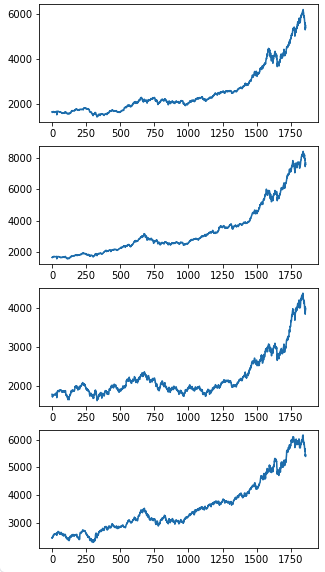

- EuStockMarkets 데이터셋

- 독일 주가 지수(DAX), 스위스 주가 지수(SMI), 프랑스 주가 지수(CAC), 영국 주가 지수(FTSE) 포함

시계열 데이터 그래프

-

Line plot

- 데이터 시간 및 순서에 따라 표현

- 시계열 형태 및 변화를 쉽게 포착할 수 있음

-

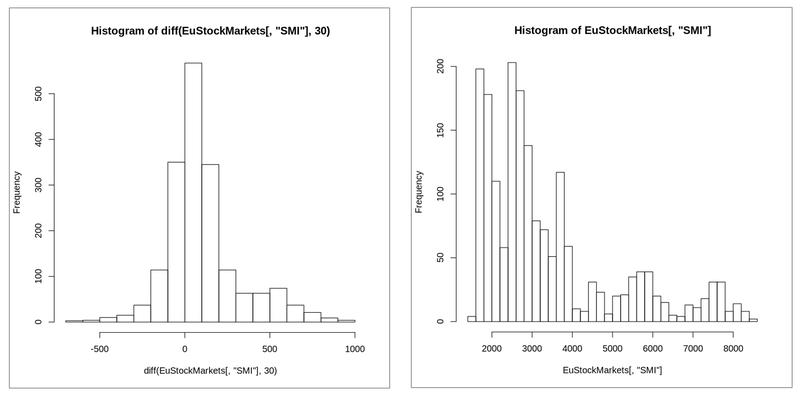

Histogram

- 변수에 대한 구간별 빈도수

- 가로축 : 변수 구간

- 세로축 : 도수

- 막대는 서로 안겹치는 특징

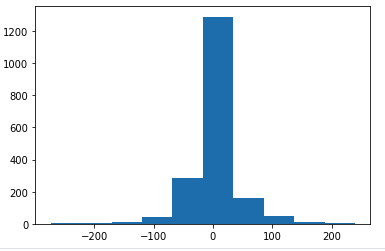

- 시계열 데이터에서는 1차 차분에 대해 히스토그램을 그리면 특정 분포 관찰 가능!

-

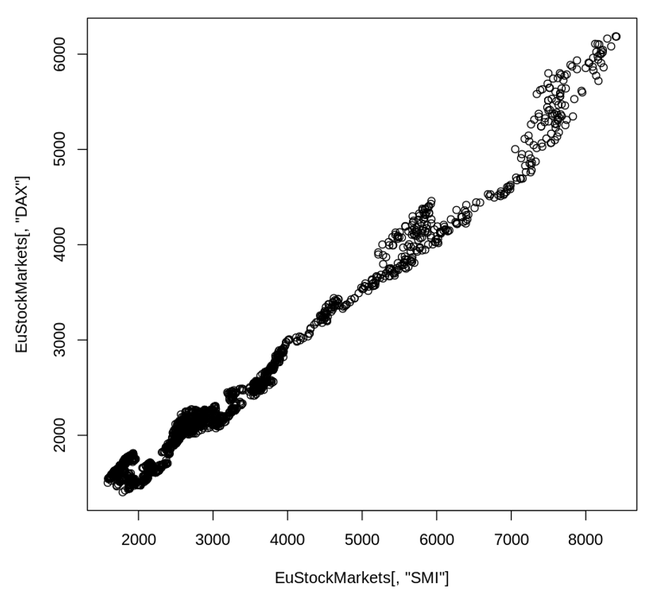

Scatter plot(산점도)

- 좌표 x, y를 활용

- x와 y가 만나는 지점을 시각화

- 두 시계열 관계에 대한 유의미한 정보 확인

- 데이터 차분으로 새로운 의미를 찾을 수도 있음!

-

Circular Chart

- scatter plot 응용

- 계절성 시각화 시 유용(그러나 보통, 시계열 데이터의 유의미한 인사이트를 얻기는 어려운 형태)

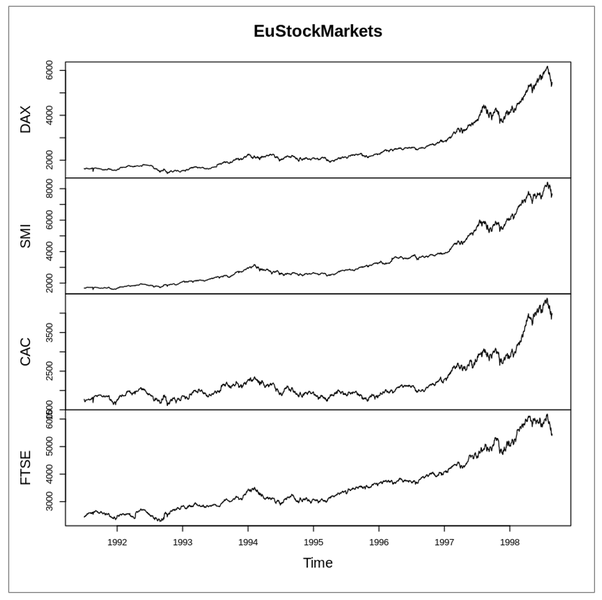

eustockmarkets 데이터셋으로 실습

- DAX 컬럼의 plot 그리기

plt.figure(figsize = (5,10))

plt.subplot(4,1,1)

plt.plot(eustockmarkets['DAX'])

plt.subplot(4,1,2)

plt.plot(eustockmarkets['SMI'])

plt.subplot(4,1,3)

plt.plot(eustockmarkets['CAC'])

plt.subplot(4,1,4)

plt.plot(eustockmarkets['FTSE'])

plt.show()

- DAX 컬럼 히스토그램 생성

plt.hist(eustockmarkets['SMI'])

plt.show()

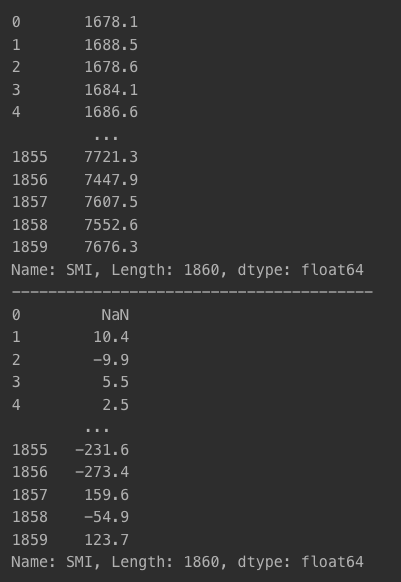

- 각 인덱스 요소 간 차이 계산

print(eustockmarkets['SMI'])

print('--' * 20)

diff = eustockmarkets['SMI'].diff()

print(diff)

- 차분 적용한 DAX 히스토그램

plt.hist(diff)

plt.show()

- SMI, DAX 비교

plt.scatter(eustockmarkets['SMI'], eustockmarkets['DAX'])

plt.show()

- 차분 적용된 SMI, DAX 비교

plt.scatter(eustockmarkets['SMI'].diff(), eustockmarkets['DAX'].diff())

plt.show()

3-3. 시계열에 특화된 EDA 방법

용어 정리

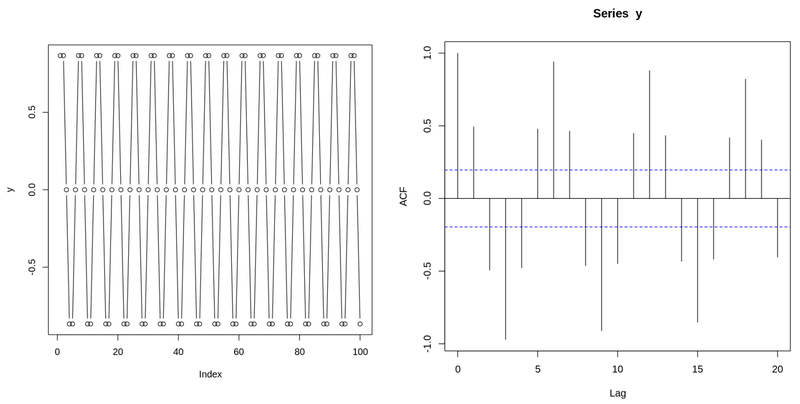

- 사인함수(Sine function)

- 직각삼각형 두 변의 길이 중 빗변, 높이 길이 비

- 변수(Variable)

- 데이터를 저장할 수 있는 메모리 공간

- 변경 가능

- 허위 상관(Spurious correlation)

- 통계적 상관은 있으나 인과관계가 없는 관계

- 자기 상관 함수(AutoCorrelation Function)

- x축 : 시차(lag)

- y축 : 자기상관(autocorrelation)

- 시차가 0이라면 -> 자기 상관은 항상 1

- 파란색 점선 : 임계값(95% 신뢰구간으로 추정되는 표준 편차)

- 임계값 안에 들어가는 선은 통계적으로 중요하지 않음

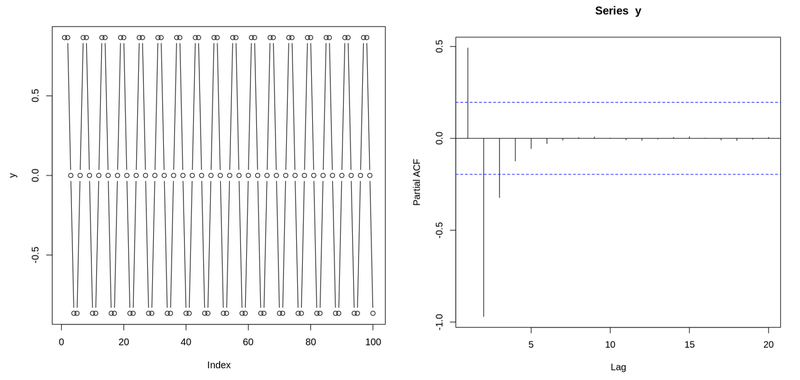

- 부분(편)자기 상관 함수(Partial AutoCorrelation Function)

- x축 : 시차(lag)

- y축 : 부분 자기상관(Partial autocorrelation)

ACF(AutoCorrelation Function) Plot

- 자기 상관

- 시계열 데이터에서 일정 간격 있는 값 사이의 상관관계

- 시간에 따른 상관 정도 나타내기 위해 사용하는 통계량

- 사인 함수, 사인함수의 ACF Plot

- 임계값 파란색

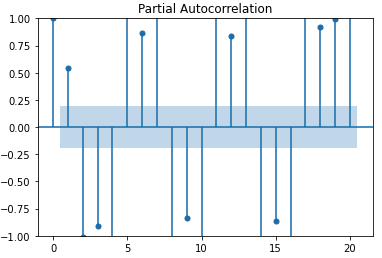

PACF(Partial AutoCorrelation Function) Plot

- 편자기 상관 함수

- 자신에 대한 시차 편상관 의미

- 두 시점 사이 전체 상관관계(시점 영향 요소들을 제외하고)에서 사이 다른 시점의 조건부 상관관계를 뺀 것

- 사인 함수, 사인 함수의 PACF Plot

ACF와 PACF의 의미적 차이

- ACF : 두 시점 간 상관관계 계산 시 두 시점 사이 모든 lag 정보가 들어감

- PACF : 두 시점만의 상관관계만 계산(다른 lag -> 조건부 상관관계를 통해 제거하고 진행)

시계열 데이터 EDA

- 사용 라이브러리

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf- 사인 함수 생성

- 0 ~ 99

x = np.array(range(100))

y = np.sin(x + np.pi/3)

plt.plot(y)

plt.show()

- acf

plot_acf(y)

plt.show()

- pacf

plot_pacf(y)

plt.show()

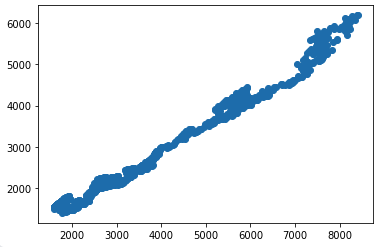

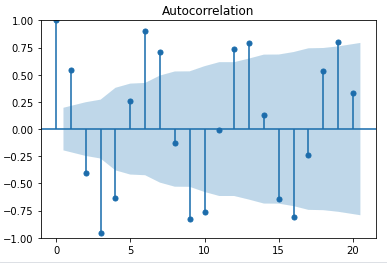

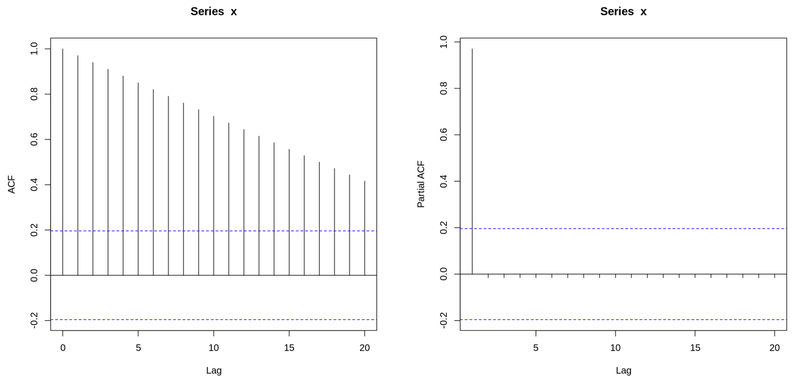

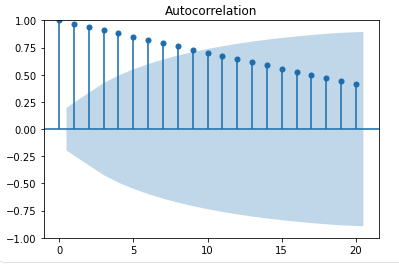

Non-stationary 데이터의 ACF 및 PACF

-

1 ~ 100까지 선형적 증가 데이터의 ACF 및 PACF plot

- 크게 유의미하지 않음

- 단순 균등 증가 -> PACF, ACF도 그닥 유용하지 않음

-

그래프

-

acf

-

pacf

시계열 EDA에서의 가장 중요한 위험

- 허위 상관(spurious correlation)

- 두 개 이상 변수가 통계적 상관은 있으나, 인과관계가 없는 관계

언젠가 내 코드로 세상에 기여할 수 있도록, Data Science&BE 개발 기록 노트☘️