Node 04. 지도학습(회귀)

AIFFELElasticNetGridSearchCVL1L2MAEMSERMSERMSLERandomForestRegressor()RandomizedSearchCVRegularizationRidgeRidge RegressionXGBRegressorXGBoostalphalinear_regressionmean_squared_erroroverfittingr2경사하강법규제다중 선형 회귀데싸데싸 3기데이터 사이언스데이터사이언티스트데이터사이언티스트 3기라쏘 회귀랜덤포레스트릿지 회귀선형 회귀손실 함수아이펠엘라스틱넷 회귀지도학습평가(회귀)하이퍼파라미터 튜닝회귀계수

☺️ AIFFEL 데이터사이언티스트 3기

목록 보기

47/115

4-1. 들어가며

학습 목표

- 지도학습(회귀) 모델 활용

- 최적 하이퍼파라미터

- 모델 평가

학습 내용

- 선형 회귀

- 릿지 회귀

- 라쏘 회귀

- 엘라스틱넷 회귀

- 랜덤포레스트 & xgboost

- 하이퍼파라미터 튜닝

- 평가(회귀)

4-2. 선형 회귀

선형 회귀

- 단순 선형 회귀 : 독립변수 1개

- ⭐️다중 선형 회귀 : 독립변수 2개 이상

- 자주 사용!

손실 함수

- 비용함수, 목적함수와 동일한 의미

- 데이터 모델 간 거리 계산

- error(오차) 계산(실제값과 예측값 사이의 차이)

- 평균 제곱 오차를 최소화할 파라미터 서치

경사하강법

- 오차 찾기

- 손실함수의 기울기 |절대값|이 가장 작은 지점을 찾아 오차가 작은 모델을 만드는 방법론!

실습

from sklearn.metrics import mean_squared_error

-

MSE(Mean_Squared_Error) 사용!

- 오차를 제곱한 것

- 오차를 제곱한 것

-

데이터셋 불러오기

-

train 데이터 샘플 확인

-

Target 데이터 샘플 확인 & Target 비율 확인

- 50~100 사이가 가장 많고, 그 이후 값들은 점점 하강하는 형태

- 50~100 사이가 가장 많고, 그 이후 값들은 점점 하강하는 형태

-

선형 회귀

LinearRegression

- MSE로 평가 -> 수치가 작을 수록 좋음

4-3. 릿지 회귀(Ridge regression)

릿지 회귀

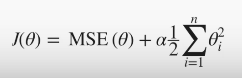

- overfitting 문제를 해결하기 위해 규제(regularization) 적용한 모델

- L2 규제

- 파라미터 값으로 조절

- 파라미터 값이 커질수록 -> 회귀 계수 값을 작게 만든다!

- ex)

W1*X1 + W2*X2 + W3*X3 + ... + Wn*Xn- W:회귀계수, X:피쳐(변수)

- ex)

규제로 성능을 올린다!

실습

-

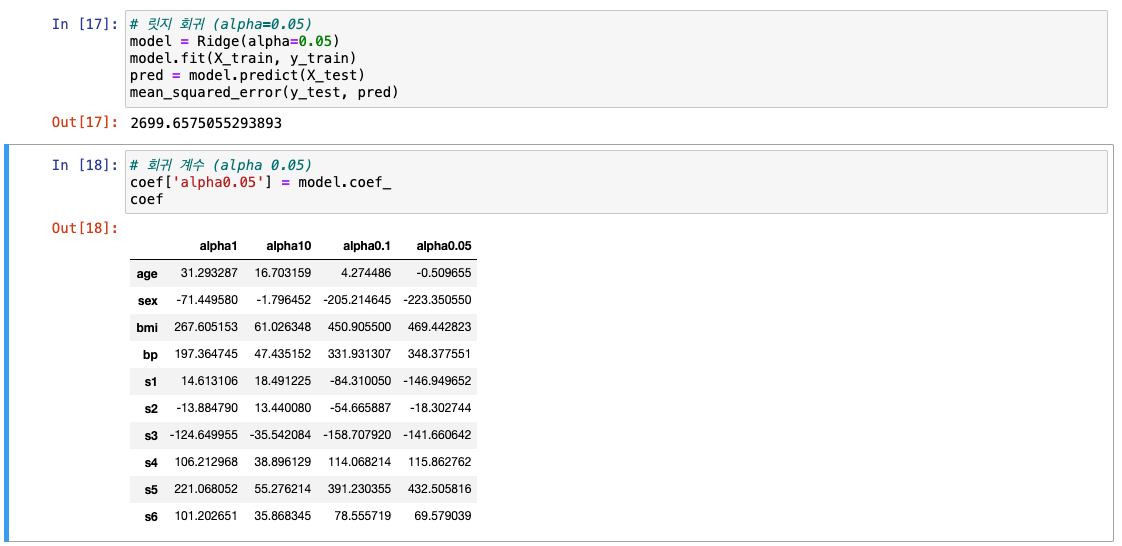

from sklearn.linear_model import Ridge- 선형 회귀에 비해 수치가 커짐 -> 선형 회귀보단 좋지 못한 모델이다!

- 선형 회귀에 비해 수치가 커짐 -> 선형 회귀보단 좋지 못한 모델이다!

-

회귀 계수 확인 : 피쳐 순서대로 나옴

-

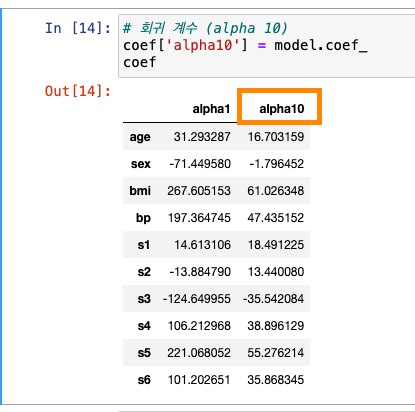

Ridge() 기본값 : alpha가 1

- alpha를 10으로 바꾼다면?

- alpha를 10으로 바꾼다면?

-

alpha 값이 10이라는 것을 회귀 계수에 저장

.coef_

-

이번에는 alpha를 0.1로 -> 앞선 선형 회귀와 비슷한 수치

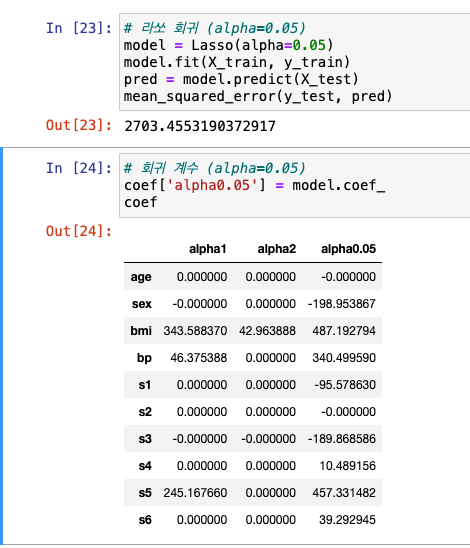

- alpha = 0.05

- 최고 성능이기 때문에 0.05로 저장!

4-4. 라쏘 회귀

라쏘 회귀

- overfitting 문제를 해결하기 위해 규제(regularization) 적용한 모델

- L1 규제(중요 피쳐만 선택!)

- L2와는 달리 회귀 계수를 급강하시켜 중요하다 생각하는 피쳐만 선택(나머지는 0으로 만들어버림)

- 릿지 회귀보다 더 극단적이라고 볼 수 있음

실습

-

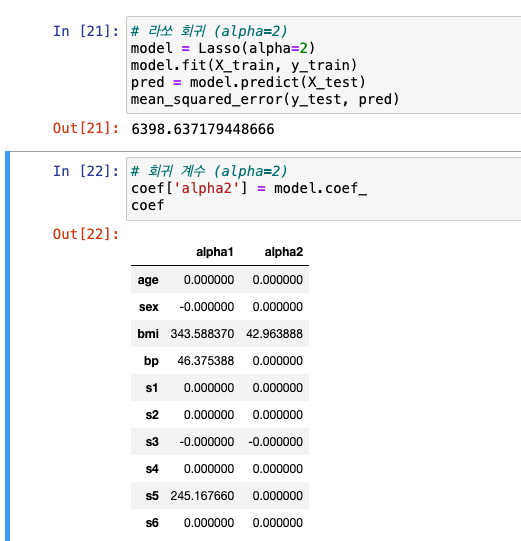

from sklearn.linear_model import Lasso- 라쏘도 alpha 기본값 1

- 라쏘도 alpha 기본값 1

-

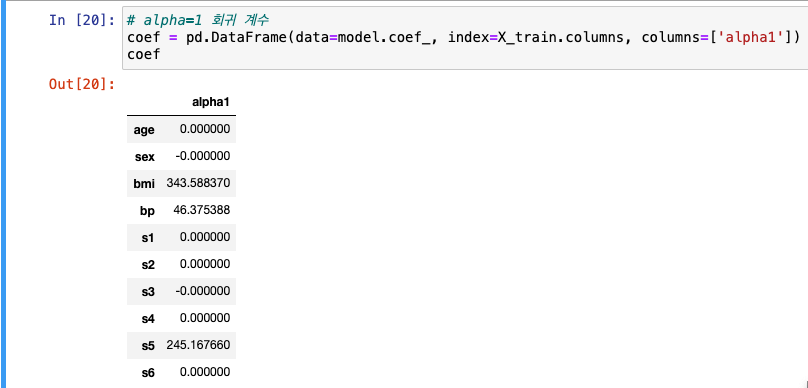

alpha=1 회귀계수 저장

- 주요 피쳐 제외하고 0으로 만들어진 것을 볼 수 있음

- 주요 피쳐 제외하고 0으로 만들어진 것을 볼 수 있음

-

alpha=2

- 전체적으로 수치가 줄었고, 0으로 만들어진 피쳐도 더 많아짐!

- 전체적으로 수치가 줄었고, 0으로 만들어진 피쳐도 더 많아짐!

- alpha=0.05

4-5. 엘라스틱넷 회귀

엘라스틱넷 회귀

- overfitting 문제를 해결하기 위해 규제(regularization) 적용한 모델

- L2 + L1 결합

- 시간 오래걸림!!!

실습

from sklearn.linear_model import ElasticNet- 이것도 기본 alpha는 1

- 오차가 큰 편

- alpha를 아주 작게, L1 규제 비율 설정하기!

l1_ratio={수치}로 사용 가능- L1과 L2는 기본적으로 0.5(반반)으로 설정되어 있음

🔎 규제 방식 비교

- 릿지 회귀 : L2

- 라쏘 회귀 : L1(중요한 피처만 쓰고, 나머지는 0으로)

- 엘라스틱넷 회귀 : L2+L1

4-6. 랜덤포레스트 & xgboost

랜덤포레스트 VS XGBoost

-

랜덤포레스트

- 여러 개의 Decision Tree

- 앙상블 방법: bagging 방식

- 부트스트랩 샘플링(데이터셋의 중복을 허용)

- 최종 다수결 Voting

-

XGBoost

- 트리 앙상블 중에서 성능이 좋은편

- 약한 학습기가 -> 계속해서 업데이트 -> 좋은 모델을 빌딩

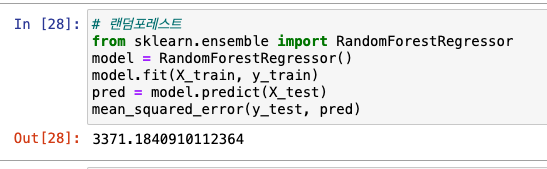

실습: MSE로 평가

-

랜덤 포레스트

-from sklearn.ensemble import RandomForestRegressor

- 회귀에서는 RandomForestRegressor를 불러와서 사용!

-

XGBoost

from xgboost import XGBRegressor

- 회귀에서는 XGBRegressor를 불러와서 사용!

4-7. 하이퍼파라미터 튜닝

사이킷런 model_selection

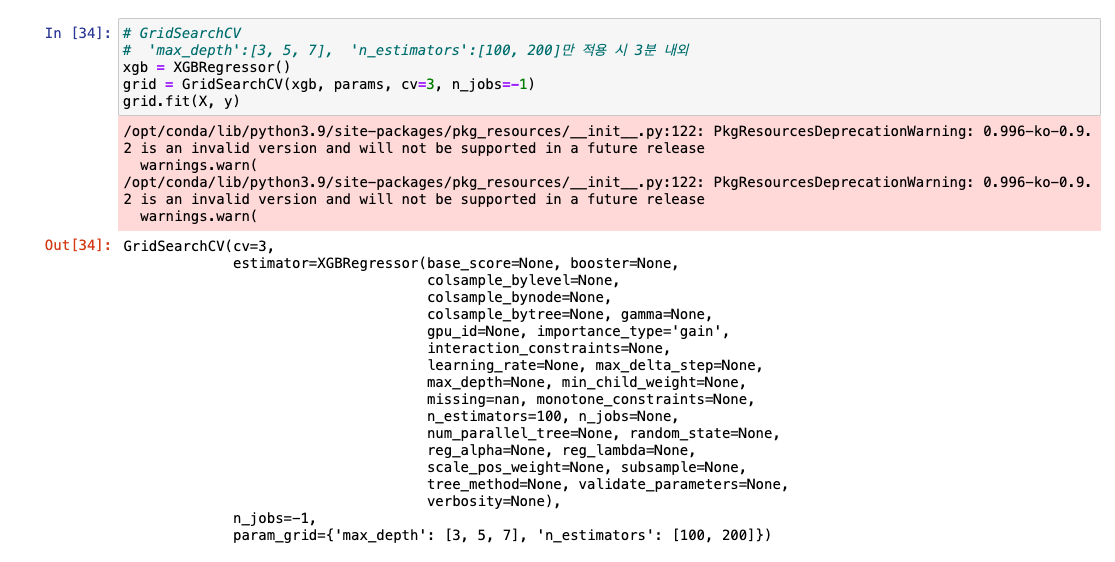

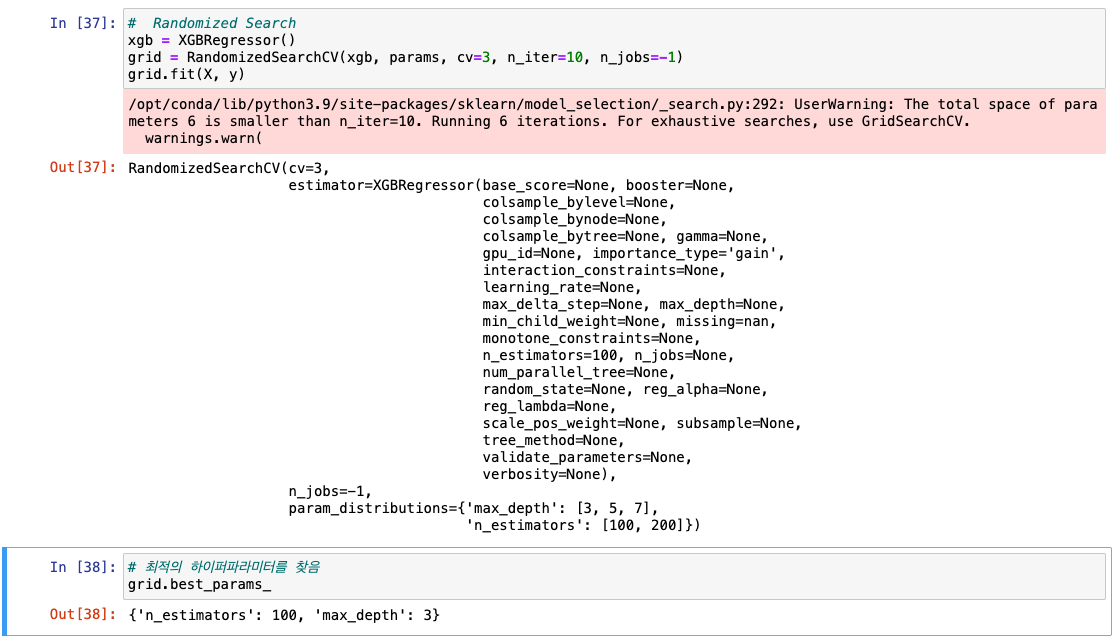

GridSearchCV

- grid search 방식으로 최적 하이퍼파라미터 찾음

- 시간 오래 걸림..

RandomizedSearchCV

- 랜덤 N개의 조합으로 탐색

- 시간 안에 찾게 되는 값이 최적 하이퍼파라미터

실습

-

기본 설정 : 라이브러리를 불러오고, 하이퍼파라미터를 지정, 그 후 데이터셋 로드

-

GridSearchCV

-

n_jobs=-1: 병렬 코어(코어 전부 사용하겠다는 의미)

-

최적 파라미터 탐색

-

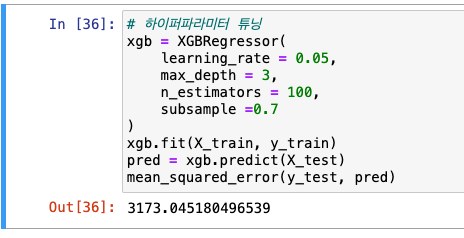

하이퍼파라미터 튜닝 진행: MSE로 평가해보기

-

- RandomizedSearchCV

4-8. 평가(회귀)

정리

| 평가 지표 | 설명 | 수식 |

|---|---|---|

| MAE |

평균 절대 오차 (Mean Absolute Error) - 실제 값과 예측 값 사이 -> 절대값으로 평균 |

|

| MSE |

평균 제곱 오차 (Mean Squared Error) - 실제 값과 예측 값 사이 -> 제곱한 다음 평균 |

|

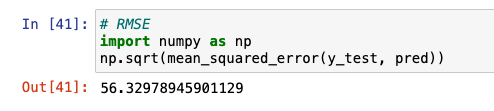

| RMSE |

루트 평균 제곱 오차 (Root Mean Squared Error) - MSE에 루트를 씌운 형태 - MSE가 실제 오류보다 커짐 -> 그래서 루트를 사용 |

|

| RMSLE |

루트 평균 제곱 로그 오차 (Root Mean Squared Log Error) - RMSE에 로그를 씌운 형태 - 예측 값이 실제 값보다 작을 때 -> 더 큰 패널티 |

|

| R2 |

결정계수 (R Squared Score) - 실제 값 분산 대비 예측 값의 분산을 계산(1에 유사할수록 성능 good) - 위는 오차, 아래는 편차 |

실습

-

MAE

from sklearn.metrics import mean_absolute_error

-

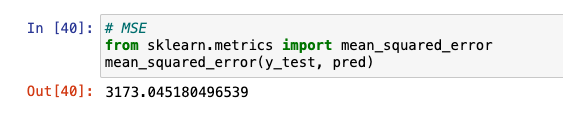

MSE

from sklearn.metrics import mean_squared_error

RMSE와 RMSLE는 바로 사용할 수는 없지만, 사이킷런과 넘파이로 조합해 사용 가능

- RMSE

-

RMSLE

from sklearn.metrics import mean_squared_log_error를 사용한 뒤 한번 더 루트 씌워줘야 함!

-

R2

from sklearn.metrics import r2_score

언젠가 내 코드로 세상에 기여할 수 있도록, Data Science&BE 개발 기록 노트☘️