Momentum Trading

1. Trading Strategy

거래 전략은 주식은 언제 사고 팔지에 대한 전략을 구상하는 것이다.

이를 위해서 특별한 시기를 찾아내는 Signal이 필요하다.

그렇기에 주식 투자 전략이 필요한데, 이와 관련한 책은 많이 나와 있다.

하지만 동시에 책으로 많이 나와 있기에 다른 투자자들 역시 동일한 투자방식을 취할 수 있다는 것이 문제이다.

2. Newton's First Law of Motion

주식은 물리법칙을 가지고 있다라는 것을 마음에 잡고 생각해 보자.

주가는 계속해서 같은 방향 같은 속도로 움직인다는 이론이다. 만약 균형을 잃은 힘이 작동하지 않는다면 말이다.

한마디로 관성의 주가에는 momentum(관성)이 있다.

왜 그럴까?

주식에 관성이 있는 이유는 모른다.

몇가지 이유가 있기는 한데

1. 사람들은 돈을 벌 기회를 잃고 싶어하지 않는다.

2. 사람들은 신문 기사에 영향을 많이 받는다.

그렇기 때문에 quantify momentum signals를 찾아낼 표준적인 방법은 존재하지 않는다.

대신 몇가지 부속적인 방법이 존재하는데

- Technical Indicators

- price movements with volume

- stocks making new highs

3. Long And Short Positions

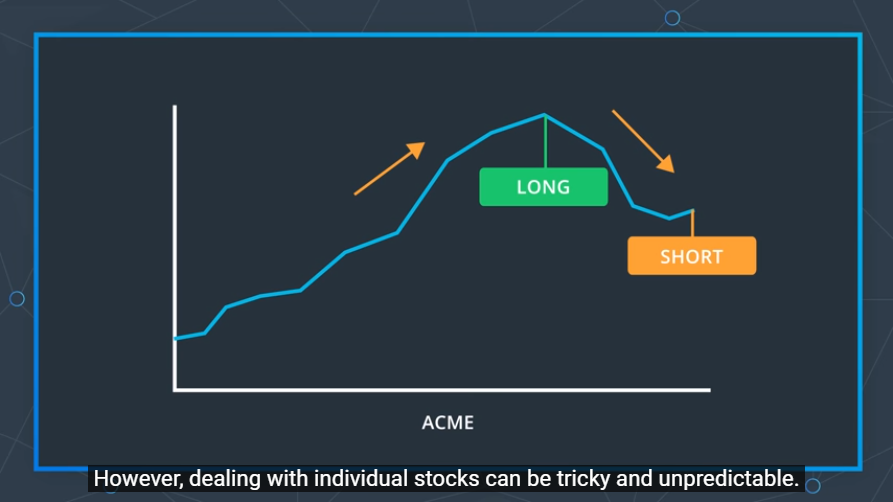

주식이 모멘텀을 가지고 계속 상승할거라 생각하면 Long Position(Buy Position)에서 구매를 한다.

그리고 주식의 성장이 멈출때 팔아버려 Close Position(Sell Position) 이라고 부름

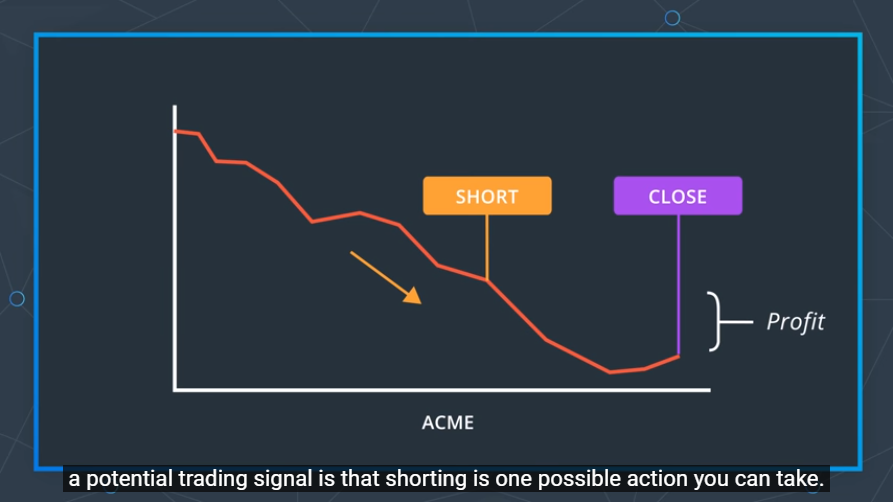

이렇게 주가가 떨어질거라 예상되었을 때 Short Position(Sell Position)에서 팔아버리고

다시 주가가 올랐을 때 Close Position(Sell Position)에서 다시 구매하면 이익을 챙길 수 있음

하지만 이러한 방식은 위험이 매우 높기 때문에 brokers 들도 가급적 현금을 챙기고 있다가 Margin이 생기었을 때 들어가기를 권함

하지만 반대로 모멘텀이 꺽이는 시점에 구매를 했다면 중간에 멈추어도 됨

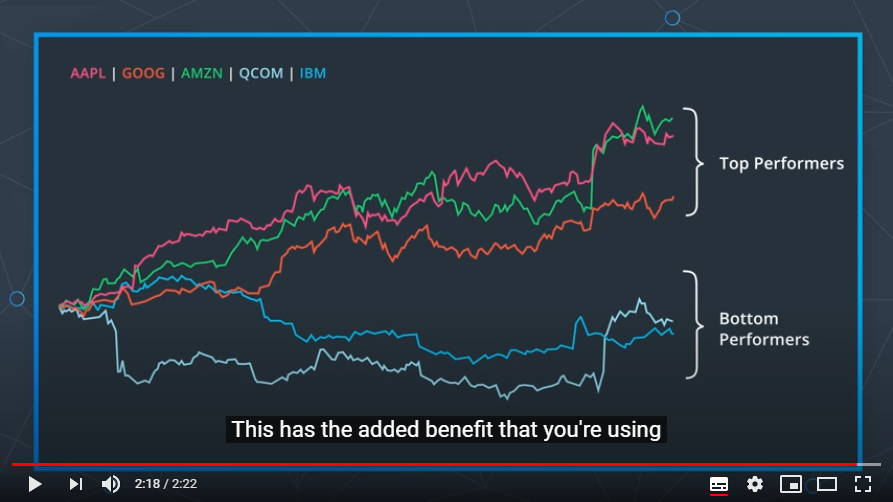

이렇게 된 경우 손해가 크기 때문에 주식투자에 있어서는 다수의 주식을 사두고 각 주식에 랭크를 매겨놓는 것도 매우 좋은 방법이라고 생각할 수 있음

예를 들어 계속 올라가는 놈들은 long position을 취하고 아래쪽에 있는 얘들은 short position을 취하는 거임

4. Trading Strategy

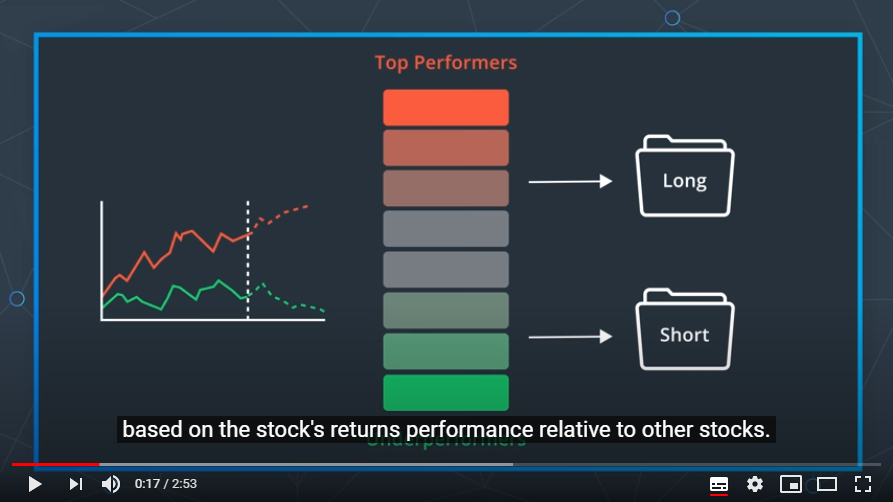

주식을 Top Performers 와 Under Performers로 나누어 Long Position 과 Short Position을 결정하는 방법으로 Trading Strategy를 구상할 수도 있다.

예를 들어

S&P 500 에 들어가 있는 주식들은 특정 공통된 특징들을 가지고 있음

: 같은 시장에 들어 있고, used in verifying or simulating traind strategy(거래 전략을 입증하거나, 시뮬레이션하는 용도로 사용됨)

매년 S&P 500에 들어가고 나가는 기업은 10~40개 가량 된다.

만약 분석을 한다면 한 지점 같은 순간에 있는 주식들을 사용해야 할테고

그 중에서도 현재까지 살아있는 주식을 이용하여 분석하는 경우가 많은 것이다.

하지만 이게 바로 'Survivorship Bias' 라고 부른다.

다시 전략으로 돌아가서

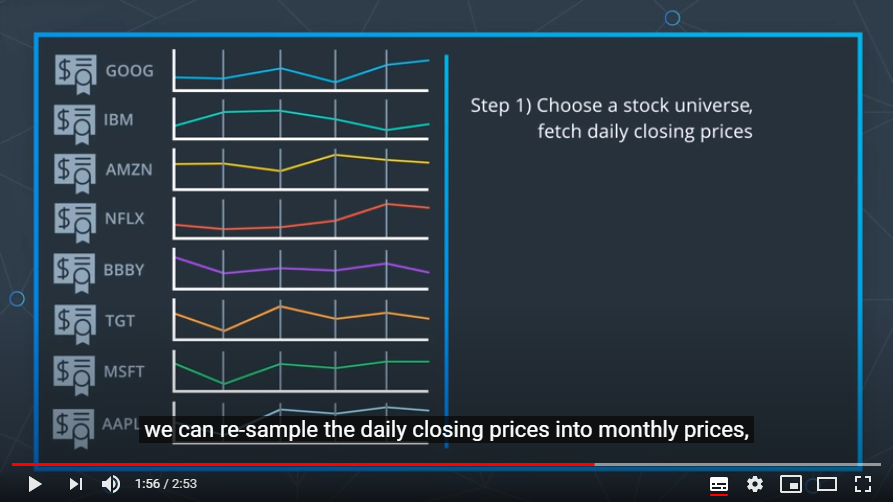

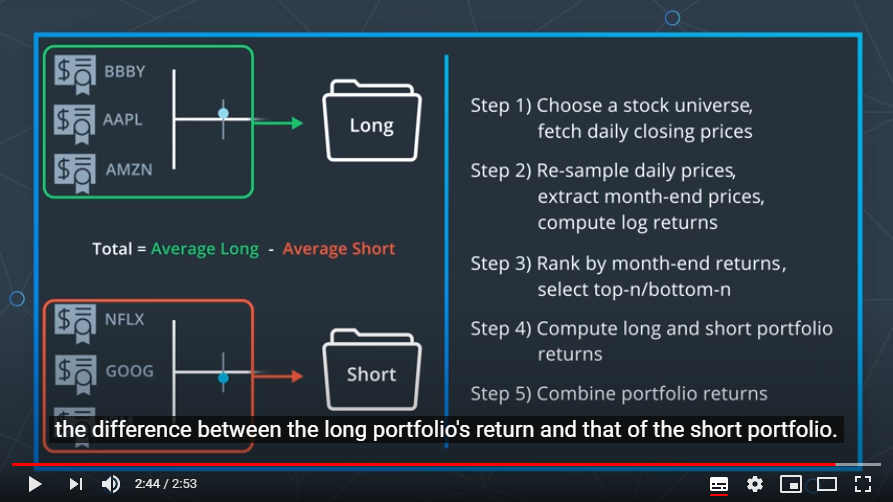

S&P 500에 속해 있는 주식 몇개의 장이 마감할 때의 가격을 가져오고

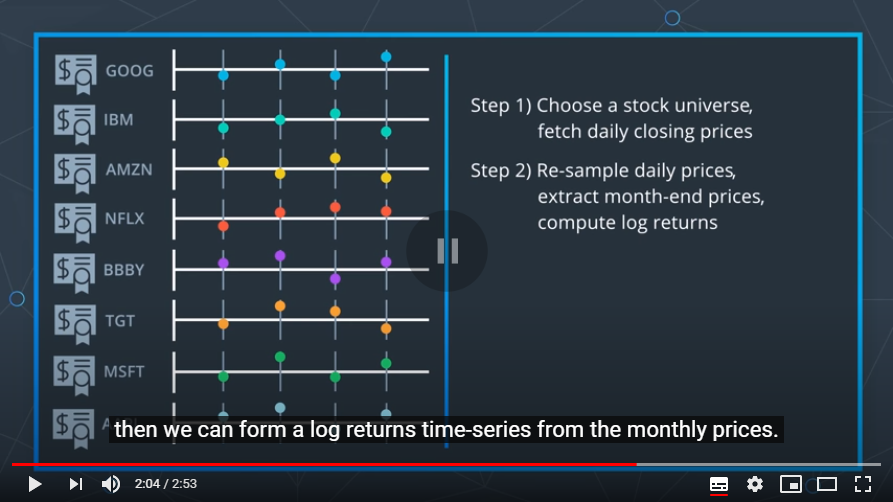

매달 마감 주가로 바꾸어주고

로그 수익률로 모든 값들을 변환해 주고

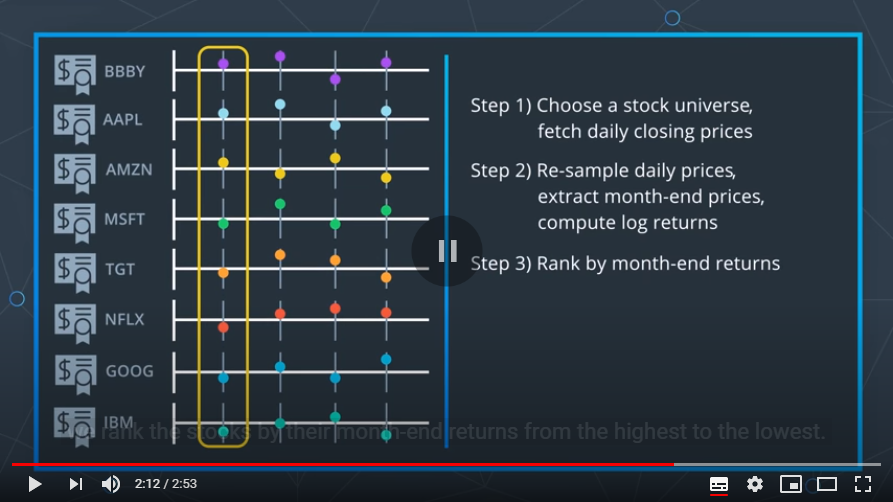

가장 큰 수익률을 가지고 온 순서대로 주식을 다시 분류하고

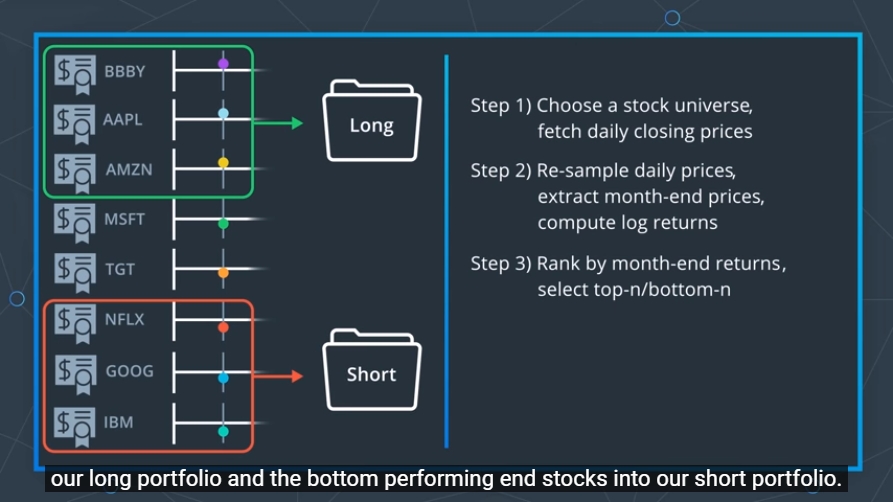

그 중에서도 가장 높은 놈들은 Long Position에 넣고, 가장 낮은 놈들은 Short Position에 넣는다.

이제 이렇게 만들어진 포트폴리오는 모두 같은 금액 안에서 구매가 된다.

그리고 이렇게 나누어진 주식들의 평균값을 내어 총 값을 계산해 준다.

이러한 방식으로 얻을 수 있는 것은 모멘텀에 기반한 투자 전략이다.

5. Statistical Analysis

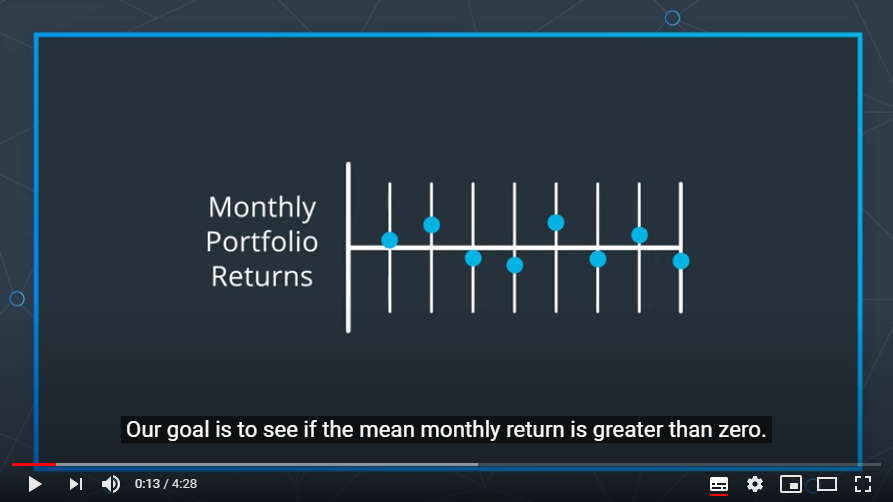

최종적으로 만들어진 월별 수익률 포트폴리오로

우리의 목표는 월별 평균 수익률이 0 이상인지 확인하는 것이다.

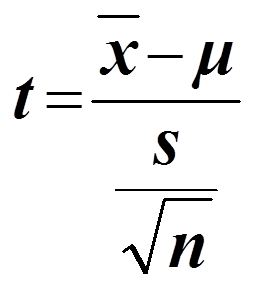

- Mean Returns 와 같은 경우 0.53%의 값을 발견할 수 있다. 하지만 이게 과연 진짜로 우리가 0.53%의 손해 혹은 이익을 냈는지 알 수가 없다. 왜냐하면 로그로 변환해서 양수밖에 없기 때문이다.

- 그래서 사용하는 것이 t 분포표임

위의 방식으로 계산되는 t 분포표는 우리가 얻은 수익이 진짜인지 아닌지를 알아봐 줄 수 있는 기능을 수행함. 이때 n의 값은 자유도라 불리며

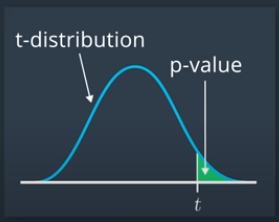

위와 같은 그래프를 그리어 우리가 구한 값이 얼마나 신뢰할 수 있는지에 대해 알아 볼 수 있음

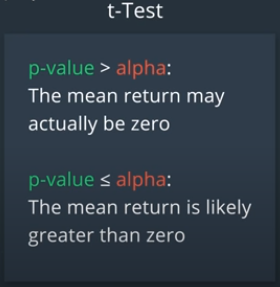

그리고 그 신뢰도를 확인하는 값이 바로 alpha임

현재 이 alpha가 정확히 얼마인지는 알 수 없으나. 만약 우리가 구한 p-value가 alpha보다 크다면 우리가 세운 평균값은 거짓이라고 생각할 수 있고 반대라면 참이라고 생각할 수 있음

이러한 방식을 snooping 혹은 p-hacking 이라고 부르며 기존 가설을 기각하고 대립가설을 채택하여 새로운 전략을 짜는 것이 필요하다.

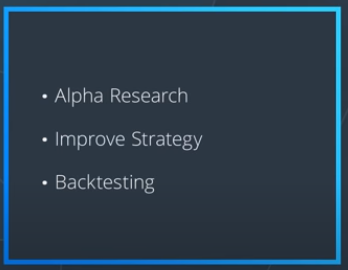

6. Finding Alpha

결국 퀀트 투자를 만든다는 것은 다음으로 요약할 수 있음

- Alpha 값 찾기

- 투자 전략 향상시키기

- 증명하기