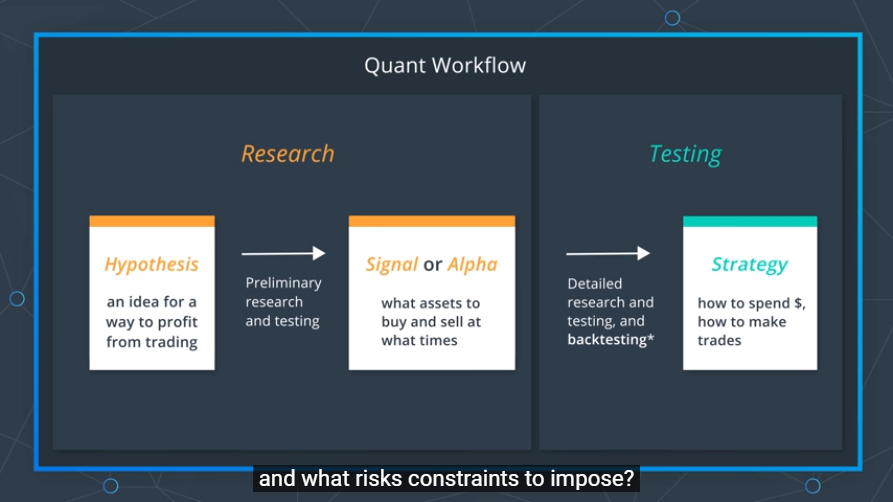

Quant Workflow

1. Starting From a Hypothesis

퀀트 투자 전략을 구현하기 위한 단계

1) Hypothesis

좋은 이론을 만들어야 좋은 퀀트 투자 시스템을 개발 할 수 있음

예를 들어

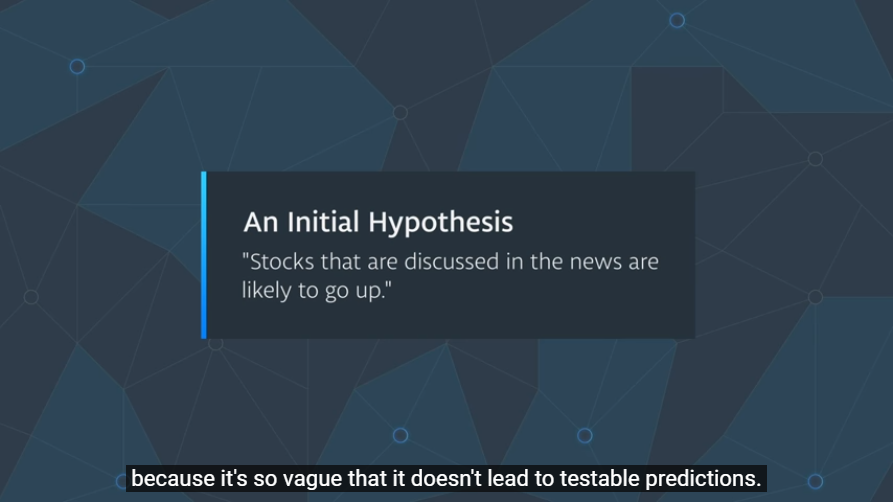

가설 : 뉴스에서 토론되는 주식들은 별로 안좋을 수 있음

하지만 이 가설에는 언제 어떤 주식이 어떻게 될지에 대한 것을 알 수 없기에 좀 더 구체화 되어 있는 가설이 필요함.

향상된 가설 : Wall Street Journal 에 나온 주식은 오를 것이라는 가설

이렇게 하면 좀 더 구체화 된 가설이기 때문에 입증할 수만 있다면 좋은 가설이 될 수도 있음

하지만 우리가 여기서 다시금 생각해 보아야 하는 것은 시장에 우리의 가설이 얼마나 적용이 되는가 이다.

그래서 시장 조사를 실시하여야만한다.

시장 조사를 위해서는 다음의 사항들을 조사하여야만 한다.

하지만 그럼에도 불구하고 가설이 틀렸을 경우가 존재하기 때문에 당신의 전략을 향상시킬 수 있는 방법을 다시금 찾아내야 한다.

2) Quant Workflow

- 우선 가설을 세운다.

- 주식을 골라와 가설에 대한 증명을 해본다.

- 마지막으로 얼마만큼의 돈을 사용하여 해당 주식을 구매하고 팔지를 테스트 해본다.

2. Flavors of Trading Strategies

1) Single Asset Strategies

한개의 주식에만 투자전략을 구상하는 방법

위와 같이 S&P의 사후지표를 보고 앞으로 투자를 어떻게 할지 결정하는 방법이 존재할 수 있다.

2) Pairwise Strategies

두개의 비슷한 주식을 발견하여 투자전략을 구상하는 방법

위의 두 지표는 음료업계에서 가장 영향력이 큰 회사들이다

두 회사의 지표의 상승/하향 곡선이 역전되는 수간에 사고 파는 회사를 바꾸는 전략을 취해볼 수 있다.

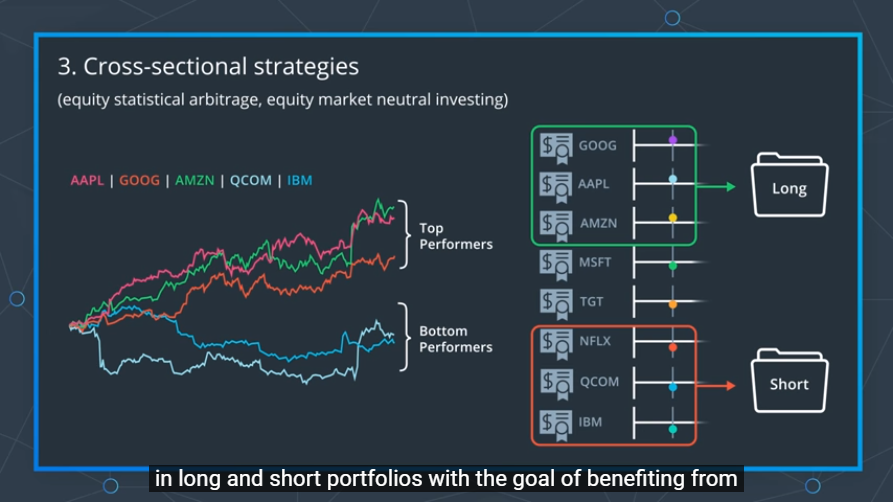

3) Cross-Sectional Strategies

수십 수백개의 여러 기업들을 묶어서 분석하고 사거나 팔 기업을 나누는 방식이다.

4) Alternative Data Based Strategies

새로운 종류의 데이터를 활용하여 투자하는 방법

대다수의 해지펀드들은 3번과 4번의 투자방식을 선호하는 편이다.

왜냐하면

- 투자할 수 있는 자금이 많기 때문

- 새로운 투자방식을 찾고자 함

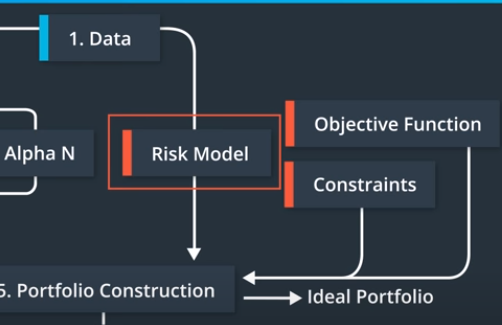

3. Anatomy of Strategy(투자전략 분석)

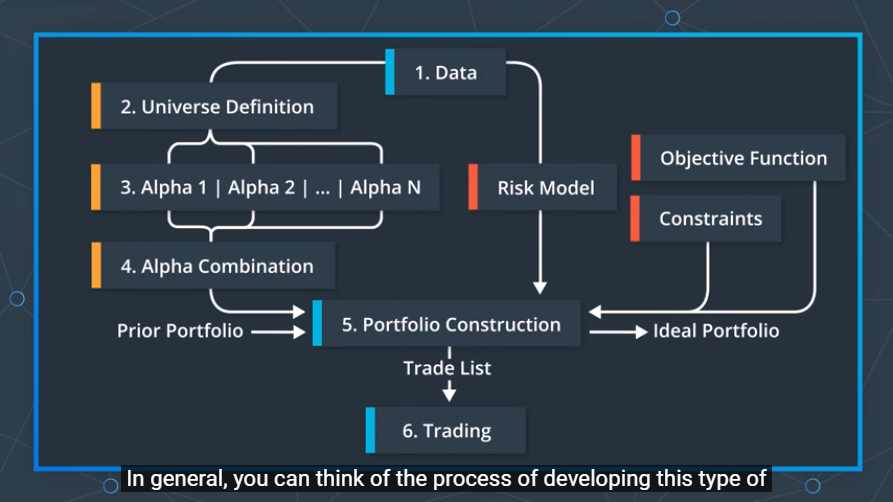

1) Cross-Sectional Equity Investing

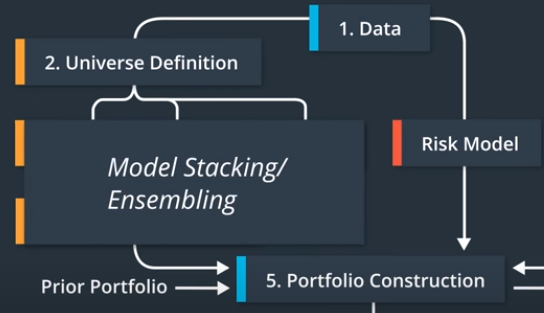

이 방식은 총 6개의 단계를 거치어 진행되게 됨

- 가설을 세우고

- 어떤 데이터를 사용할지 결정

- 가설 정의

- 알파값 찾기

- 알파값 조합

- 포트폴리오 조합

- 실재 거래

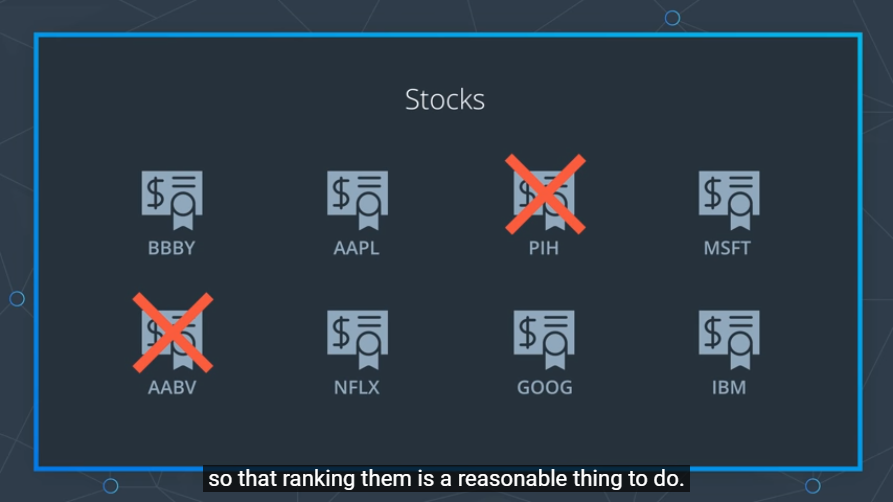

그리고 이때의 포트폴리오에서는 거래량이 낮은 주식들은 우선적으로 제거한 다음 진행하면 된다.

하지만 여기에서도 주의해야 하는 것은 주식들이 너무 비슷해서는 안된다.

예를들어

Geographic Momentum (Nguyen, Quoc,) 의 투자 전략을 확인해 보자

이 전략은 미국의 다국적 기업들에 의해 모멘텀 효과가 생긴다는 가설이다.

이 전략이 먹히는 이유는 투자자들은 해외 기업에는 투자할 생각이 없기 때문에 오히려 미국의 다국적 기업이 모멘텀 효과를 누린다고 가정한 것이다.

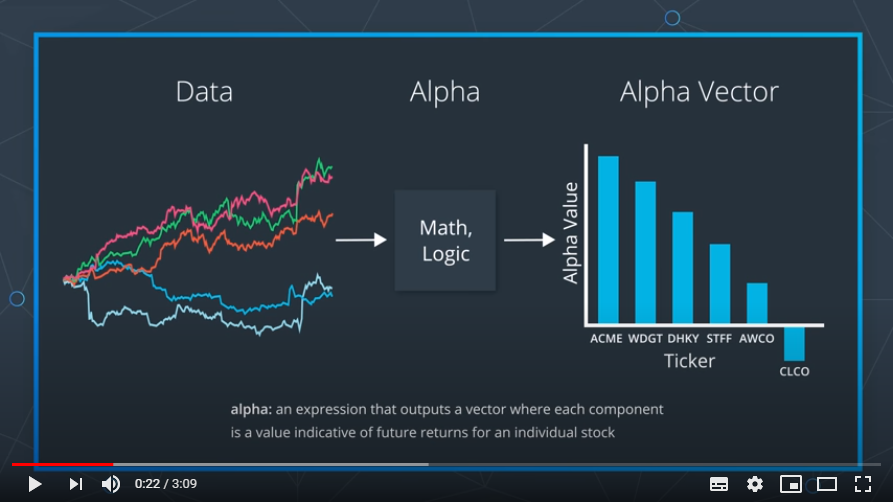

2) What is Alpha?

Alpha : 개별 주식들의 미래 수익률을 나타내는 값인 벡터를 출력하는데 적용되는 값

오히려 알파값은 그 주식의 특정 부문에서의 가중치라고도 볼 수 있다.

다른말로 미래의 수익률을 표현해주는 값이다.

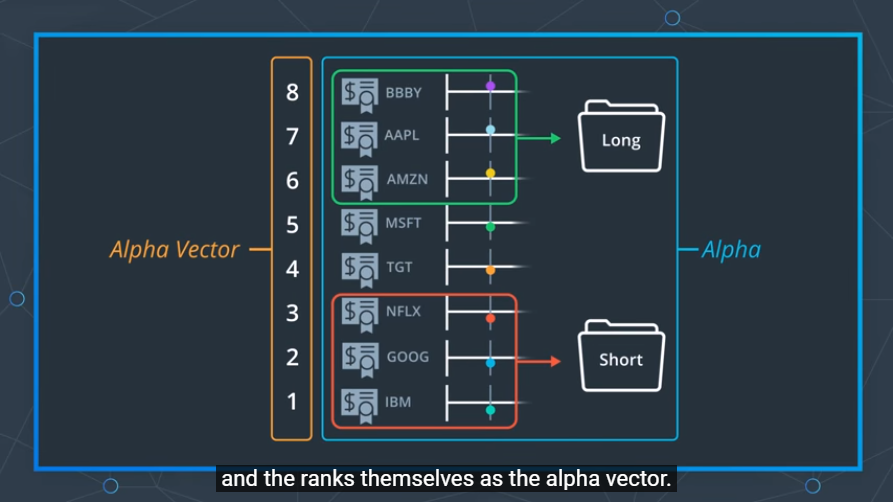

이를 표현한 것이 위의 그래프이다. 위와 같이 미래 수익률을 예측하여 투자할 기업을 고르는 함수를 Alpha라고 부른다면 이때 만들어진 기업의 순서를 Alpha Vector 이라고 부를 수 있다.

그렇기에 Alpha 는 하나의 Trading Signal로 볼 수 있다.

그렇기에 Alpha를 찾는 과정을 Signal Research Phase 라고 부른다.

하지만 현재는 너무 많은 주식들이 존재한다. S&P 500 처럼. 그래서 Alpha의 수도 없이 많아진 상황이다.

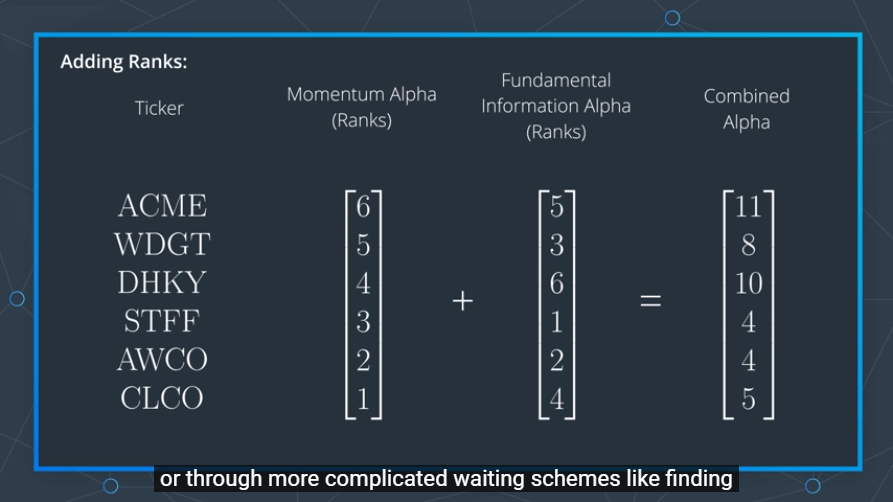

그래서 일부의 Alpha의 합이 단일 Alpha에 비해 효율적일 수 있고 우리는 이것을

Model Stacking / Ensembling 이라고 부른다.

Combining Alpha 하는 방법에는 여러가지가 있을 수 있고 그 중 하나는 알파끼리 합치는 거임

3) 추가적인 궁금증

- 어떻게 다양한 위기사항에 나의 전략이 대처할 것인가?

- 최적화는 어떻게 하는가?

- 내 포트폴리오에 제약이 있는가?

- 현실 세계의 제약들 예를 들어 거래 비용은 어떻게 처리할 것인가?

1. Risk Model

미래가 어떻게 될지 모르기 때문에 이에 대처하는 모델

- Systematic Risks

: 시장 전체에 내재된 위험들 (inflaction, recession, interest rates, GDP) - Sector-Specific Risk

: 분야별 특수한 위험들(regulation, legislation, materials costs) - Idosyncratyic Risks

: 닝겐들이 문제인 위험들(labor strike, managerial change)

좋은 내용 감사합니다 멋지네요! 저도 퀀트 공부하는 중인데, https://quantpro.co.kr/ 해당 사이트 퀀트 내용 어떤지 의견주시면 감사하겠습니다!