41. Quantile Analysis Part1

- 계량분석

기존에 본 것과같이 rank IC에서 나온 알파값이 미래 수익률과 얼마나 일치하는지 볼 수 있었다.

그리고 여기에서 알파 값 중 어떠한 것이 가장 크고 작게 수익률에 영향을 끼치는지 확인할 수 있다.

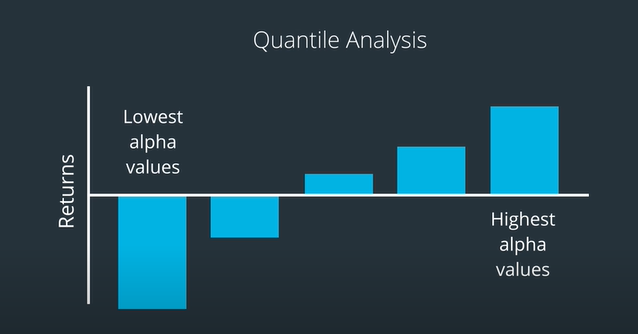

만약 우리의 생각이 맞다면 가장 큰 알파값을 가진 종목은 가장 큰 수익률을 가장 작은 알파값을 가진 종목은 가장 적은 수익률을 창출할 것이다.

가장 이상적인 상황은 알파값이 가장 높은 종목들이 가장 높은 수익률을 내고 가장 낮은 알파값을 가진 종목들이 낮은 수익률을 내는 거이다.

하지만 그러한 상황은 쉽게 발생하지 않는다.

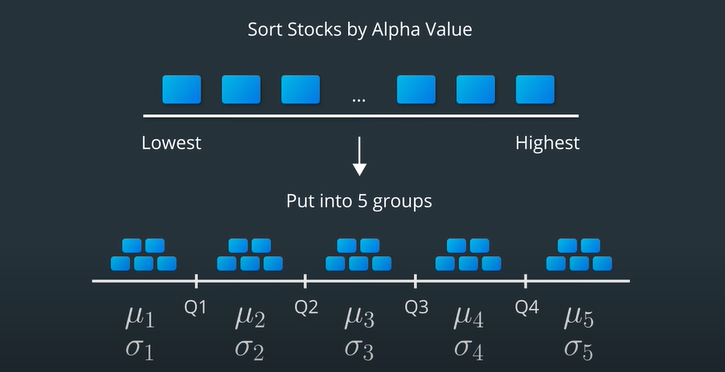

예롤 들어서 25개의 종목의 알파값을 모두 알고 있을 때 각 종목별로 그룹을 묶어서 나누고 평균과 분산을 구해보자, 이때 이러한 방식을 Quantile Analysis 또는 Quantile Performance라고 부른다.

42. Quantile Analysis Part2

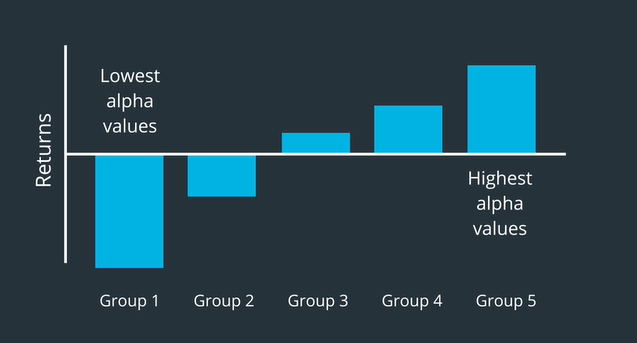

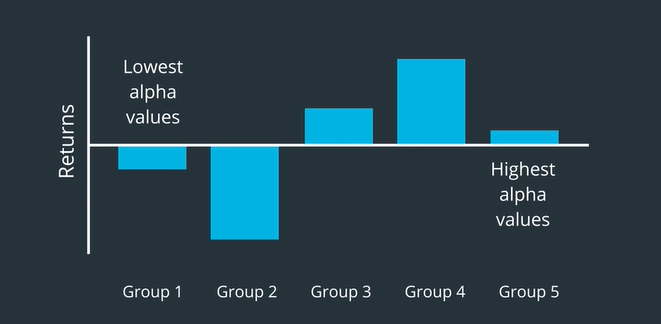

대다수의 우리는 위와 같은 단조로운 모델이 나오기를 원할 것이다.

하지만 현실에서는 그룹 2,3,4가 오히려 좋은 모델이 나올 수도 있다.

그렇기 떄문에 quantile analysis를 하기전에는 예외적인 경우에 대해 생각할 필요가 있다.

43. Mean returns by quantile quiz

문제는 mean_returns_by_quantile 함수가 모든 날짜를 가지고 분석하는지 혹은 각각의 날짜로 불리해서 계산하는지에 대해서 물어보고 있다.

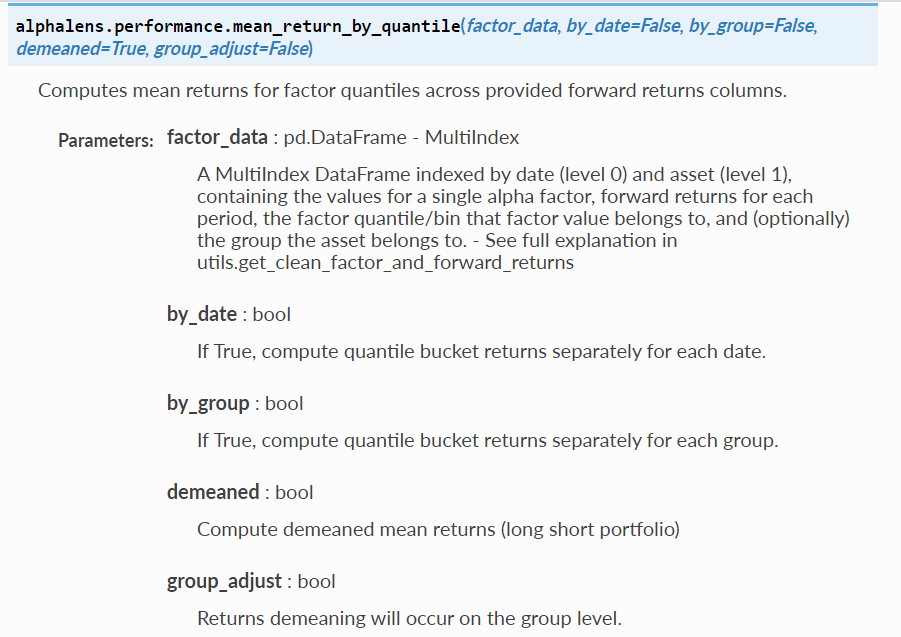

실재 링크를 타고 해당 사이트에 들어가 보면

이와 같은 함수가 존재하는 것을 확인할 수 있다. 여기에서 by_date 인자는 false로 설정되어 있기 때문에 전체 날짜에 동일한 기간을 부여한다는 것을 알 수 있다.

44. Quantile Analysis Exercise

45. Quantile Academic Research vs Practitioners

이러한 quantile 분석에 있어서도 학계에서 하는 분석과 실재 전문가간의 견해차이가 존재한다.

학계에서는 quantile 분류중에서도 가장 끝에 위치하는 것만을 분석한다. 왜냐하면 그러한 quantile은 시장 전체에서 발견 할 수 있는 현상을 찾기를 원하기 때문이다. 그렇다보니 이들은 가장 크거나 작은 알파값을 가진 종목에만 관심이 있고 반대로 실재 시장에서 전문가들이 거래하는 방식에 대해서는 관심이 크게 없다.

반면 전문가들은 포트폴리오에 있는 종목들에 적용되는 것을 찾기를 원한다. 그렇다 보니 모든 quantile 에 관심이 있다.

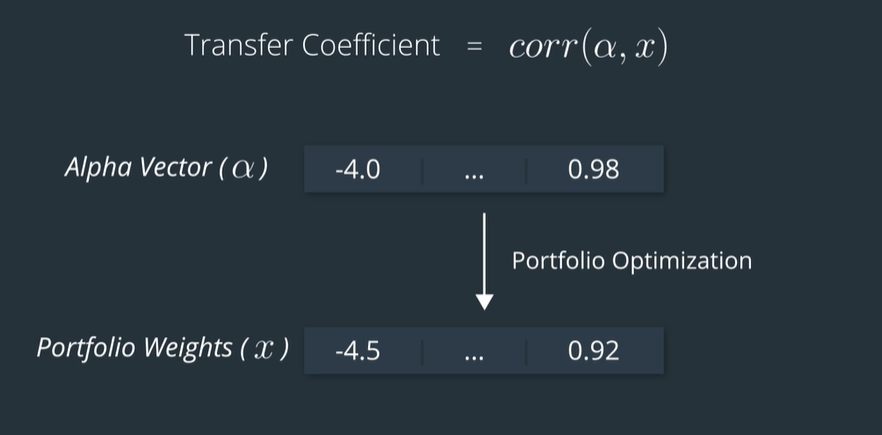

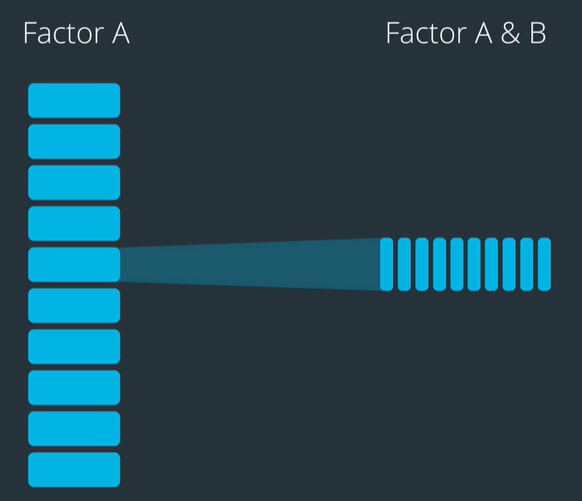

46. Transfer Coefficient

그런데 우리는 앞에서 우리의 알파값을 최적화 하기 전에 위험을 관리하기를 선호하였다. 왜냐하면 알파값을 최적화하였을 때 포트폴리오의 가중치 값이 원래의 알파값과 크게 차이가 나지 않기를 원했기 때문이였다.

그런데 알파값은 왜 최적화 했을 때 변화하는 것일까? 이것을 알기 위해서는 알파값이 사실은 서로 독립되어 있다는 것을 생각해 보아야 한다. 만약 우리가 정한 알파값이 최적화 과정에서 risk값에 의해 변화하였다고 생각해보자. 그렇게 됬을 경우 원래는 구매하기로 생각하기로 결정하였던 종목이 최적화 과정에서 가중치 값이 변화하여 구매하면 안되는 것으로 바뀌어 있을 수도 있다.

그렇기 때문에 최적화된 알파값이 원래의 알파값과 얼마나 일치하는지를 확인하기 위해 Transfer Coefficient를 확인해야 한다.

Corr(a,x)의 값이 크다면 그만큼 값이 일치한다는 이야기이고 그 반대이면 불일치한다는 의미이다.

47. Transfer Coefficient Coding Exercise

48. It's all Relative

학자들은 가장 끝 그룹만을 연구하기 때문에 전문가들은 이 연구결과를 확장하여서 사용합니다.

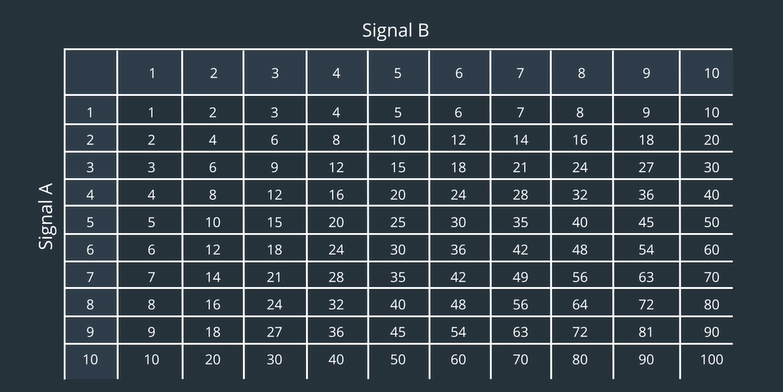

49. Conditional Factors

지금까지는 하나의 알파값만을 다루었다면 이제부터는 두개 이상의 알파값을 다루는 과정을 거치어 볼 것이다. 예를 들어 두 개의 인자를 곱하여서 새로운 인자를 만드는 방법이 있다. 이를 Conditional Factors이라고 부른다.

그렇다면 이러 조건 인자는 어떠한 역활을 수행할까?

예를 들어보자

여기 10개로 동일하게 분리된 quantile이 있다고 가정해 보자 이 중 하나를 또 10개로 분할한다면 총 100개의 quantile 그룹이 두개의 요인의 조건을 가지고 생성되게 된다.

결과적으로 이러한 표가 생기게 된다.

만약 당신이 주식을 투자할때 크게 성장하는 종목은 반등할 가능성이 있다. 또는 모멘텀이 적은 물량의 종목에서 더 명확하게 나타날 수 있다. 이렇게 주식은 어떻게 될지 알 수 없기 때문에 conditional factors을 사용하여야만 한다.

50. Summary

알파값이 퀀트 투자에 있어서 어떠한 영향을 끼치는 지에 대해 다시 한 번 알아보도록 하자.

- 우리는 알파값을 만들고 평가하여 보았다.

- 예외적인 알파값에 대해서 테스트 해보았다.

- 우리가 만든 알파값으로 모의투자를 해보았다.

- 마지막으로 실재 투자를 해보면서 최적화를 하였다.

- 최적화 과정중에 훨씬 나은 성능을 보여주는 종목에 더 큰 알파값을 많이 부여하였다.

- 이렇게 되었다면 현재 만든 알파값으로 투자를 지속하되 새로운 알파값을 연구하기 시작하였다.

51. Interlude: Reading Academic Research Papers, Part 1

52. Interlude: Reading Academic Research Papers, Part 2

53. Interlude: Reading Academic Research Papers, Part 3