1. Intro to the Module

2. Intro to the Lesson

포트폴리오 수익률과 손해에 대한 모델들을 개발하는 레슨

모델을 매우 명확하게 작성하면 그 결과가 굉장히 난잡해진다.

그렇기 때문에 두가지로 나누어 개발을 하게 되는데

- Alpha Factors : 평균적인 수익률

- Risk Factors : 변동성

- Momenutm

- Fundamental information

- Signals from social media

앞서 우리가 이번 단원에 배우게 될

Factor은

미래에 주식의 실적을 잠재적으로 예측할 수 있는 수치로 환산할 수 있는 목록들

Zipline 파이썬 알고리즘 트레이딩 라이브러리를 통해 프로젝트를 수행할 예정

3. Example of a factor

Momentum Factor

가설 : 일년간의 수익률은 몇일간의 모멘텀을 알려준다.

인자, 인수(factor) : 이때 각 주식의 1년간의 수익률을 예시로 들 수 있다.

하지만 이러한 인자는 어떻게 사용할 것인가?

다른 주식과 비교를 통해 이용하는 방법이 존재한다.

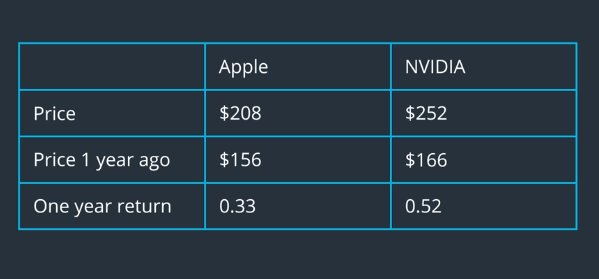

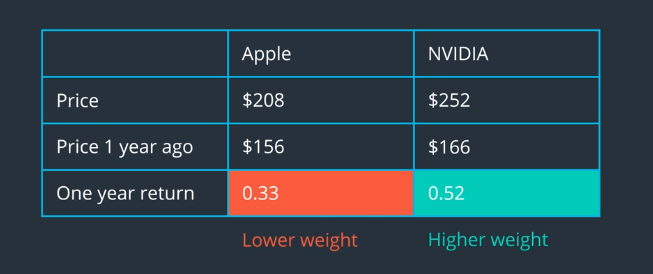

여기 애플과 엔비디아를 비교하는 인자가 존재한다.

우리의 가설에 의하면 1년간의 수익률의 차이는 곧 모멘텀의 차이임을 알 수 있다.

따라서 이때는 엔비디아에 더 높은 가중치를 주고 애플에는 더 적은 가중치는 방법이 존재할 수 있다.

4. Quiz: factor values and weights

합은 1이 되어야 하고

A가 더 높은 가격 상승 요인을 가지고 있기 때문에

상대적으로 A에 가중치를 높게 주는 선택지가 답이 될 수 있다.

5. Standardizing a factor

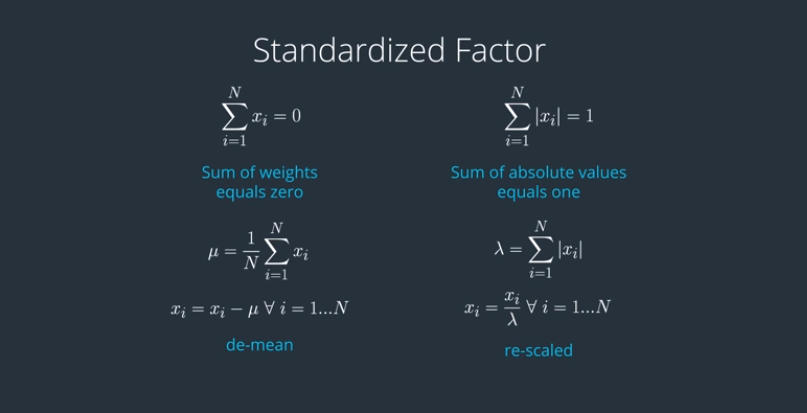

이때 우리가 받은 지표들 간의 비교를 쉽게 하기위해 표준화(Standardizing)의 과정을 거치어야 한다.

- 총 가중치의 합은 0이어야 한다.

- 총 가중치의 절대값의 합은 1이어야 한다.

- 총 가중치의 합은 갯수로 나누면 평균이 된다.

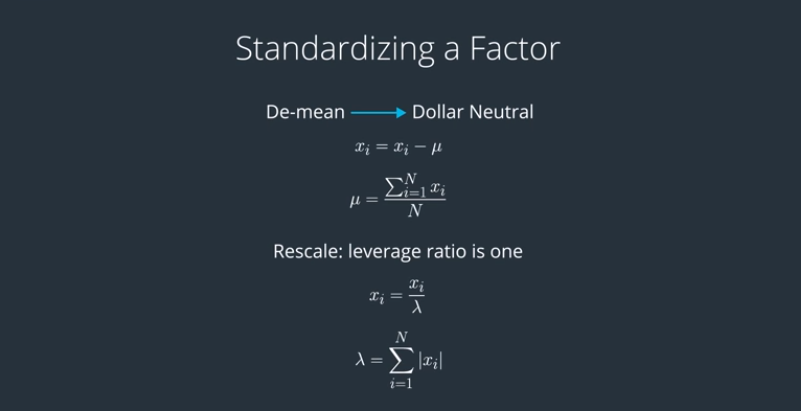

평균값을 가지고 각 가중치의 값을 빼주면 de-mean 값이 나온다. - 각 가중치를 가중치의 절대값 합으로 나누어 주면 re-scaled된 값이 나온다.

이렇게 나온 de-mean 값과 re-scaled 값은 알파 인자가 되는 값으로 변환이 된다.

6. De-mean part1

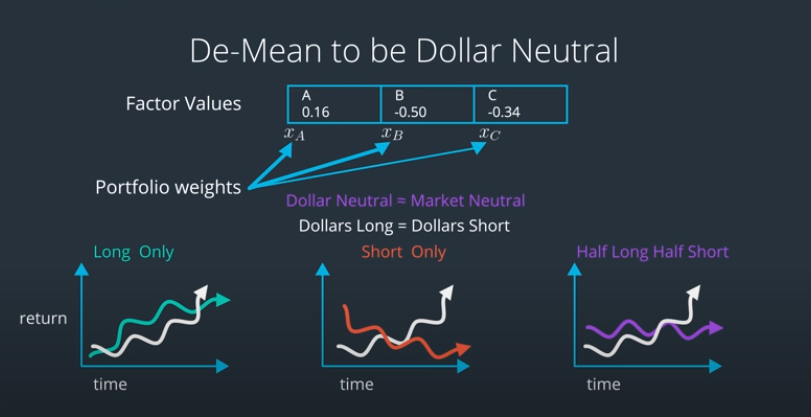

de-mean 하는 것은 어떤 의미가 있을까?

de-mean 하게 된다면 dollar neutral 한다는 의미를 가지게 된다.

이는 곧 Market Neutral(시장 중립전략) 한다는 의미인데

1)금액을 중립시키거나(Dollar Neutral)

2)베타를 중립시키거나(Beta Neutral)

※ 이때 베타의 의미는 : 베타란 금융에서 개별 주식이나 포트폴리오의 위험을 나타내는 상대적인 지표이다.

3)그 밖에 기타공통요인 등을 중립시켜 시장의 방향성과 무관하게 수익을 얻어내는 전략이다.

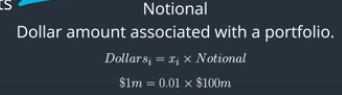

이때 금액을 중립시키기 위해 notional 이라는 개념이 사용된다. 포트폴리에서 사용되는 금액의 총량을 뜻하면 이를 계산하기 위해서는

위와 같은 공식을 사용한다.

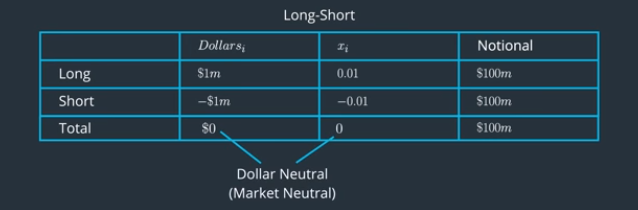

결과적으로 만들어낸 포트폴리오의 dollar가 0원을 나타낸다면 즉, 정기적으로 매수와공매도 포지션의 균형을 맞춰진다면 금액 중립전략을 세울 수 있다.

7. De-mean part2

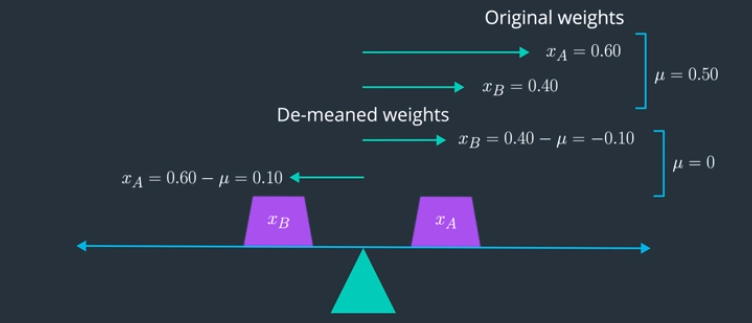

하지만 실재로는 아래와 같이 두 주가의 가중치 차이는 0으로 수렴하지 않는다.

그렇기 때문에 이러한 문제를 해결하기 위해서는 de-meaned weigths의 과정이 필요하게 된다.

각 가중치에 평균값을 빼주는 것으로 실재 우리가 원하는 가중치를 구할 수 있다.

8. Rescale part1

그렇다면 왜 rescale을 해주어야 한가?

우선 우리가 생각하고 있는 목표를 재상기해 보면 우리는 포토폴리오의 레버리지 비율을 1로 만드는 것에 있다.

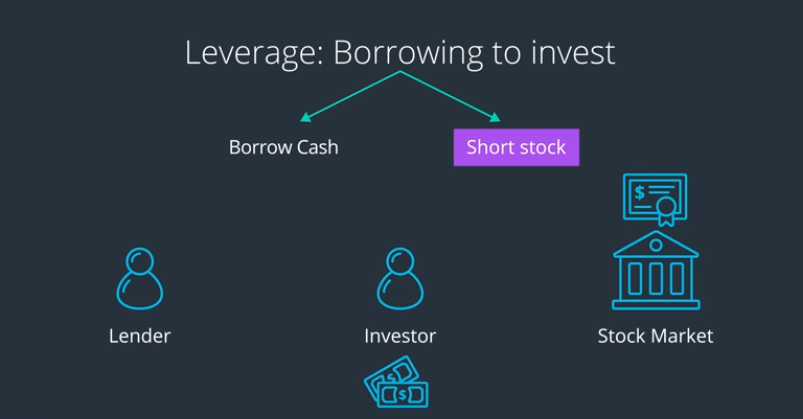

여기에서 레버리지가 뭔지 부터 알아보자

레버리지는 자산에 투자하기 위해 빌린 돈이다.

투자자는 빌린 돈을 가지고 주식에 투자해 이익을 얻고 빌린 돈과의 차익만큼 순이익을 얻는 방법이다.

만약 같은 기간동안 같은 주식이 투자하였다고 하더라도 레버리지를 통해 빌린 돈이 더 많은 사람이 더 많은 돈을 가져갈 수 밖에 없다.

9 .Rescale Part2

하지만 레버리지가 항상 좋은 것이 아닌 것이 레버리지는 순자산이 10% 잃을 동안에도 20%를 잃게되기 때문이다.

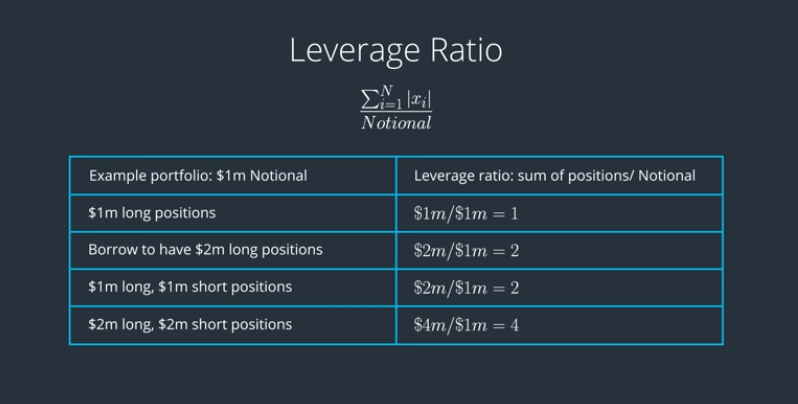

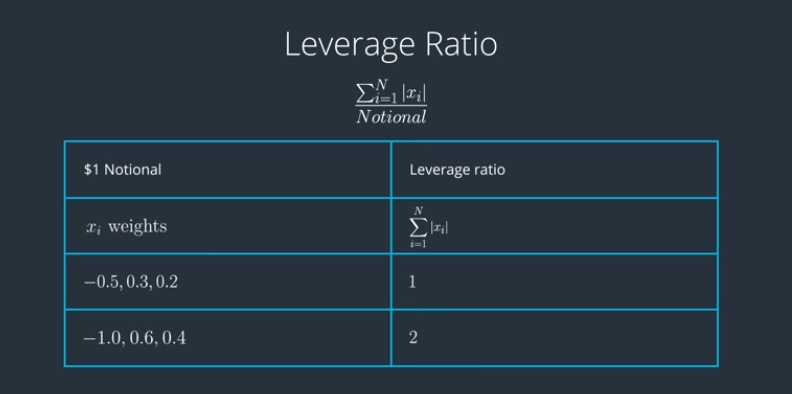

이때 사용하는 것이 좋은 것이 레버리지 비율(leverage ratio) 이다.

레버리지 비율은 원래가지고 있던 순자산 으로 절댓값으로 더한 전체 액수를 나누어 확인하는 비율이다.

또 다른 예시로 가중치를 가지고 이를 판단해 보면 위와 같은 레버리지 비율이 나오게 된다.

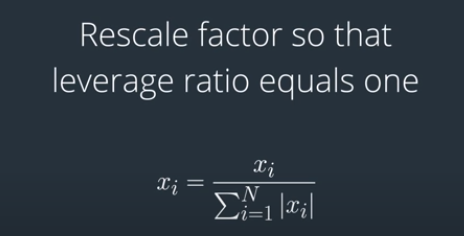

다시 원래대로 돌아와서 가중치를 전체 가중치의 합으로 나누어서 rescale을 할 수 있는데 이를 통해 가중치의 총합이 1이 되도록 만들 수 있다.

10. Overview for standardizing a factor

정리하자면

1. De-mean하여 달러 중립적으로 만든다

2. rescale하여 레버리지 비율을 1로 만들어 준다.

이를 통해 요인들을 표준화 할 수 있다.

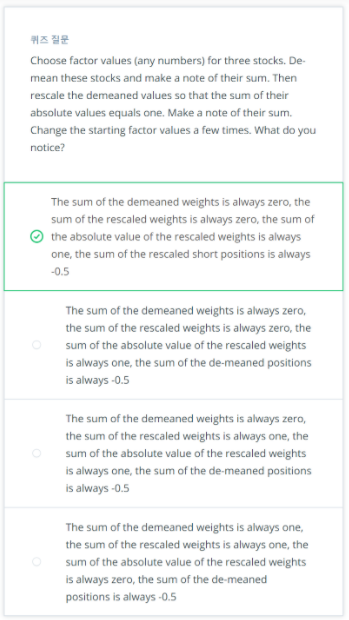

11. Quiz : dollar neutral and leverage ratio

11번 퀴즈는 사실상 위의 나온 내용을 정리하는 것이기 때문에 위의 내용이 그대로 있는 1번이 정답입니다.

12. Zipline Pipeline

파이프라인(pipeline)은 일부 요인에 따라 데이터를 필터링하고 순위를 매기는 데 사용되는 데이터 작업을 위한 자리 표시자입니다.

그렇기에 우리가 사용할 Zipline은 다양한 데이터 소스를 처리하기에 좋습니다.

13. Zipline Coding Exercises