image ref: Binance Academy

비영구적 손실이란 ?

비영구적 손실은 유동성 풀에 유동성 공급을 하였을 때,예치 자산의 가격 변동으로 인한 손실을 뜻한다.

유동성 공급으로 인한 손실 ?

앞선 포스팅에서 유동성 공급은 분명 자산을 홀딩하고 싶어하는 유저들이 이용하는 부가 수익을 위한 기능이다. 그런데 유동성 공급으로 인한 손실이 무엇이란 말인가 ?

Binance (중앙화 거래소)와 Uniswap (탈중앙화 거래소)를 예시로 들 수 있겠다. 두 거래소 모두 이더리움과 비트코인의 거래를 지원하고 있다. 차이점이라면 중앙화 거래소는 오더북 기반, 탈중앙화 거래소는 AMM을 기반으로 거래가 이루어 진다. 여기서 Uniswap에 ETH와 USDT 쌍의 유동성 공급을 한 상태라고 해보자.

두 거래소 모두 각자의 거래를 하기 때문에, 한쪽 거래소에서 '큰 손'을 가진 유저가 대량의 ETH를 구매를 한다면 특정 거래소의 ETH는 급등을 할 것이다. 그렇게 되면 특정 거래소에서 구매를 하고, 가격이 급등한 거래소에서 판매를 한다면 공짜로 차익을 얻을 수 있다. 두 거래소의 가격이 일정 폭 이상의 차이가 난다면, 아비트라지 봇 (Arbitrage bot)을 통해 두 거래소의 가격이 맞춰질 때 까지 차익 거래가 이루어질 것이다. 아비트라지 봇은 차익 거래를 프로그래밍화 한 자동화 봇이라고 보면 된다.

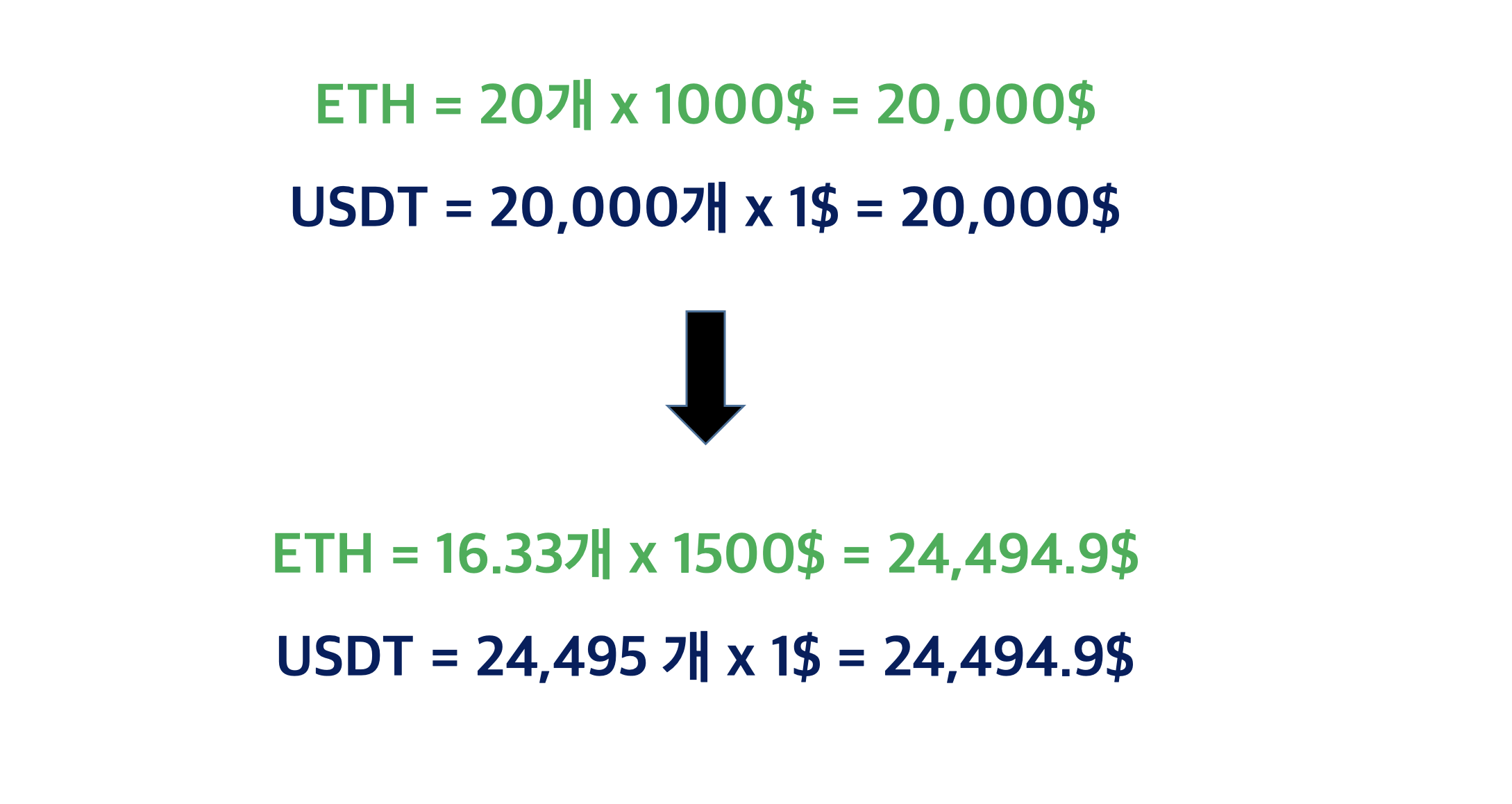

유동성 공급은 1대 1 비율로 공급을 해야하고, 20 ETH, 20000 USDT를 공급했다고 가정하겠다. 이 예시에서는 ETH의 가격이 기존 1000$ 에서 급등을 하였고, 결국 1500$로 맞추어졌다.

image ref: https://fastcampus.co.kr/dev_online_defi

AMM에 의해 가격과 갯수는 위 이미지와 같이 변할 것 이다. 총 가치는 결국 이득이긴 이득이다.

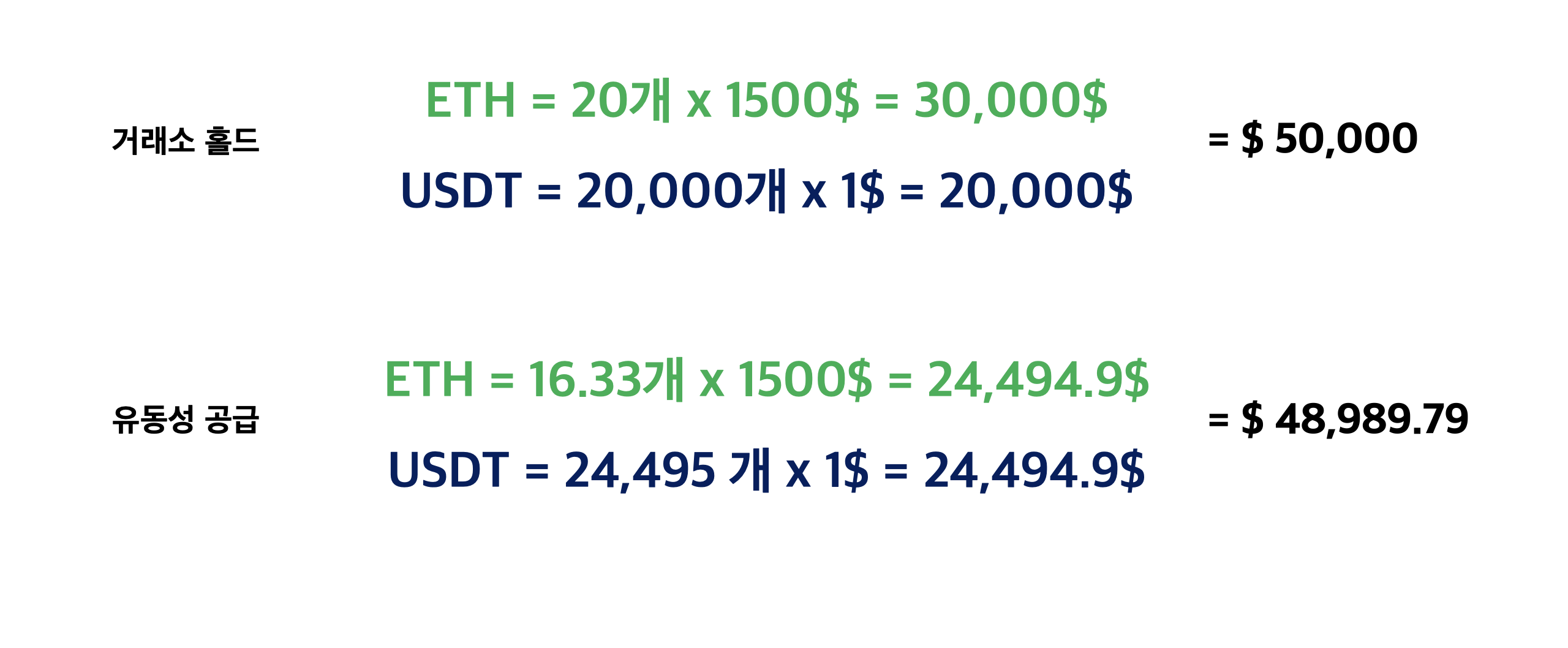

만약 거래소에 그대로 들고 있었다면 ?

image ref: https://fastcampus.co.kr/dev_online_defi

계산해보면, 유동성 공급을 하지 않고 거래소에 그냥 홀드한 상태였다면 유동성 공급을 한 것보다 훨씬 많은 가치를 가지는 것을 볼 수 있다. 왜 이런 결과가 나올까?

이유는 AMM 때문이다. AMM은 결국, 가치에 따라 토큰들의 '수량'을 변경시키기 때문이다. 수량이 변하기 때문에 가치가 동일하게 나오기가 힘들다. 이러한 현상을 비영구적 손실 (Impermanent Loss) 이라 부른다.

본 예시에서는 설명을 위해 ETH의 50% 급등을 시켰기 때문에 조금 극단적인 예시이긴 하다.

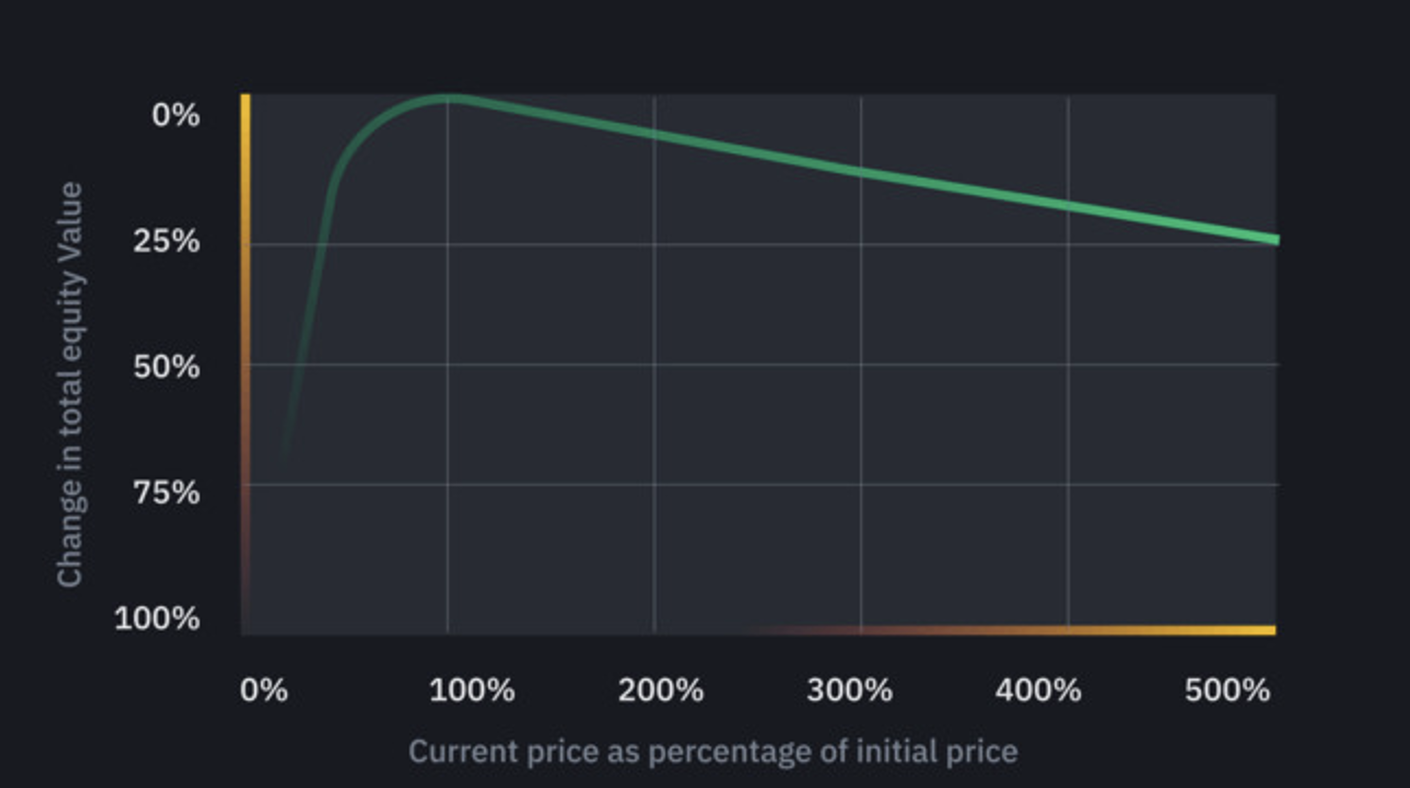

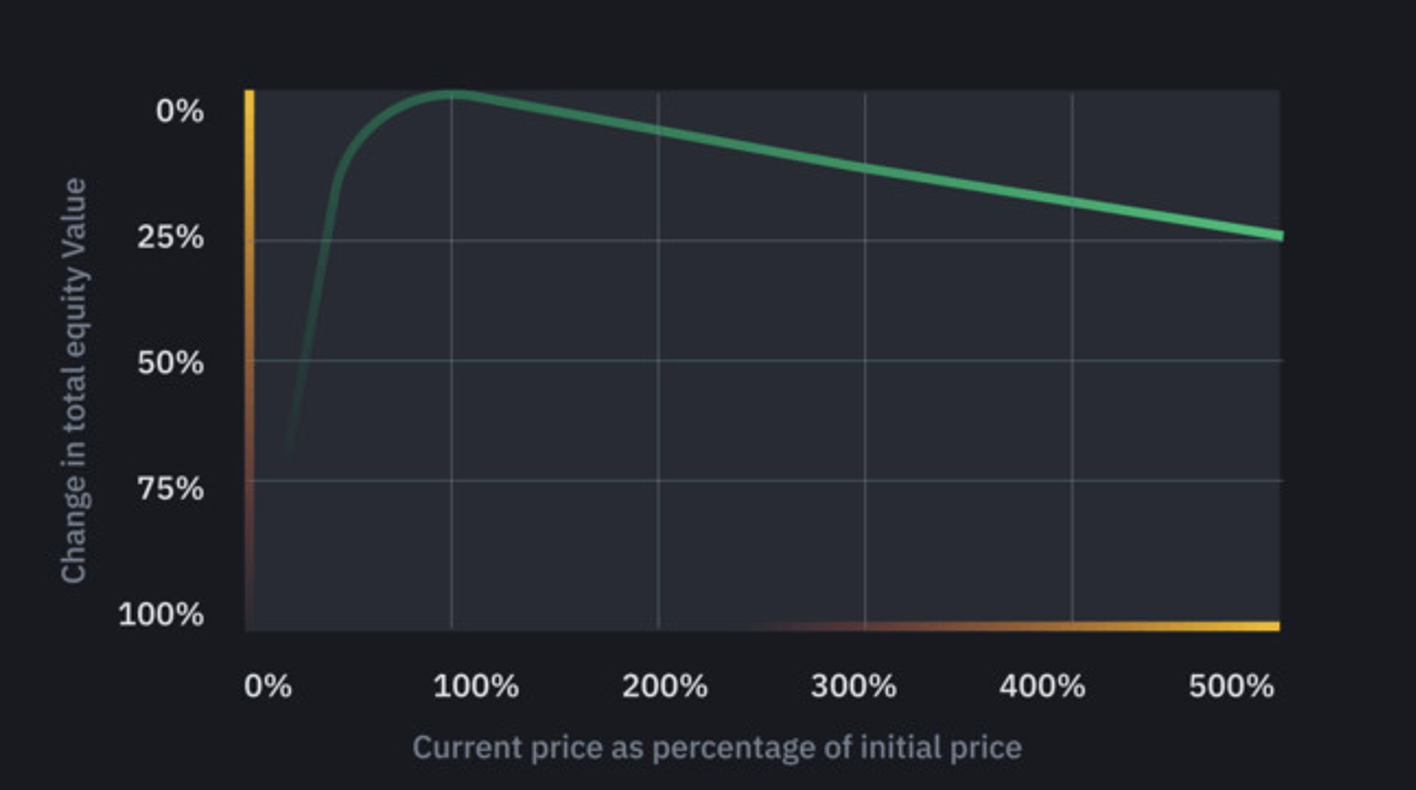

위 이미지를 보면, 비영구적 손실은 변동성이 클 수록 많이 발생한다. 따라서 비영구적 손실을 최소화하는 방법도 중요하다. 최소화하는 방법은 여러가지가 있지만, 일부를 설명한다.

비영구적 손실을 최소화 하는 방법

첫번째로, 거래량이 높은 유동성 풀을 선택한다. 거래량이 높으면 거기서 떨어지는 Swap Fee로 비영구적 손실로 인한 손실을 매꿀 수 있을 것이다.

두번째는 유동성 공급 후 받는 증표인 LP 토큰을 또 다시 예치하여 부가 수익을 노린다. 특정 프로토콜에서는 LP 토큰을 재예치하게 되면, 해당 프로토콜의 거버넌스 토큰을 리워드로 주기도 한다.

세번째로는 스테이블 코인을 활용하는 방법이다. 비영구적 손실은 토큰의 큰 가치 변동성 때문에 일어난다. 따라서, 달러에 페깅되어 있는 스테이블 코인을 이용한 유동성 공급은 비영구적 손실을 최소화할 수 있다.