모델링

- 데이터로부터 패턴, 규칙을 찾아 수학식으로 정리하는 과정 -> 오차를 최소화하는것이 포인트

모델링의 목표

- 과거 (train)와 미래(val)을 동시에 잘 예측하는 모델 예측

- 표본 -> 모집단!

평가 방법

1. 회귀 평가방법

1-1) R^2 Score : 평균 모델의 오차 중에서 회귀모델이 해결한 비율

1-2) MSE : 오차양

1-3) RMSE : 오차양

1-4) MAE : 평균오차

1-5) MAPE : 평균오차율

2. 분류 평가방법

2-1) Accuracy : 정분류률

2-2) Recall : 재현율(실제) tradeoff 관계

2-3) Precision : 정밀도(예측) tradeoff 관계

2-4) F1 : Recall과 precision 조화 평균

성능

- 성능 향상 : 편차와 오차를 줄인다

1) 모든 조건이 같더라도 데이터가 달라진다면 성능이 변한다.(Variance)

2) 현실세계와 모델간에는 오차가 존재(Bias)

==> 같은 알고리즘, 하이퍼파라미터 값, 데이터가 달라짐에 따라 성능의 편차 발생

1.성능의 평균

1-1) k-fold cv(교차검증)

data k개로 나누기, 각 fold가 한번씩 val 되도록 교차검증

2. 성능 향상 : 튜닝

2-1) 랜덤서치

- 값의 범위 지정

- 시도횟수 지정

- 횟수만큼 시도후 가장 성능이 좋은 모델 선정

2-2) 그리드서치

- 값의 범위 지정

- 실행, 모든 조합을 다 시도

3. 편차와 오차 동시에 줄이는 법

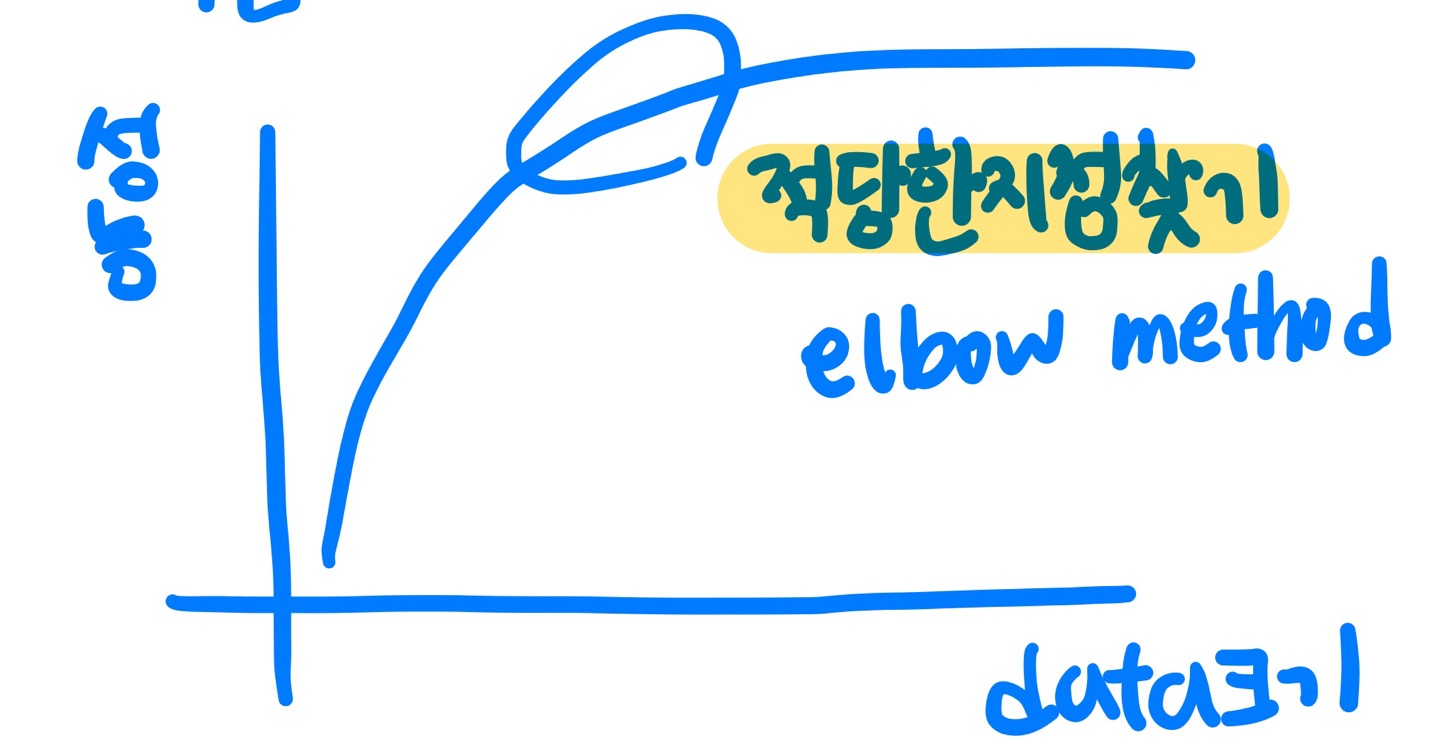

3-1) 학습 데이터를 늘린다(Learning-curve)

과연 data양이 많을수록 좋을까?

-> data가 많아지면 variance, bias 개선됨, 하지만 모델의 복잡도도 고려해야함

3-1-2) 모델의 복잡도

train의 패턴들이 모델에 반영 정도

1) 선형모델 : feature 개수

2) other : 하이퍼파라미터 조절

3-1-3) 과적합 : train의 패턴이 모델에 과하게 반영됨 -> 튜닝 : val 성능의 고점 파악!!

3-2) 성능 튜닝

알고리즘

1. 선형회귀

- 오차를 최소화하는 직선 y=w1x1+w0

- 전제조건 : NAN, 가변수화, 독립

- 성능 : 변수 선택 중요, 변수 선택법!, 변수들은 독립성 가정 충족 -> 다중공선성문제

2. 로지스틱회귀

- 오차를 최소화하는 직선 -> 로지스틱 함수로 변환 (-무한 ~ 무한) -> (0 ~ 무한) -> (0 ~ 1)

- 전제조건 : NAN, 가변수화, 독립

- 성능 : 변수 선택 중요

3. knn

- 예측할 데이터와 train set과의 거리 계산, 가장 가까운 평균으로 예측 (vs DBSCAN)

- 전제조건 : NAN, 가변수화, 독립

- 성능 : k가 작을수록 복잡(k의 max = train 수), 거리계산법에 따라 성능이 다름

4. Decision Tree

- 정보정달량 = 부모의 불순도 - 자식의 불순도, 정보정달량이 가장 큰 변수로 split

- 전제조건 : NAN, 가변수화, 스케일링(거리로 고려하는 알고리즘)

- 성능 : max_depth 클수록 복잡, min_samples_leaf 작을수록 복잡

5. SVM

- 마진을 최대화 하는 결정경계선

- 전제조건 : NAN, 가변수화, 스케일링(거리로 고려하는 알고리즘)

- g: 곡률의 반경 / c: 오류에 대한 허용정도

- 성능 : c가 클수록, gamma가 클수록 복잡

6. 랜덤포레스트

- 트리 여러개 -> 각평균 예측으로 최종 예측

- 전제조건 : NAN, 가변수화

- 성능 : 트리의 개수 100정도면 충분 오히려 크면 과적합 -> 데이터 건수를 늘려도 n_estimators 수평유지, 트리가 많은 의미가 없음

7. XGB

- 트리 여러개, 오차를 줄이는 방향으로 모델 생성 -> 트리를 더해 하나의 모델로!

- 전제조건 : NAN, 가변수화

- 성능 : n_estimators 클수록, max_depth 클수록 복잡, learning rate

소프트웨어 엔지니어