출처:https://daily.hankooki.com/news/articleView.html?idxno=910570

출처 : 신한투자증권

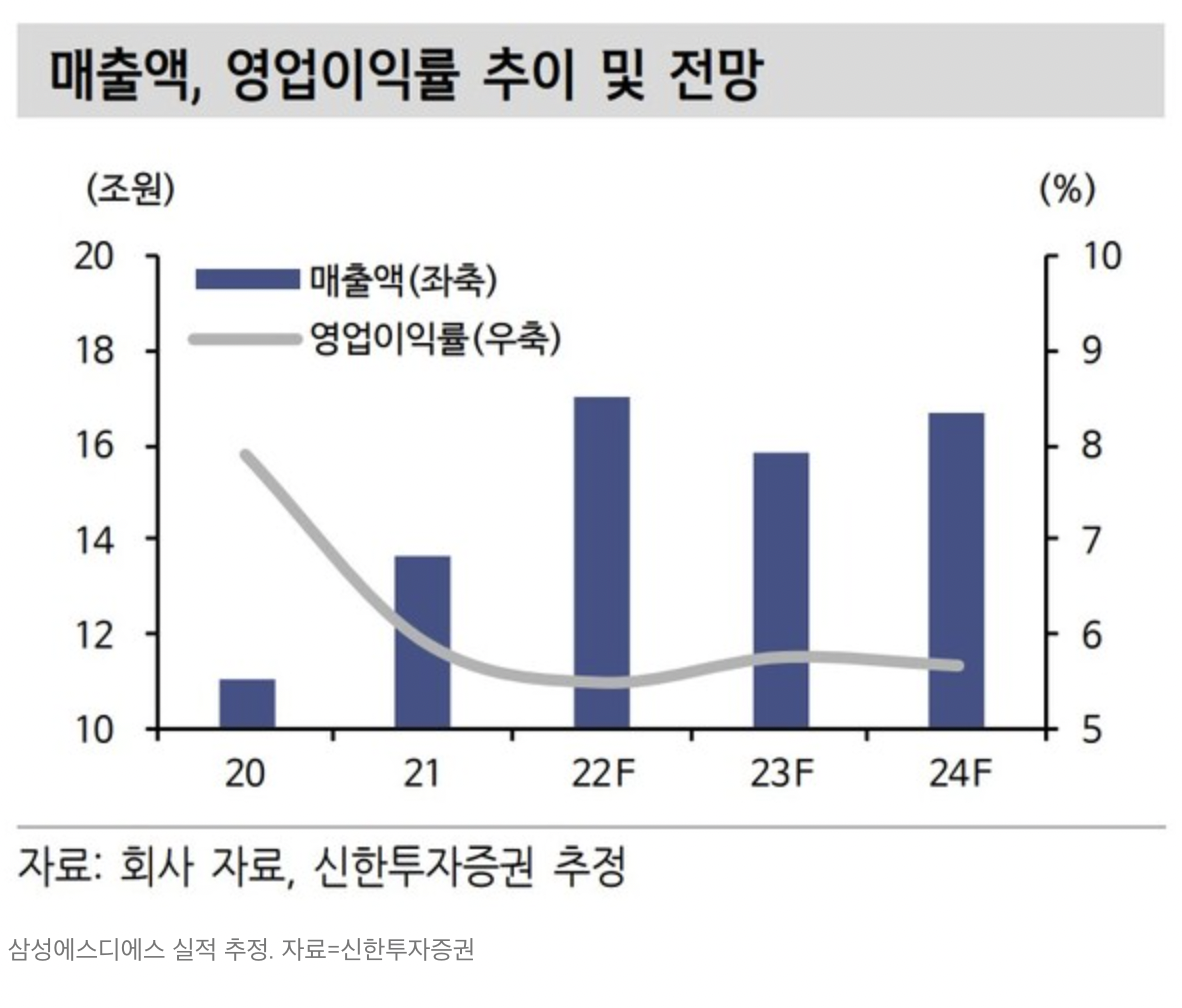

어려운 시장 환경 속 안정적인 실적 성장 가능하다고 분석

투자의견 '매수'와 목표주가 18만원 유지

오강호 연구원

- "경기 둔화 우려에도 클라우드 성장 지속될 전망"

- "금융권 및 제조 분야 부문 서비스 수요 증가로 실적 성장 기대"

- "산업 패러다임 변화 속 비용 효율화 및 간편화는 공공 민간 필수 과제"

- "클라우드 부문 높은 기술 경쟁력은 향후 시장 점유율 확대로 이어질 수 밖에 없다"

금융권, 제조 분야 부문 서비스 수요 -> 클라우드 : "비용 효율, 간편 가능" -> 시장 점유율 확대

- "글로벌 경기 둔화로 물류 부문 실적 성장 어렵"

- "다만 디지털 포워딩 기반의 회원사 확대는 계속될 전망"

- "업황 개선시 고객사 포트폴리오, 제품 확대로 성장 모멘텀 충분"

현재 경기 침체로 물류 성장은 어렵지만 회원사 확대 통해 쌓은 포폴, 제품 확대로 이후 경기 완화 시 성장 모멘텀 충분

- 안정적 매출 성장 가능은 IT 서비스 사업자의 장점

- 지속적인 sw 수요 및 기술 개발로 계단식 성장 예상

- 기술 혁신 선도, 국내 주요 서비스 업체로의 도약 기대

- 23년의 안정적 실적 흐름에 주목할 타이밍

정리

얼어붙은 경기 속에서도 안정적인 실적 가능 이유

1. IT 서비스 특성상 안정적 매출 가능

2. 제조, 금융 업계 수요를 해결해줄 클라우드 서비스 통해 비용 효율 극대화, 간편화

3. 고객사 확대 통한 포폴, 데이터 수집으로 이후 점유율, 성장 모멘텀

노션 : https://garrulous-gander-3f2.notion.site/c488d337791c4c4cb6d93cb9fcc26f17