1-4 편향과 분산

Training data vs Test data

데이터의 분할

- 입력된 데이터는 학습 데이터와 평가 데이터로 나눌 수 있음

- 학습 데이터는 모델 학습에 사용되는 모든 데이터셋

- 평가 데이터는 오직 모델의 평가만을 위해 사용되는 데이터셋

- 평가 데이터는 절대로 모델 학습에 사용 X

평가 데이터

- 학습 데이터와 평가데이터는 같은 분포를 가지는가? 랜덤함수를 통해서 분류 --> 거의 비슷

- 평가 데이터는 어느정도 크기를 가져야 하는가? 10% ~ 20%

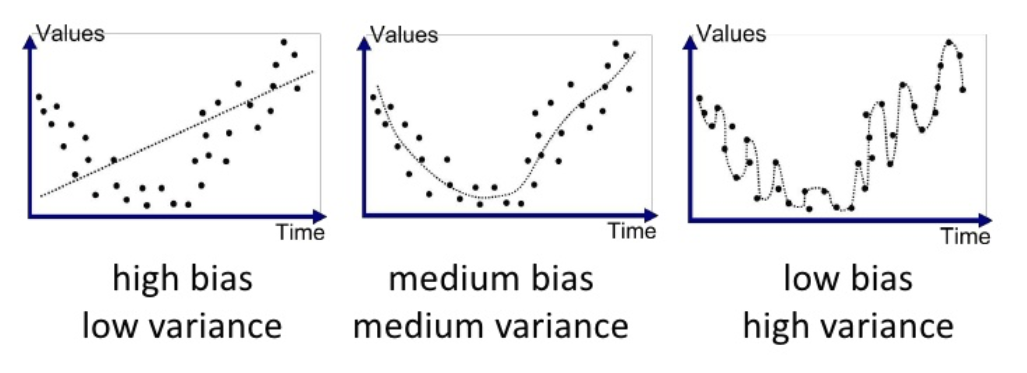

모델의 복잡도

- 선형에서 비선형 모데롤 갈수록, 복잡도가 증가함

- 모델이 복잡해질수록, 학습 데이터를 더 완벼하게 학습함

- 모델의 복잡도에 따른 결과

- 모델의 복잡도가 너무 작은 경우 Under-fitting 문제 발생

- 모델의 복잡도가 너무 큰 경우 Over-fitting 문제 발생

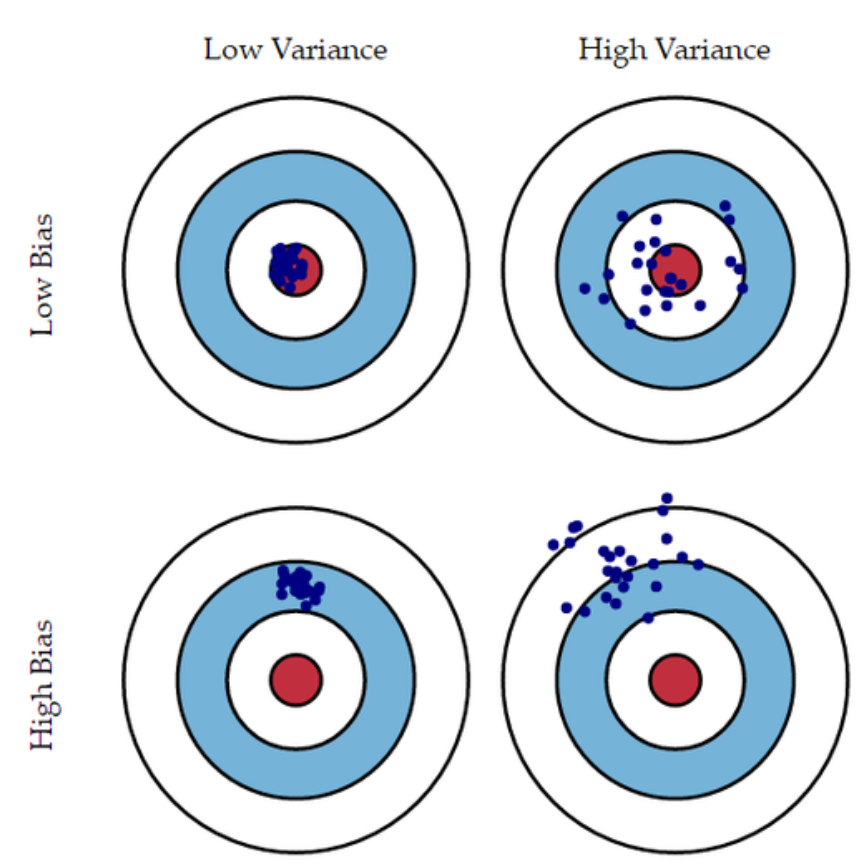

편향(bias)과 분산(variance)

- 편향과 분산은 모두 알고리즘이 가지고 있는 에러의 종류

- 즉 variance는 {예측값과 (예측값들의 평균값)의 오차제곱합}의 평균

- 편향은 예측값들의 평균값과 정답 값의 차이

- 편향은 정답과 예측값들의 평균값만 비교를 하기 때문에 under-fitting과 관련

- ex 예측 값들이 넓게 분포되어 있어도 평균만 정답값과 비슷하면 성능 좋다고 판단

- 분산은 예측값과 예측값들의 평균값의 오차제곱합이므로 데이터셋이 달리짐에 따라서 크게 변동성이 있는 overfitting과 관련

- 모델 복잡도를 키우면서 과적합을 막는 방법론을 사용

- 검증 데이터셋을 활용

- K-fold cross validation

- 정규화 손실 함수

검증 데이터셋

- 모델 학습의 정도를 검증하기 위한 데이터셋

- 모델 학습에 직접적으로 참여하지 못함

- test 데이터셋과 validation 데이터셋은 학습에 직접 참여는 하지 못하지만

- test 데이터셋과 달리 validation 데이터셋은 학습 중간에 평가를 하고 가장 좋은 성능의 파라미터 지정

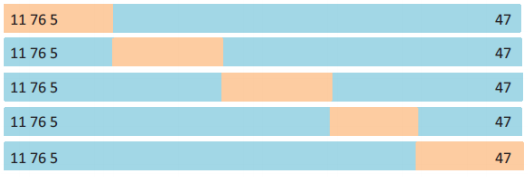

Leave-One_Out Cross-Validation(LOOCV)

- 랜덤으로 생성된 검증 데이터셋 하나는 편향된 결과를 줄 수도 있음

- 검증 데이터셋에 포함된 샘플들은 모델이 학습할 수 없음

- 간단하게 모든 데이터 샘플에 대해서 검증을 진행할 수 있음

K-fold cross validation

-

LOOCV의 경우 계싼 비용이 매우 큰 단점

-

이러한 문제를 해결하기 위해, K개의 파트로 나누어 검즘을 진행하는 방법

-

K가 커지면

- 학습 데이터의 수 작아짐(validation 데이터가 적어지기 때문)

- Bias 에러값 작음, variance 에러값 커짐(들쑥날쑥)

- 계산 비용 커짐

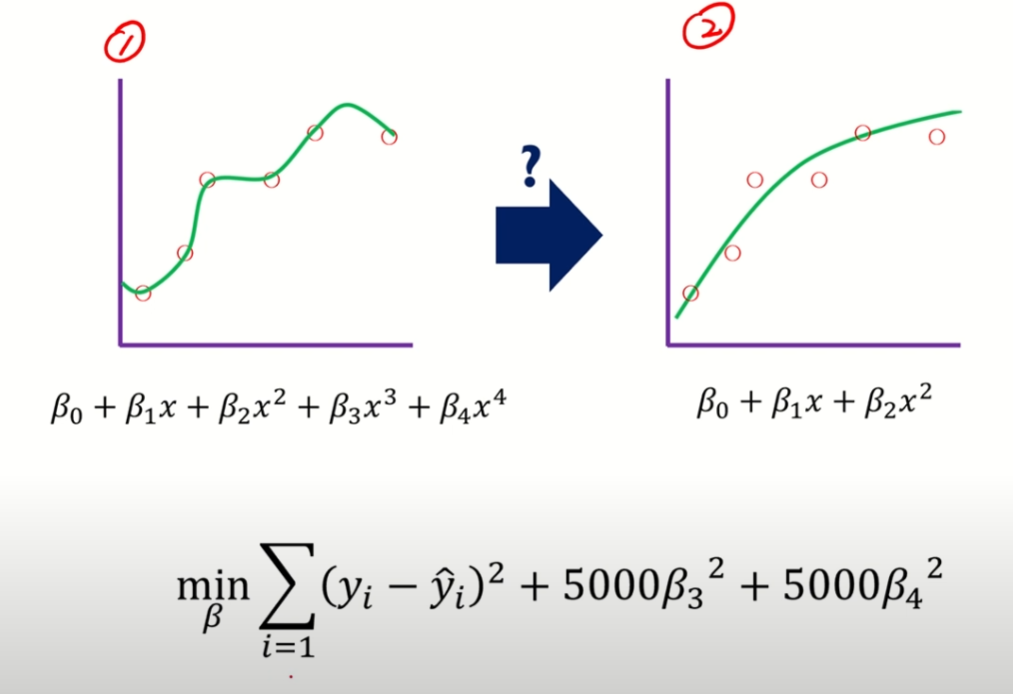

Regularization (정규화)

- 정규화 손실 함수

- 모델의 복잡도가 커진다 == 모델의 파라미터 수가 많아진다

- 모델의 복잡도가 커질수록, 과적합(over-fitting)이 발생할 가능성이 커진다

- 복잡도가 큰 모델을 먼저 정의하고, 2. 그 중 중요한 파라미터만 학습하면 안될까?

- 필요없는 파라미터 값을 0으로 만들자

- 정규화 종류

- Ridge 회귀(L2 regression)

- Lasso 회귀(L1 regression)

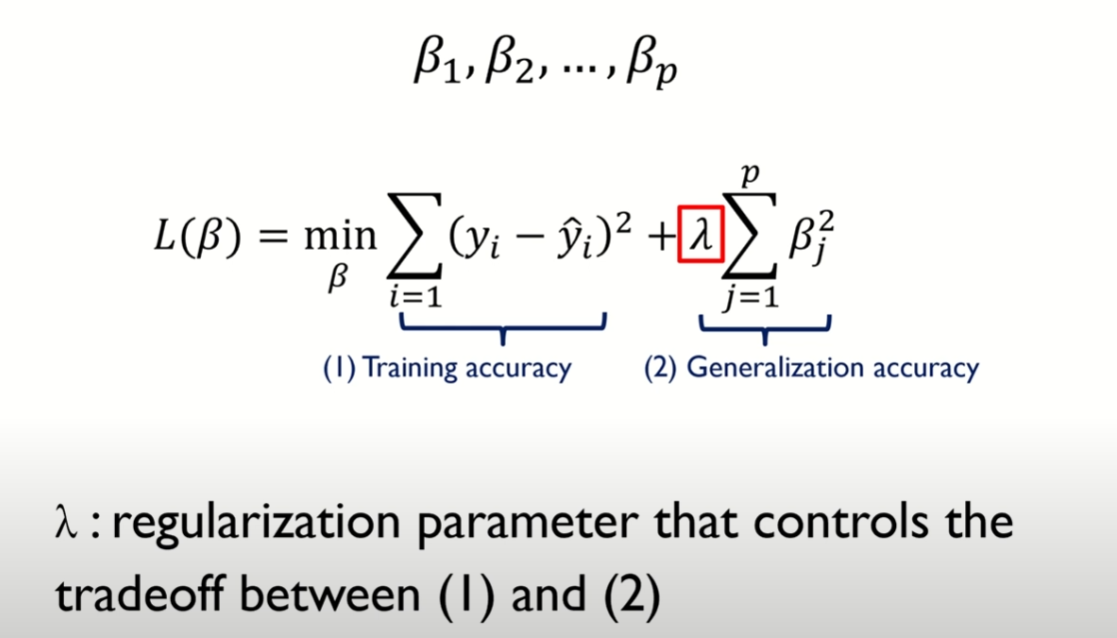

Ridge Regression

- MSE 손실을 줄이지 못하면 페널티 항의 손실값이 더 크게 작용함

- (람다)는 정규화의 영향을 조절하는 하이퍼파라미터

- 정규화 식이 제곱의 합으로 표현됨

Lasso Regression

- MSE 손실을 줄이지 못하면 페널티 항의 손실값이 더 크게 작용함

- (람다)는 정규화의 영향을 조절하는 하이퍼파라미터

- 정규화 식이 제곱의 합으로 표현됨

(람다)가 커지면 Bias 에러값이 커지고, Variance 에러값이 작아짐

파라미터의 희소성(sparsity)정도 : Ridge 정규화 < Lasso 정규화

0의 값을 가진 파라미터가 더 많아지게 하는 방법? 람다 증가

출처 :

https://www.youtube.com/watch?v=pJCcGK5omhE&t=21s

https://www.youtube.com/watch?v=oyzIT1g1Z3U&list=PL7SDcmtbDTTylCwjSDzGduvR-1EItFF2X

Sometimes You gotta run before you can walk.