유상증자

증자는 기업이 주식을 추가로 발행해 자본금을 늘리는 것을 말한다. 유상증자는 신주를 발행할 경우 그 인수가액을 현금이나 현물로 납입시켜 신주자금 또는 재산이 기업에 들어오는 경우를 말한다.

유상증자 목적:

기업은 재무구조 개선, 경영권 확보, 투자금 유치 등 다양한 목적으로 자금을 필요로 한다.

기업이 자금을 조달하는 방법에는 크게 3가지가 있다.

은행에서 대출을 받거나, 사채를 발행하거나, 증자를 하는 것이다.

증자는 앞 2가지인 타인자본조달방식과 달리 원금과 이자상환에 부담이 없다.

유상증자 장단점:

유상증자 이점

⭕ 원금과 이자 상환 부담 ❌

앞서 설명했듯이 증자는 타인자본조달방식과 달리 원금과 이자상환에 부담이 없어 외부의 투자를 받을 때 주로 이용하는 방식이다.

⭕ 재무건전성 개선

자본금이 증가하므로 기업의 재무건전성 개선 효과가 있다.

유상증자 단점

⭕ 기존 주주의 권리 희석

제 3자 배정 시 기존 주주의 권리가 희석될 수 이다.

유상증자 절차:

-

이사회 or 주주총회의 결의

-

신주배정일의 지정공고

-

신주인수권자에 대한 청약최고

-

주주의 모집 및 주식인수의 청약

-

배정

-

납입

-

등기

유상증자 방식:

⭕ 3자배정 유상증자

회사의 정관에 의해 특정의 제3자에게 신주인수권을 부여하는 증자 방식이다.

주주 외의 자에게 신주를 발행하므로 그 가액이 공정하지 않으면 주식의 가치가 희석되 기존 주주의 피해가 발생할 수 있다.

⭕ 주주배정 유상증자

기존 주주들에게 배정하는 방식으로 새로 발행되는 주식을 기존 주주가 모두 매입한다면 주주배정 유상증자가 마무리된다.

하지만 신규 발행 주식이 남은 경우 미청약주식을 일반에 공모하여 진행할 수 있다.

⭕ 일반공모 유상증자(구주주 배정후 실권주 일반공모방식)

불특정 다수에게 공개하여 유상증자에 투자할 수 있는 기회를 주는 방식이다.

회사의 정관에 기존 주주에 대한 신주인수권을 배제할 수 있다는 규정이 필요하다.

유상증자 발행가액 산정방법:

유상증자 발행가액 산정방법은 유상증자 방식에 따라 다르다.

⭕ 3자배정 유상증자

청약일 전 3거래일부터 5거래일까지 가중산술평균주가를 기준주가로 정하고 그 기준주가의 90% 이상에서 발행가액을 정해야 한다.

⭕ 주주배정 유상증자

기존 주주들에게 배정하는 방식이므로 발행가액을 자유롭게 결정할 수 있다.

⭕ 일반공모 유상증자(구주주 배정후 실권주 일반공모방식)

구주주를 제외한 나머지는 일반 투자자(불특정 다수)이므로 기존 주주들의 피해가 있을 우려가 있다.

따라서 청약일 전 3거래일부터 5거래일까지 가중산술평균주가를 기준주가로 정하고 그 기준주가의 70% 이상에서 발행가액을 정해야 한다.

① 주권상장법인이 일반공모증자방식 및 제3자배정증자방식으로 유상증자를 하는 경우 그 발행가액은 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 주권상장법인이 정하는 할인율을 적용하여 산정한다. 다만, 일반공모증자방식의 경우에는 그 할인율을 100분의 30 이내로 정하여야 하며, 제3자배정증자방식의 경우에는 그 할인율을 100분의 10 이내로 정하여야 한다.

「증권의 발행 및 공시 등에 관한 규정」 제5-18조(유상증자의 발행가액 결정)

권리락

유상증자의 권리락은 신주인수권(신주를 발행할 경우 이를 인수할 수 이는 권리)이 없어진 것을 의미한다.

가격 조정은 다음과 같다.

> 유상증자 이후 전체 시가총액 / 유상증자 이후 전체 주식수량예시

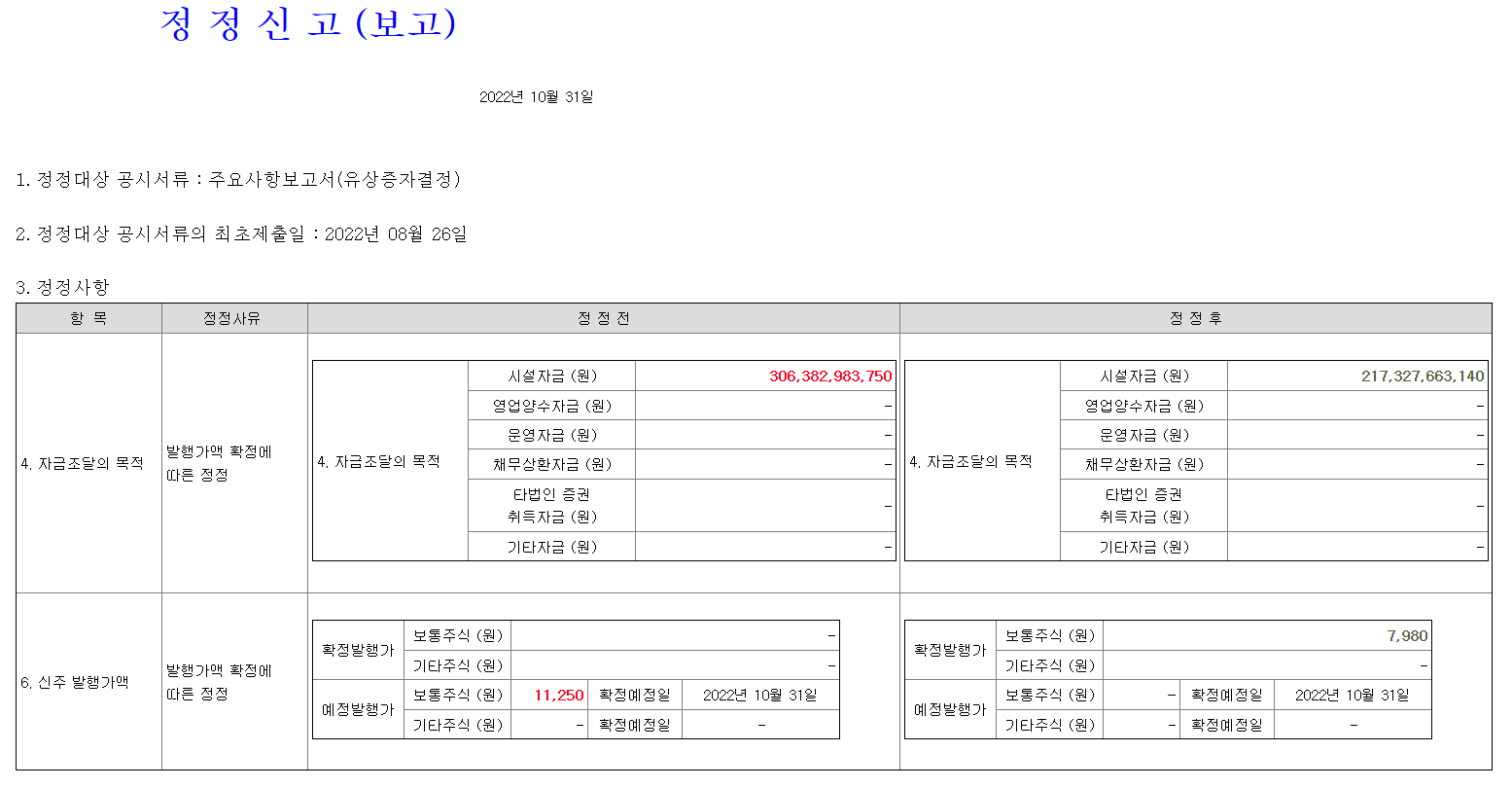

제주항공_089590 KS:

2022.09.23. [기재정정]주요사항보고서(유상증자결정)

![제주항공 [기재정정]주요사항보고서(유상증자결정) 2022.09.23.](https://velog.velcdn.com/images/jongjinna/post/0cfa03f2-32a3-4dab-a880-42b462d34e64/image.png)

⭕ 신주의 종류와 수: 27,234,043주

⭕ 증자전 발행주식총수: 49,759,668주

⭕ 자금조달의 목적: 시설자금 306,382,983,750원

⭕ 증자방식: 주주배정후 실권주 일반공모

⭕ 신주 발행가액: 예정발행가액 보통주 11,250원

신주 발행가액은 가. 신주 발행가액 산정방법 을 통해 확인할 수 있다.

11,250원은 1차 발행가액 산정을 통해 나온 결과이며, 2차 발행가액이 산정되는 2022년 10월 31일에 확정 발행가액을 확인할 수 있다.

산정방법에 따른 1차 발행가액은

1. 1개월 가중산술평균주가: 15,529

2. 1주일 가중산술평균주가: 15,599

3. 기산일 종가: 15,650

의 산술평가금액(1): 15,593

기산일 종가(2): 15,650

(1), (2) 중 낮은 금액: 15,593

1차 발행가액 = [기준주가 x (1-할인율)] / [1+(증자비율 x 할인율)]

=15,593 * (1-0.2) / (1+(0.547312*0.2)) = 11,250

*증자비율: 신주 발행 수 / 증자전 발행 주식 수

27,234,043/49,759,668 = 0.547312⭕ 신주배정기준일: 2022.9.27.

신주를 교부받을 주주명부를 결정하는 일자

주주명부에 이름이 올라가기 위해서는 신주배정기준일 2일 전에 주식을 사둬야한다.

9월 23일에는 잔고에 제주항공 주식이 있어야 유상증자를 받을 수 있다.

⭕ 1주당 신주배정주식수: 0.4384649894

신주배정비율은 발행할 신주의 수를 이사회결의일 현재의 발행주식총수로 나누어 산출하며, 우리사주조합의 배정주식수, 회사가 취득한 자기주식의 수 등 배정비율의 변동요인을 감안하여야 한다.

{27,234,043(발행할 주식 수)*80%(1-우리사주비율)}

/{49,759,668(발행한 주식수)-69,874(자기주식수)}

= 0.438464977335185⭕ 우리사주조합원 우선배정비율: 20%

⭕ 청약예정일:

⭕ 납입일:

⭕ 신주의 상장예정일: 2022.11.24.

⭕ 신주인수권양도여부: 예

2022.09.23. [발행조건확정]증권신고서(지분증권)

2022.09.23. 투자설명서

2022.11.01. [기재정정]주요사항보고서(유상증자결정)

산정방법에 따른 2차 발행가액은

1. 1주일 가중산술평균주가: 10,129

2. 기산일 종가: 9,970

의 산술평가금액(1): 10,049

기산일 종가(2): 9,970

(1), (2) 중 낮은 금액: 9,970

2차 발행가액 = [기준주가 x (1-할인율)]

= 9,970 * (1-0.2) = 7,976

->7,980산정방법에 따른 확정 발행가액은

확정발행가액 =

Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

1. 1차 발행가액: 11,250

2. 2차 발행가액: 9,970

3. 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가: 10,111.16

확정발행가액 = 9,9702022.10.31. 유상증자신주발행가액(안내공시)

Q. 구주주의 신주인수권을 일반인에게 판매 가능? 그러면 일반공모청약이랑 다름??