MSCI 지수

미국의 금융지수 정보제공 회사인 모건스탠리 캐피털 인터내셔널 (Morgan Stanley Capital International Inc.)가 제공하는 주가지수.

MSCI 선진국 지수:

MSCI Developed Markets Indexes are built using MSCI’s Global Investable Market Index (GIMI) methodology, which is designed to take into account variations reflecting conditions across regions, market cap segments, sectors and styles. The indexes are available in various size – large, mid, small, and micro caps or a combination of these. Our style indexes are designed to represent the performance of securities exhibiting the value/growth characteristics. Sectors indexes comprise global, regional and country sector, industry group and industry indexes using the Global Industry Classification Standard (GICS®). All indexes are available in Price, Net and Total return variants.

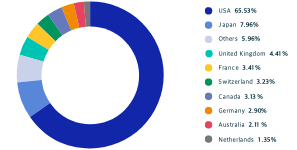

선진국 시장 국가:

아메리카: 캐나다, 미국

유럽 및 중동: 오스트리아, 벨기에, 덴마크, 필란드, 프랑스, 독일, 아일랜드, 이스라엘, 이탈리아, 네덜란드, 노르웨이, 포르투갈, 스페인, 스웨덴, 스위스, 영국

아시아, 태평양: 호주, 홍콩, 일본, 뉴질랜드, 싱가포르

MSCI 신흥 시장 지수:

The growing economic size and technological significance of emerging markets are among the biggest forces shaping the global economic and financial market landscape. The ongoing capital market liberalization and improving market accessibility in emerging markets are causing a rethink of the future of equity investing.

The MSCI Emerging Markets(EM) Index was launched in 1988 including 10 countries with a weight of about 0.9% in the MSCI ACWI Index. Currently, it captures 24 countries across the globe and has a weight of 12% in the MSCI ACWI Index.

Constructed according to the MSCI Global Investable Market Indexes (GIMI) Methodology, the MSCI EM Index is designed to dynamically reflect the evolution of the emerging markets opportunity set and to help investors meet global and regional asset allocation needs.

신흥 시장 국가:

아메리카: 브라질, 칠레, 콜롬비아, 멕시코, 페루

EMEA: 체코 공화국, 이집트, 그리스, 헝가리, 쿠웨이트, 폴란드, 카타르, 사우디 아라비아, 남아프리카, 튀르키예, 아랍 에미리트

아시아: 중국, 인도, 인도네시아, 한국, 말레이시아, 필리핀, 대만, 태국

한국과 MSCI:

1992년: MSCI 신흥국 시장 지수 편입.

2008년 6월: MSCI는 한국을 선진국지수 편입 관찰대상(watch list) 국가로 지정.

2009년: 선진국지수 편입을 위한 세 가지 선결조건(역외외환시장 부재, 외국인투자자의 등록의무, 지수사용권 등)을 지적하며 편입유보 결정.

2014년 6월:선결요건에 대한 진전이 없다는 이유로 관찰대상에서도 제외.

MSCI 선진국 지수 편입 효과:

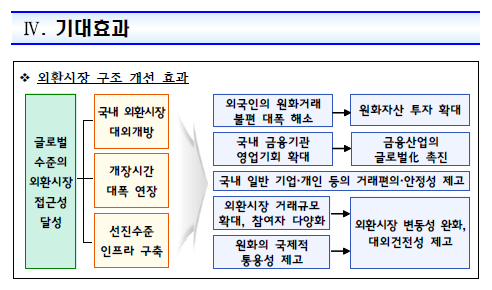

장기 글로벌 펀드자금의 국내증시 유입이 확대

MSCI 국가분류상 신흥국지수에서 선진국지수로 편입될 경우 이를 벤치마크로 추종하는 장기 글로벌 펀드자금의 국내증시 유입이 확대되면서 국내 주가의 상승과 변동성 감소를 가져올 것이라는 기대감이 크다.

자본시장연구원(2022년) 자료에 따르면 선진국지수로 편입될 시 50억~360억 달러의 자금 순유입이 추정됨.

골드만삭스(2023년) 자료에 따르면 560억 달러 자금 순유입이 기대됨.

국내 주가 상승

선진국지수 편입으로 자금순유입이 일어날 경우 국내 주가에는 긍정적인 영향을 줄 것으로 보임.

자금 유출입 변동성 감소

선진국지수 편입시 투자자금의 장기화와 국가 디스카운트의 완화 등으로 외부충격에 대해 상대적으로 자금유출입의 변동성이 감소하는 반면, 신흥국지수의 경우에는 글로벌 불확실성 증가시 위험회피 성향이 증가하면서 신흥국의 자금유출입 변동성이 증가하는 국제자본흐름의 통상적인 현상을 반영한 것으로 풀이할 수 있음.

국내 주가 변동성 감소

미국의 테이퍼텐트럼(taper tantrum) 등으로 통화정책 기조가 양적완화에서 긴축으로 선회하면서 글로벌 자금흐름의 변화가 나타났고, 선진국지수보다 신흥국지수에서 그 영향을 더 크게 받으면서 주가변동성을 확대시키는 요인으로 작용한 데 따른 것으로 판단

밸류에이션 할증 거래

선진 시장이 더 안정적으로 신흥 시장 대비 선진 시장의 밸류에이션이 높게 거래되는 경향이 있음.

편입 허들 문제

선진 시장 대비 신흥 시장의 편입 허들이 더 낮음. 따라서 타 국가의 신규 편입으로 기존 국가의 비중이 적어짐.

지수 편입을 위한 노력

편입 불가 이유:

MSCI 선진국지수 편입 기준:

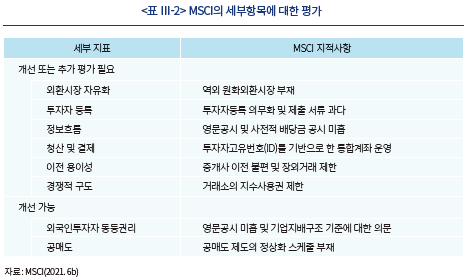

모건스탠리는 MSCI 선진시장 편입을 위한 요건으로 각국의 경제발전 정도 및 안정성(economic development), 주식시장 규모 및 유동성(size and liquidity), 그리고 시장접근성 기준(market access criteria) 등 세 가지 기준을 제시하고 있다. 우리나라는 이 중 경제발전 정도와 주식시장 유동성 측면에서는 선진국지수 편입 기준을 충족하고 있다. 그 예로 우리나라의 일인당 GDP는 선진국 수준이며 무역 및 경제규모, 대외건전성 등에서도 상대적으로 충분한 조건을 만족하고 있다. 국내 주식시장의 규모나 유동성도 중국, 인도 등을 제외하면 여타 신흥국 중에서 가장 큰 편이다. 그러나 글로벌 투자자의 입장에서 다양한 질적 요구 사항을 반영하고 있는 시장접근성 기준에서는 여전히 선진시장 기준에 미흡한 것으로 지적받고 있다.

시장접근성 기준은 세부적으로 5개 중분류(외국인투자 개방도, 자금유출입 편의성, 운영체계의 효율성, 투자수단의 활용가능성, 제도의 안정성) 및 18개 소분류로 구분.

한국의 지수 편입 거절 사유:

2009년 선진국지수 편입을 위한 세 가지 선결조건(역외외환시장 부재, 외국인투자자의 등록의무, 지수사용권 등)을 지적하며 편입유보 결정.

역외외환시장 부재:

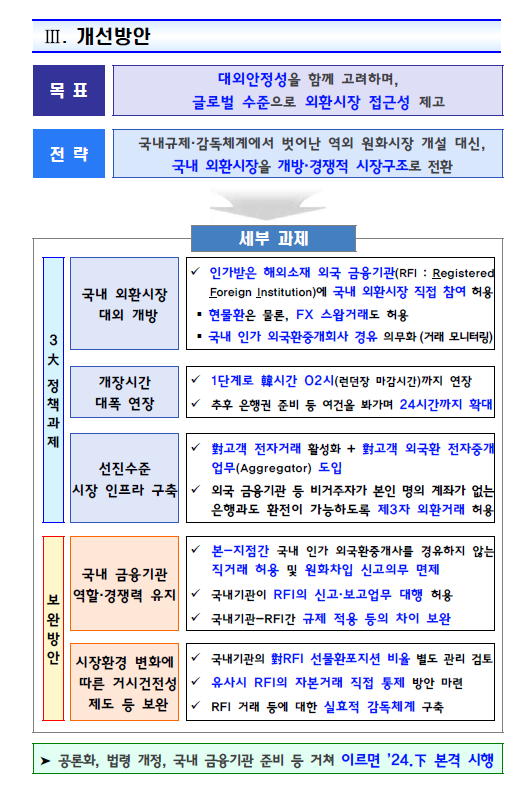

23년 2월 7일 기획재정부(기재부)는 ‘외환시장 구조 개선방안’을 발표. 해외 금융기관의 국내 외환시장 직접 참여 허용, 개장시장 연장, 외국환 전자중개업무 제도화 등.

하지만 기재부가 이날 내놓은 외환시장 구조 개선방안은 MSCI가 요구해온 외환시장 개방 수준엔 미치지 못하다는 평가가 나온다. MSCI는 그동안 원화의 역외 외환시장 거래를 허용하라고 요구해왔다. 한국 정부의 규제가 적용되지 않는 지역에서 금융기관 사이에 자유롭게 원화를 매매할 수 있도록 해달라는 의미였다. 반면 정부가 내놓은 제도 개선안은 역외 외환시장을 허용하는 방식은 여전히 금지한 채, 국내 외환시장에 대한 RFI의 직접참여만 허용하기로 한 것이 핵심이다.

외환시장 빗장 일부 풀었지만…MSCI 요구엔 못 미쳐

추경호 부총리 겸 기획재정부 장관은 "지난 7일 발표한 외환시장 구조 개선방안이 이행 과정에서 외국자본의 놀이터가 될 것이란 우려가 현실화되지 않도록 하겠다", "국내 금융기관이 시장에 대한 주도권을 유지하고 글로벌 경쟁력을 갖춰 나갈 수 있도록 적극 지원할 것" 이라고 밝힘.

외국인투자자의 등록의무:

외국인 투자자에게 한국 자본시장 진입 장벽으로 작용했던 ‘외국인 투자자 등록제도’가 30년 만에 폐지된다. 외국인 투자자의 정보 접근성을 위해 2024년부터 영문공시가 단계적으로 의무화된다.

금융위원회는 이러한 내용을 담은 ‘외국인 투자자의 자본시장 접근성 제고방안’을 24일 발표했다.

‘외국인 투자자 등록제’ 폐지…외국인의 한국 주식 투자 쉬워진다

외국인 투자자 등록제도 폐지

외국인 투자자 등록의무를 폐지하고, 법인은 LEI / 개인은 여권번호를 활용하여 우리 자본시장에 투자할 수 있습니다.

외국인 통합계좌(omnibus account) 활성화

통합계좌 최종투자자의 투자내역을 결제(T+2) 즉시 보고해야 하는 의무를 폐지하여 외국인 투자가 활성화될 수 있도록 하겠습니다.

외국인 장외거래 편의성 제고

장외거래 사후신고 범위를 대폭 확대하여 사전심사 부담을 줄이고 거래의 편의성은 높이겠습니다.

영문공시 단계적 확대

기업의 영문공시를 단계적 의무화해 나가는 한편, 영문공시 확산을 위해 다각도에서 지원방안도 병행해 나가겠습니다.

기대효과

- 외국인의 투자 편의성 증대:

국제기준에 맞춰 우리 자본시장의 투자환경이 개선되고, 외국인 투자자들의 편의성이 증대되어 외국인의 투자가 점차 확대될 수 있는 중요한 기반이 마련될 것으로 기대됩니다.

- 동일한 수준의 감독 가능:

외국인 투자자 등록제도를 폐지하는 경우에도 외국인 투자한도 관리, 시장 모니터링 등 기존 제도의 목적은 충분히 달성 가능합니다.

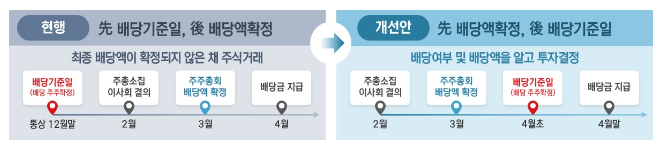

배당:

'깜깜이 배당' 뜯어고치는 정부…"MSCI 선진지수 편입 과정 본격화"

기대효과

- 자본시장 선순환 구조 마련:

배당투자 활성화가 기업의 배당확대로 이어져 다시 배당수익을 목적으로 하는 장기투자가 확대되는, 우리 자본시장의 선순환 구조가 마련될 것으로 기대

- 증시변동성 완화:

배당투자 활성화로 기업의 배당성향이 제고되면 단기 매매차익 목적의 투자 대신 장기 배당투자가 활성화되어 증시 변동성이 완화되는 등 코리아 디스카운트 해소에도 크게 기여할 수 있을 것으로 기대

- 시장효율성 제고:

기업의 실제 배당결정에 대한 투자자들의 평가가 주가에 제대로 반영될 수 있는 제도적 기반이 마련되어 우리 주식시장의 효율성이 제고될 것으로 기대

공매도:

MSCI선진지수 편입을 위해서는 관문이 하나 더 남아 있다. 공매도 전면 재개 문제다. 금융위원회는 2020년 3월 공매도를 전면 금지했다. 코로나19 여파로 주가가 급락하자 변동성을 낮추기 위한 조치였다. 이후 2021년 5월 3일부터 코스피200 및 코스닥150 종목 한해 부분적으로 재개했다.

현재 OECD(경제협력개발기구) 회원국 중 공매도를 금지하고 있는 국가는 한국이 유일하다. 국제적인 기준과 상이한 만큼 해외 자금 유입을 어렵게 만들 수 있다. 금융 업계에서는 “공매도는 정상적인 주가 조정 수단”이라며 “공매도는 기업가치가 과대평가되는 것을 막고 유동성을 보장하는 수단인 만큼 금지했을 때 오히려 시장 교란되는 결과 낳을 수 있다”고 지적했다.

외인 문턱 낮춘다…‘코리아 디스카운트’ 해소될까

지수사용권:

MSCI는 이 지수 사용권에 대해 조건 없는 사용을 요구하며, 이를 MSCI 지수 편입과 연계시키고 있다. 한국거래소는 이 지수 사용권과 MSCI 지수 편입을 연계하는 것 자체를 받아들일 수 없으며, 조건 없는 지수 사용 또한 받아들일 수 없다는 방침.

만약 한국거래소가 MSCI에 조건 없는 지수 사용권을 허락하면 스스로 글로벌 경쟁자를 키우게 된다. MSCI가 한국거래소와 유사한 상품을 만들어 시장에서 경쟁할 수 있는 구도가 짜여지기 때문.

MSCI-거래소 지수사용권 갈등 왜?(2011.5.29.)

MSCI는 주가지수를 산출할 때 시가총액보다는 정부 보유주식이나 자사주 등을 제외한 유동주식을 주로 이용하므로 거래소로부터 보다 세부적인 정보를 요구할 것.

따라서 한국거래소는 MSCI에 지수사용권을 제공하는 경우에 대비하여 KOSPI200 선물, 옵션, ETF 등 한국내 KOSPI200 관련 상품의 유동성이 저하되지 않도록 방안을 강구해 나갈 필요가 있을 것.

코리아 디스카운트 원인 분석

Ref.