1주차

파이썬이란? 가장 직관적인 문법을 가진 언어다.

Google Colab을 사용할 것이다.

주의

Google Colab은 무료로 제공되는 만큼 사용제한이 있다. 연속 연결 시간 최대 90분, 하루 이용 제한 12시간

파이썬 기초 1

1) 변수와 기본연산

변수는 마음대로 이름을 지을 수 있다.

기본연산은

a = 3 -> 3을 a에 넣는다

b = a -> a를 b에 넣는다

a = a + 1 -> a+1을 다시 a에 넣는다

2) 리스트, 딕셔너리 형

리스트는 순서가 중요하다

a_list = ['사과','배','감','수박']

a_list[0]

a_list.append('귤')

a_list[4]딕셔너리는 {key : value}가 중요하다

a_dict = {'name':'bob','age':21}

a_dict['age']

a_dict['height'] = 178

a_dict

3) Dictionary 형과 List 형의 조합

people = [{'name':'bob','age':20},{'name':'carry','age':38}]

people[0]['name']의 값은? 'bob'

people[1]['name']의 값은? 'carry'

person = {'name':'john','age':7}

people.append(person)people의 값은? [{'name':'bob','age':20},{'name':'carry','age':38},{'name':'john','age':7}]

people[2]['name']의 값은? 'john'

4) 함수

def sum(a,b):

return a+bdef mul(a,b):

return a*bresult = sum(1,2) + mul(10,10)

result라는 변수의 값은?

파이썬 기초 2

1) 조건문

if age > 20:

print('성인입니다') -> 조건이 참이면 성인입니다를 출력

else:

print('청소년이에요') -> 조건이 거짓이면 청소년이에요를 출력is_adult(30)

2) 반복문

ages = [20,30,15,5,10]

for age in ages:

print(age)

for age in ages:

if age > 20:

print('성인입니다')

else:

print('청소년이에요')

3) 조건문 + 함수 + 반복문

def check_adult(age):

if age > 20:

print('성인입니다')

else:

print('청소년이에요')ages = [20,30,15,5,10]

for age in ages:

check_adult(age)

웹스크래핑연습

먼저 라이브러리 설치

!pip install bs4 requests

크롤링 기본코드 가져오기

import requests

from bs4 import BeautifulSoupheaders = {'User-Agent' : 'Mozilla/5.0 (Windows NT 10.0; Win64; x64)AppleWebKit/537.36 (KHTML, like Gecko) Chrome/73.0.3683.86 Safari/537.36'}

data = requests.get('https://search.naver.com/search.naver?where=news&ie=utf8&sm=nws_hty&query=삼성전자',headers=headers)soup = BeautifulSoup(data.text, 'html.parser')

a = soup.select_one('#sp_nws1 > div.news_wrap.api_ani_send > div > a')

a['href']

a.text

업무자동화 엑셀다루기

라이브러리 설치

!pip install openpyxl

from openpyxl import Workbook

wb= Workbook()

sheet = wb.activesheet['A1'] = '안녕하세요!'

wb.save("샘플파일.xlsx")

wb.close()-> 이러면 샘플파일이 만들어지면서 A1시트에 안녕하세요! 가 적혀있다.

여러 데이터를 써보면

from openpyxl import Workbook

wb = Workbook()

sheet = wb.activerow = [1,'사과',300]

sheet.append(row)

sheet.append(row)

sheet.append(row)

sheet.append(row)wb.save("샘플파일.xlsx")

wb.close()

엑셀을 읽어올려면

import openpyxl

wb = openpyxl.load_workbook('샘플파일.xlsx')

sheet = wb['Sheet']sheet['A1'].value

전체 데이터를 읽고 싶다면, 아래 처럼 읽을 수도 있겠죠!

import openpyxl

wb = openpyxl.load_workbook('샘플파일.xlsx')

sheet = wb['Sheet']for row in sheet.rows:

print(row[0].value, row[1].value, row[2].value)

첫 줄을 빼고 읽고 싶다면?

import openpyxl

wb = openpyxl.load_workbook('샘플파일.xlsx')sheet = wb['Sheet']

new_rows = list(sheet.rows)[1:]for row in new_rows:

print(row[0].value, row[1].value, row[2].value)

500원 보다 작은 항목만 출력하고 싶다면?

import openpyxl

wb = openpyxl.load_workbook('샘플파일.xlsx')

sheet = wb['Sheet']new_rows = list(sheet.rows)[1:]

for row in new_rows:

if row[2].value < 500:

print(row[0].value, row[1].value, row[2].value)

스크래핑 결과를 엑셀에 넣을 수도 있다. (sheet.append(row)활용)

import requests

from bs4 import BeautifulSoupfrom openpyxl import Workbook

wb = Workbook()

sheet = wb.activeheaders = {'User-Agent' : 'Mozilla/5.0 (Windows NT 10.0; Win64; x64)AppleWebKit/537.36 (KHTML, like Gecko) Chrome/73.0.3683.86 Safari/537.36'}

data = requests.get(f'https://search.naver.com/search.naver?where=news&ie=utf8&sm=nws_hty&query=삼성전자',headers=headers)soup = BeautifulSoup(data.text, 'html.parser')

lis = soup.select('#main_pack > section > div > div.group_news > ul > li')for li in lis:

a = li.select_one('a.news_tit')

row = [a.text, a['href']]

sheet.append(row)wb.save("샘플파일.xlsx")

wb.close()

이것을 함수로 만들면

def make_news_excel(keyword):

wb = Workbook()

sheet = wb.activeheaders = {'User-Agent' : 'Mozilla/5.0 (Windows NT 10.0; Win64; x64)AppleWebKit/537.36 (KHTML, like Gecko) Chrome/73.0.3683.86 Safari/537.36'}

data = requests.get(f'https://search.naver.com/search.naver?where=news&ie=utf8&sm=nws_hty&query={keyword}',headers=headers)soup = BeautifulSoup(data.text, 'html.parser')

lis = soup.select('#main_pack > section > div > div.group_news > ul > li')for li in lis:

a = li.select_one('a.news_tit')

row = [a.text, a['href']][스파르타코딩클럽] 1주차 : 킹 받을 땐 파이썬 – 파이썬기초, 업무자동화 13

sheet.append(row)wb.save(f"{keyword}.xlsx")

wb.close()

반복문으로 여러파일을 만들어보면

keywords = ['삼성전자','LG전자','현대자동차','SK']

for keyword in keywords:

make_news_excel(keyword)

여기 엑셀파일에 날짜를 달아보면

from datetime import datetime

datetime.today().strftime("%Y-%m-%d")

def make_news_excel(keyword):

wb = Workbook()

sheet = wb.activeheaders = {'User-Agent' : 'Mozilla/5.0 (Windows NT 10.0; Win64; x64)AppleWebKit/537.36 (KHTML, like Gecko) Chrome/73.0.3683.86 Safari/537.36'}

data = requests.get(f'https://search.naver.com/search.naver?where=news&ie=utf8&sm=nws_hty&query={keyword}',headers=headers)soup = BeautifulSoup(data.text, 'html.parser')

lis = soup.select('#main_pack > section > div > div.group_news > ul > li')for li in lis:

a = li.select_one('a.news_tit')

row = [a.text, a['href']]

sheet.append(row)today = datetime.today().strftime("%Y-%m-%d")

wb.save(f"{today}_{keyword}.xlsx")

wb.close()

특정 폴더에 쌓이게 하기

def make_news_excel(keyword):

wb = Workbook()

sheet = wb.activeheaders = {'User-Agent' : 'Mozilla/5.0 (Windows NT 10.0; Win64; x64)AppleWebKit/537.36 (KHTML, like Gecko) Chrome/73.0.3683.86 Safari/537.36'}

data = requests.get(f'https://search.naver.com/search.naver?where=news&ie=utf8&sm=nws_hty&query={keyword}',headers=headers)soup = BeautifulSoup(data.text, 'html.parser')

lis = soup.select('#main_pack > section > div > div.group_news > ul > li')for li in lis:

a = li.select_one('a.news_tit')

row = [a.text, a['href']]

sheet.append(row)today = datetime.today().strftime("%Y-%m-%d")

wb.save(f"news/{today}_{keyword}.xlsx")

wb.close()

업무자동화 파일 다운로드

압축하기

!zip -r /content/files.zip /content/news

업무자동화 파일명 바꾸기

먼저 파일명 체크

import os

path = '/content/news'

names = os.listdir(path)for name in files:

print(name)

변경할 파일명 테스트

name = '2022-04-04_삼성SDI.xlsx'

name.split('.')[0] + '(뉴스).xlsx'

파일명 변경

import os

path = '/content/news'

names = os.listdir(path)for name in names:

new_file = name.split('.')[0] + '(뉴스).xlsx'

os.rename(path+'/'+name,path+'/'+new_file)

업무자동화 이미지 다운로드

import urllib.request

url = '여기에 URL을 입력하기'

urllib.request.urlretrieve(url, "test.jpg")

import urllib.request

url = 'https://ssl.pstatic.net/imgfinance/chart/item/area/year3/005930.png'

urllib.request.urlretrieve(url, "samsung.jpg")

2주차

- pandas와 numpy 설치 후 import

!pip install pandas numpy

import pandas as pd

import numpy as np

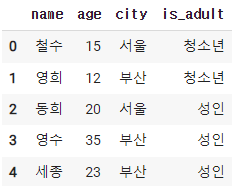

- DataFrame 기초 만들기

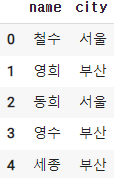

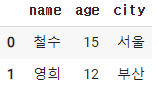

data = {

'name':['철수','영희','동희','영수'],

'age' : [15,12,20,35]

}

df = pd.DataFrame(data)

2-1. row 추가하기

doc = {

'name' : '세종',

'age' : 23

}

df.append(doc, ignore_index=True)

※ignore_index란 인덱스를 만들지 않고 그냥 추가로 붙이겠다는 뜻이다

2-2. column 추가하기

df['city'] = ['서울','부산','서울','부산','부산']

2-3. 특정 column 만 출력하기(대괄호 2번하기)

df[['name','city']]

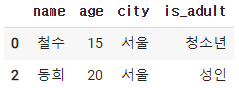

2-4. 특정 조건으로 출력하기 (나이 20 미만)

cond = df['age'] < 20

df[cond]

2-5. 마지막줄의 정보

1) df.iloc[-1]

2) df.iloc[-1,0]

2-6. 정렬

1)나이순으로 내림차순

df.sort_values(by='age', ascending=False)

2) 첫번째의 나이를 구해라

df.sort_values(by='age',ascending=False).iloc[0,1]

2-7. 조건추가하기

1) 20미만 청소년 나머지 성인

df['is_adult']= np.where(df['age'] < 20, '청소년','성인')

2-8. 계산하기

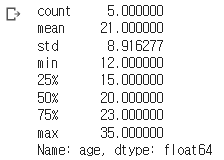

df['age'].describe()

퀴즈

서울에서 사는 사람들 나이의 평균 구하기

1) df[df['city']=='서울']

2) df[df['city']=='서울']['age']

3)df[df['city']=='서울']['age'].mean()

-

엑셀 import 하기

1) 파일에 종목데이터 추가

2) df=pd.read_excel('종목데이터.xlsx')

3) 앞에 5개만 가져오기(기본이 5개)

df=pd.read_excel('종목데이터.xlsx')

df.head()

4) 소수점 둘째자리 (한번만 실행하면 됨)

pd.options.display.float_format = '{:.2f}'.format

실행 후 3)것을 실행해보면 된다.

-

pandas 실전

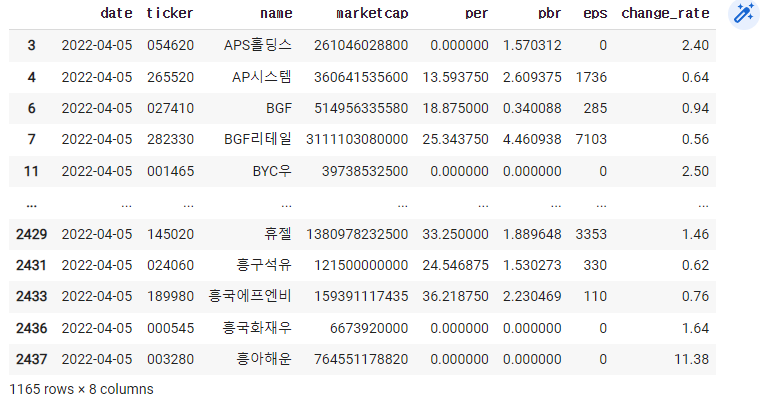

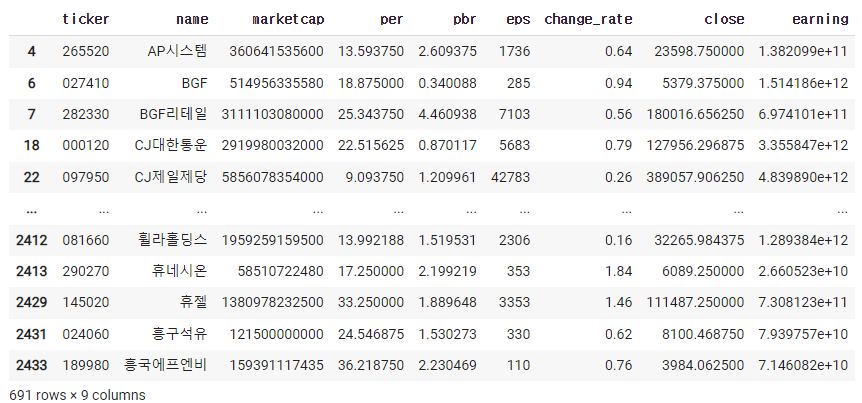

1) 어제 오른 종목들만 골라보기

df=pd.read_excel('종목데이터.xlsx')

cond=df['change_rate'] > 0

df[cond]

2) per가 0인 종목들을 제거하기

df=pd.read_excel('종목데이터.xlsx')

cond=df['change_rate'] > 0

df = df[cond]

cond = df['per'] > 0

df = df[cond]

df

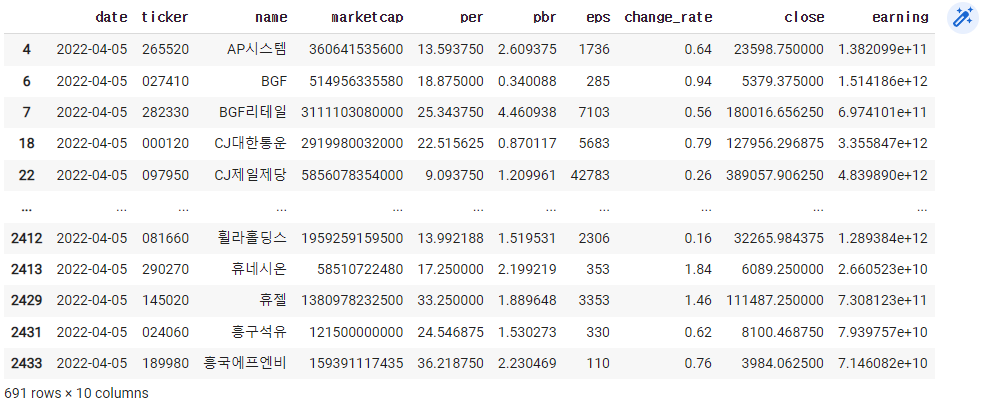

3) 순이익, 종가를 추가하기

df=pd.read_excel('종목데이터.xlsx')

cond=df['change_rate'] > 0

df = df[cond]

cond = df['per'] > 0

df = df[cond]

df['close'] = df['per'] df['eps']

df['earning'] = df['marketcap'] / df['pbr']

df

4) date 컬럼을 없애기

df=pd.read_excel('종목데이터.xlsx')

cond=df['change_rate'] > 0

df = df[cond]

cond = df['per'] > 0

df = df[cond]

df['close'] = df['per'] df['eps']

df['earning'] = df['marketcap'] / df['pbr']

del df['date']

df

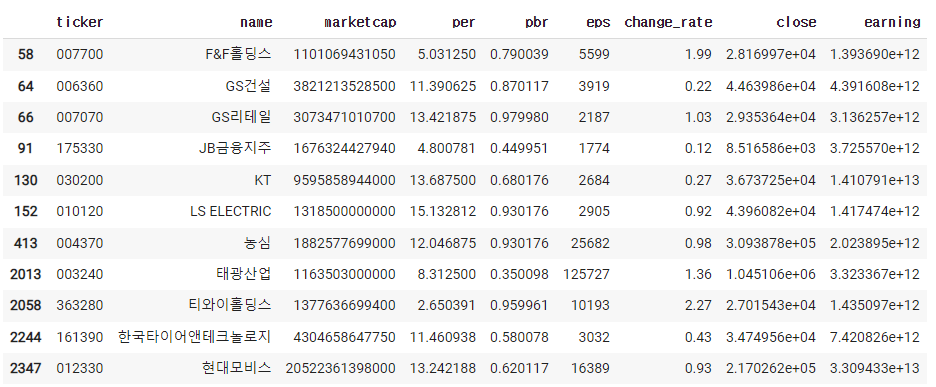

5) pbr < 1 & 시총 1조 이상 & per < 20 을 추려보기

df=pd.read_excel('종목데이터.xlsx')

cond=df['change_rate'] > 0

df = df[cond]

cond = df['per'] > 0

df = df[cond]

df['close'] = df['per'] * df['eps']

df['earning'] = df['marketcap'] / df['pbr']

del df['date']

cond = (df['pbr'] < 1) & (df['marketcap'] > 1000000000000) & (df['per'] < 20)

df = df[cond]

df

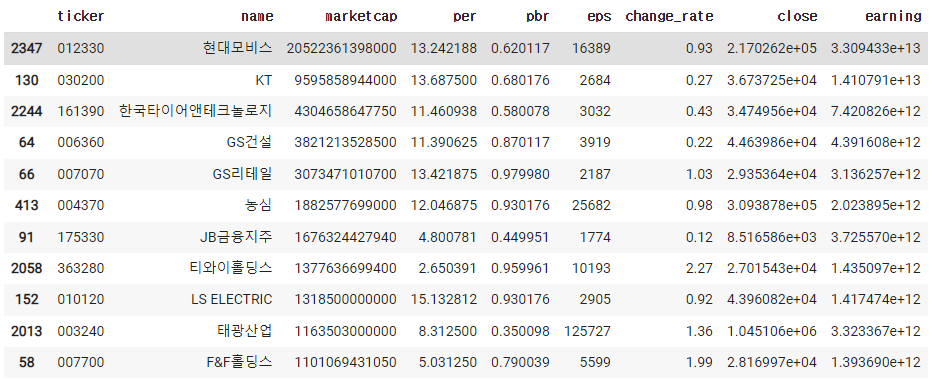

6) 정렬해서 보기

df.sort_values(by='marketcap',ascending = False)

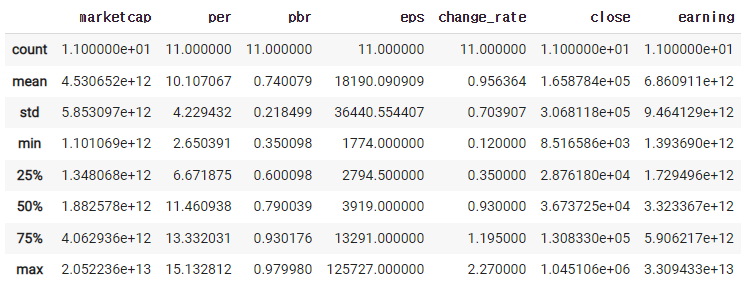

7) 숫자들의 정보만 보기

df.describe()

-

해외주식 다루기 - yfinance

1)!pip install yfinance

2)import pandas as pd

import numpy as np

import yfinance as yf

3)company = yf.Ticker('TSLA')

company

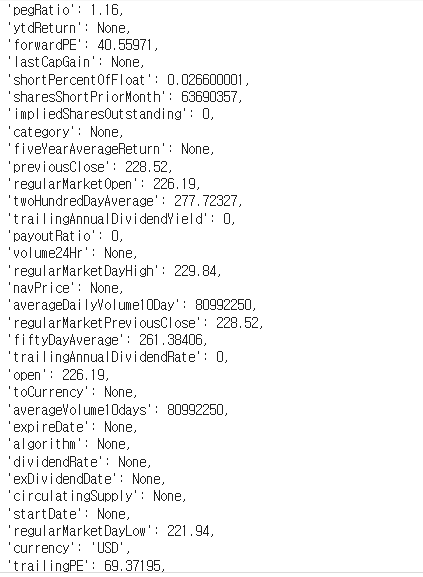

3)-1 company.info

3)의 밑줄에 .info넣어보면 정보가 나온다

※원래 홈페이지의 용어와 코드에서 나온 값의 이름이 다를수도 있다.

5-2.

1) 기본 정보 얻기 (예 회사명, 산업, 시가총액, 매출)

(위의 .info에서 ''안의 내용 복사 붙여넣기 하자)

name = company.info['shortName']

industry = company.info['industry']

marketcap = company.info['marketCap']

revenue = company.info['totalRevenue']

print(name, industry, marketcap, revenue)

2) 재무제표에서 3년치 데이터 얻기 (대차대조표, 현금흐름표, 기업 실적)

2)-1 company.balance_sheet

2)-2 특정 목록만 보기

company.balance_sheet.loc[['Cash']]

2)-3 company.cashflow

2)-4 매출하고 이익만 보여주기

company.earnings

2)-5 company.recommendations

2)-6 JP Morgan의 자료만 가져오기

df = company.recommendations

cond = df['Firm'] == 'JP Morgan'

df[cond]

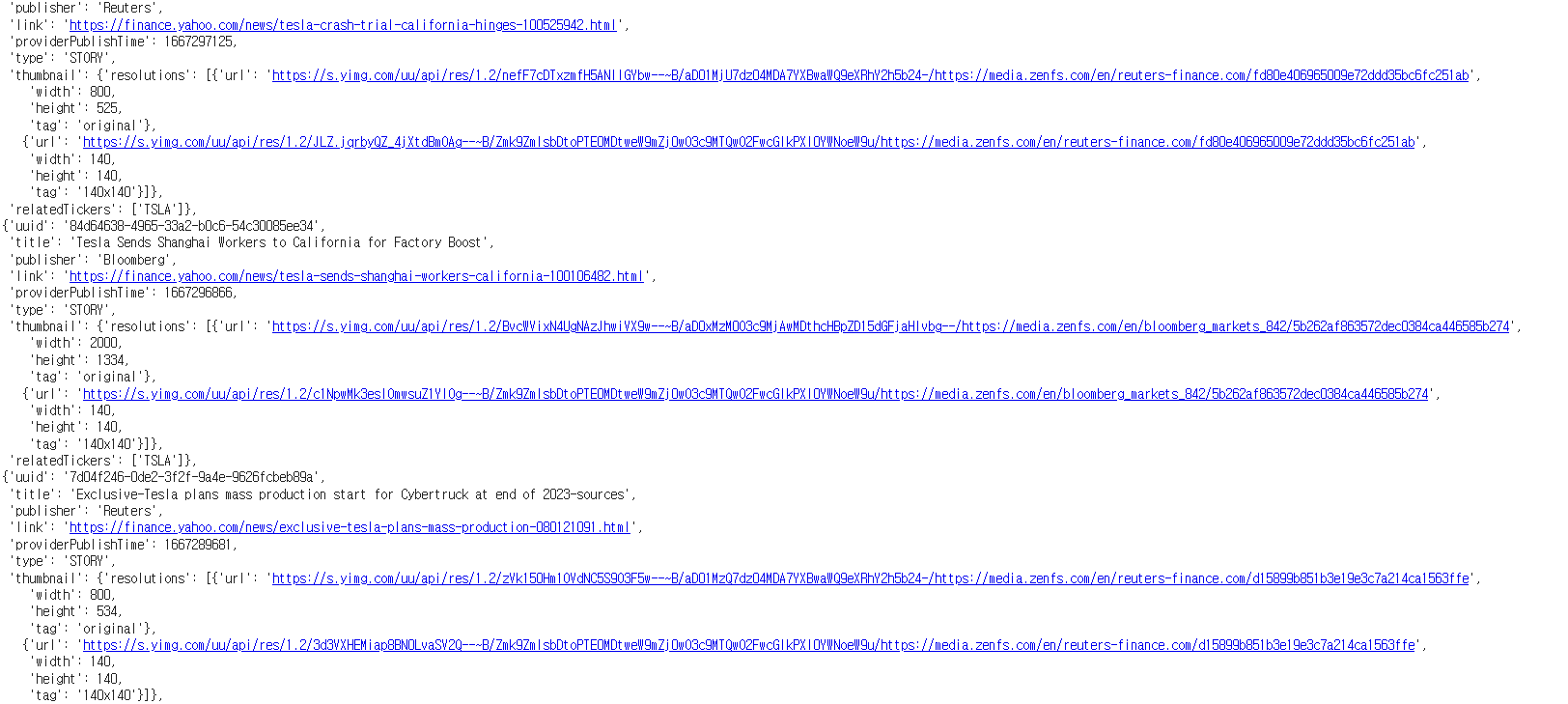

2)-7 company.news

news = company.news

news[0]

news = company.news

news[0]['title']

- 분석하기(1) : 전략 세우기, 데이터 모으기

1)-1 company = yf.Ticker('TSLA')

code = 'TSLA'

name = company.info['shortName']

industry = company.info['industry']

marketcap = company.info['marketCap']

summary = company.info['longBusinessSummary']

currentprice = company.info['currentPrice']

targetprice = company.info['targetMeanPrice']

per = company.info['trailingPE']

eps = company.info['trailingEps']

pbr = company.info['priceToBook']

print(code,name, company,industry,marketcap,summary,currentprice,targetprice,per,eps,pbr)

1)-2 company.earnings

1)-3 rev2021 = company.earnings.iloc[-1,0]

rev2021

1)-4 rev2021 = company.earnings.iloc[-1,0]

rev2020 = company.earnings.iloc[-2,0]

rev2019 = company.earnings.iloc[-3,0]

ear2021 = company.earnings.iloc[-1,1]

ear2020 = company.earnings.iloc[-2,1]

ear2019 = company.earnings.iloc[-3,1]

조금 복습하기

2)-1 빈 데이터프레임만들기

df = pd.DataFrame()

df

2)-2 df = pd.DataFrame()

doc = {

'name' : '철수',

'age' : 19

}

df.append(doc, ignore_index = True)

2)-3 ※doc 안에 들어갈때 ,꼭 넣기!!

def add_company(code):

company = yf.Ticker(code)

name = company.info['shortName']

industry = company.info['industry']

marketcap = company.info['marketCap']

summary = company.info['longBusinessSummary']

currentprice = company.info['currentPrice']

targetprice = company.info['targetMeanPrice']

per = company.info['trailingPE']

eps = company.info['trailingEps']

pbr = company.info['priceToBook']

rev2021 = company.earnings.iloc[-1,0]

rev2020 = company.earnings.iloc[-2,0]

rev2019 = company.earnings.iloc[-3,0]

ear2021 = company.earnings.iloc[-1,1]

ear2020 = company.earnings.iloc[-2,1]

ear2019 = company.earnings.iloc[-3,1]

doc = {

'name' : name,

'industry' : industry,

'marketcap' : marketcap,

'summary' : summary,

'currentprice' : currentprice,

'targetprice' : targetprice,

'per' : per,

'eps' : eps,

'pbr' : pbr,

'rev2021' : rev2021,

'rev2020' : rev2020,

'rev2019' : rev2019,

'ear2021' : ear2021,

'ear2020' : ear2020,

'ear2019' : ear2019

}

return doc

실행한번 시킨 후

2)-4 df = pd.DataFrame()

row = add_company('TSLA')

df.append(row, ignore_index = True)

2)-5 소수점둘째자리

새로 코드만들기에서 이것만 넣고 실행(후 삭제 해도됨)

pd.options.display.float_format = '{:.2f}'.format

그 후 2)-4 다시 실행시키면 깔끔하게 보인다

2)-6 for문으로 돌려보기

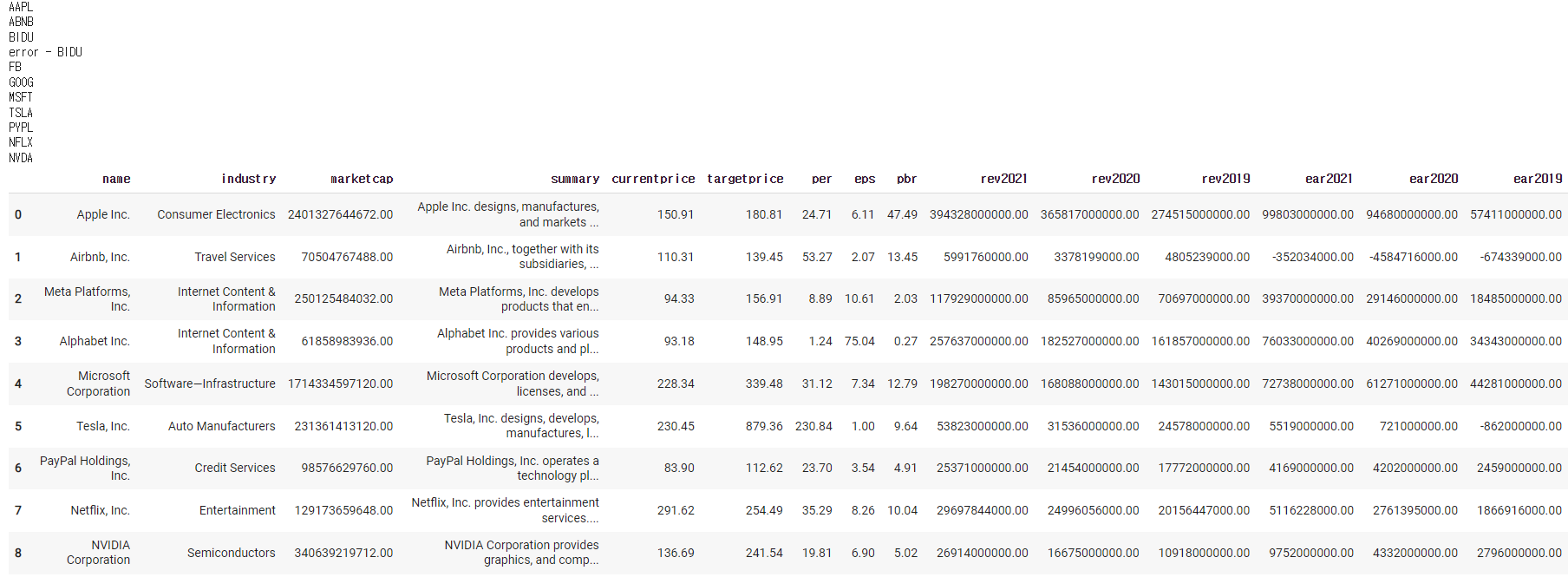

df = pd.DataFrame()

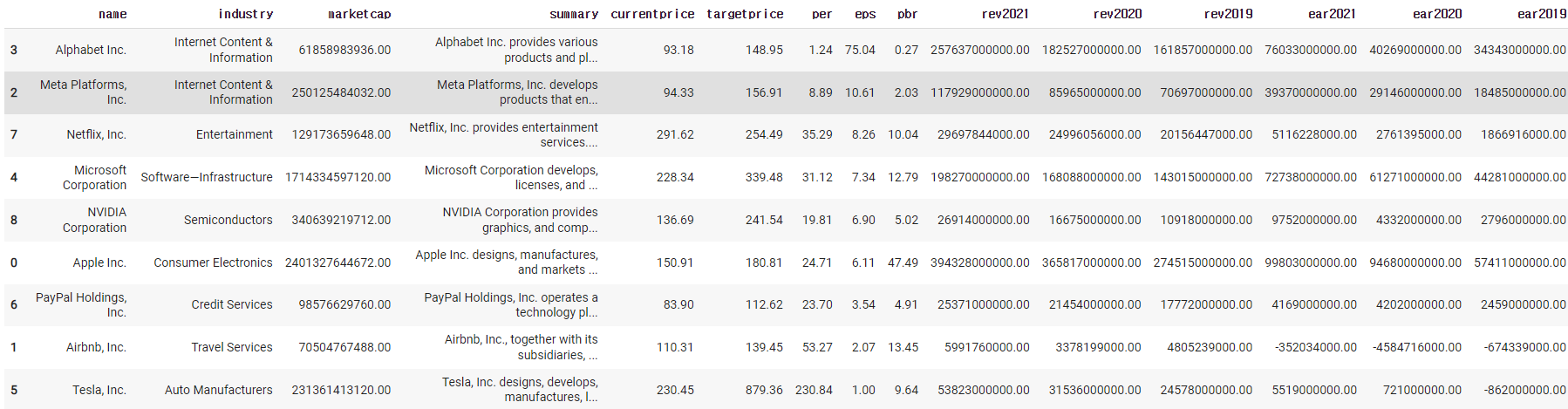

codes = ['AAPL','ABNB','BIDU','FB','GOOG','MSFT','TSLA','PYPL','NFLX','NVDA']

for code in codes:

print(code)

row = add_company(code)

df = df.append(row, ignore_index = True)

df

이러면 에러가 뜰것이다.

실제로 yahoofinance에 검색해보면 자료가 없을때가 있다. 이렇게 에러가 뜨면

☆ : try: ...... except: 를 넣어보자

(try해서 없으면 except의 문장을 넣어라)

df = pd.DataFrame()

codes = ['AAPL','ABNB','BIDU','FB','GOOG','MSFT','TSLA','PYPL','NFLX','NVDA']

for code in codes:

print(code)

try:

row = add_company(code)

df = df.append(row, ignore_index = True)

except:

print(f'error - {code}')

df

- 분석하기(2) : 분석하기

1)-1 먼저 (head() = 위에서 5개만 보기)

df.head()

1)-2

df.sort_values(by='eps',ascending=False)

1)-3

df.sort_values(by='eps',ascending=False).head()

2) 특정 per 이하만 보기(+내림차순)

cond = df['per'] > 30

df[cond].sort_values(by='per', ascending = False)

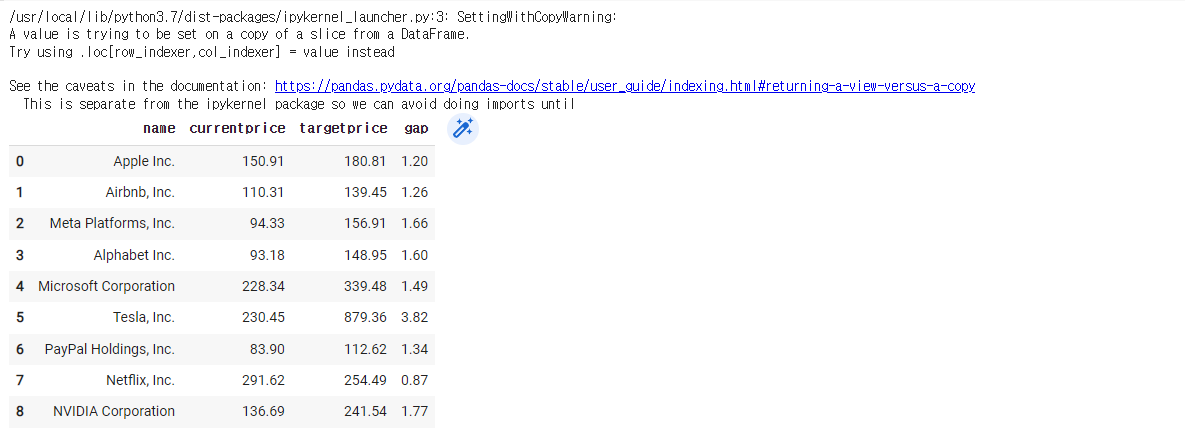

3)-1 현재가격 - 1년 후 가격의 비율 차이가 큰 종목들을 추려내기

일단 보기좋게 만들기

new_df = df[['name','currentprice','targetprice']]

new_df

3)-2

new_df = df[['name','currentprice','targetprice']]

new_df['gap'] = new_df['targetprice'] / new_df['currentprice']

new_df

그냥 이렇게 만들면 원본이 훼손된다.

그러므로 1줄을

new_df = df[['name','currentprice','targetprice']].copy()

만들면 된다.

대개의 경우 맨 윗줄에 .copy()를 안한경우가 많다.

그 후 내림차순으로 정렬

new_df = df[['name','currentprice','targetprice']].copy()

new_df['gap'] = new_df['targetprice'] / new_df['currentprice']

new_df.sort_values(by='gap', ascending = False)

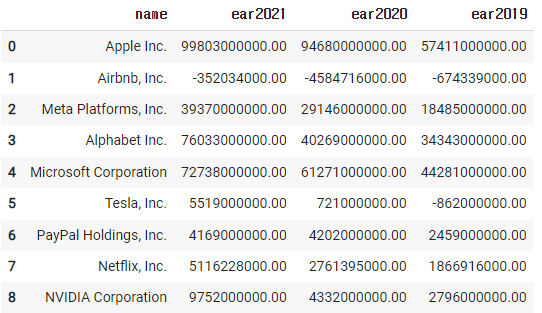

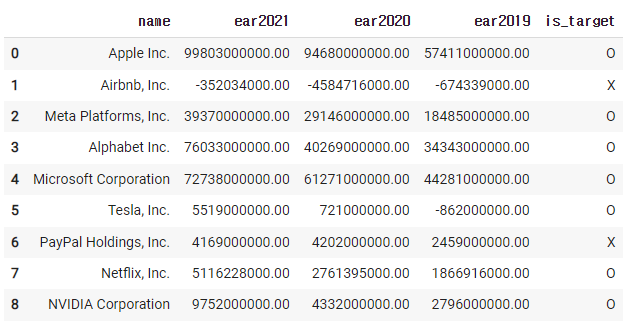

4)-1 3년 연속 순수익이 오른 기업을 표기하기

일단 필요한 자료만 뽑아보자

new_df = df[['name','ear2021','ear2020','ear2019']].copy()

new_df

4)-2

new_df = df[['name','ear2021','ear2020','ear2019']].copy()

cond = (new_df['ear2021'] > new_df['ear2020']) & (new_df['ear2020'] > new_df['ear2019'])

new_df[cond]

4)-3 이 자료를 표기하기

new_df = df[['name','ear2021','ear2020','ear2019']].copy()

cond = (new_df['ear2021'] > new_df['ear2020']) & (new_df['ear2020'] > new_df['ear2019'])

new_df['is_target'] = np.where(cond, 'O','X')

new_df

3주차

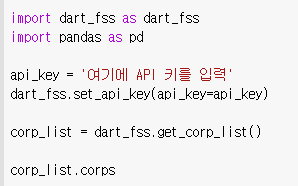

Dart OpenAPI

1) 먼저 키 발급받기

API란? - 서버에 접근하는 ‘창구’와 같은 것

https://opendart.fss.or.kr/uat/uia/egovLoginUsr.do

2) 라이브러리 설치

!pip install dart-fss

인터넷창에 'dart fss 라이브러리' 검색하기

이 홈페이지가 라이브러리에서 제공하는 공식문서다.

3)

dart_fss를 사용하겠다 판다스도 사용하겠다 전체 회사리스트를 받아서 출력해주겠다 - 는 내용이다.

4)

저 부분의 코드를 복사해서 colab에 넣어준다.

5) 위 사진의 아랫부분만 따로 코드로 분류하면 절차가 간단해진다.

양이 많고 반복되는 형태이므로 0번째꺼만 불러와도 된다.(확인용)

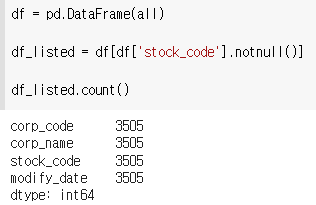

그러면 데이터프레임으로 만들어주자

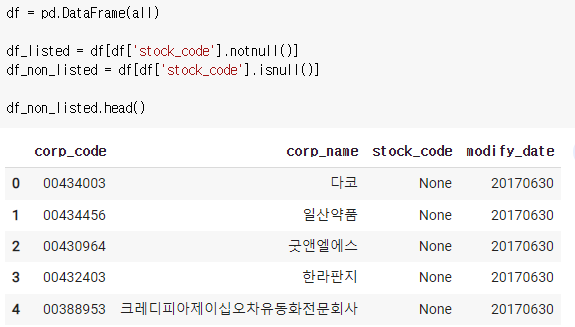

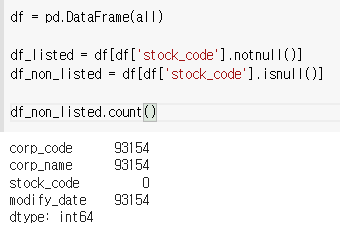

목록중 stock_code가 있는 애들과 없는 애들을 구분해보자

1) stock_code가 있는 회사

여기서 없는애들은 아니다 해서 != 'null' 이렇게 쓰면 안먹힌다.

2) stock_code가 없는 회사

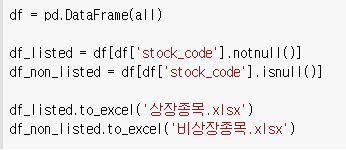

6) 엑셀파일로 만들어보기

1. dart API 사용해보기

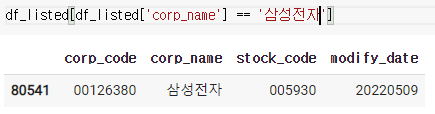

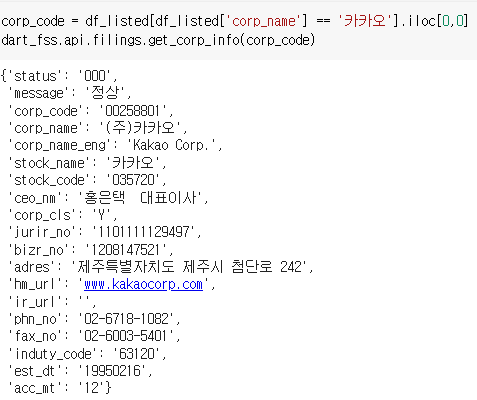

1) 회사 코드(corp_code) 찾아오기

먼저

로 어떻게 생겼나 보고

회사 이름으로 목록을 불러온 후에 iloc로 특정 값을 불러온다.

2) 사업보고서 주요정보

[참고사항]

우리가 모르는 것들은

개발가이드 -> 공시정보 -> 기업개황

모르는 것을 맞춰보면 된다.

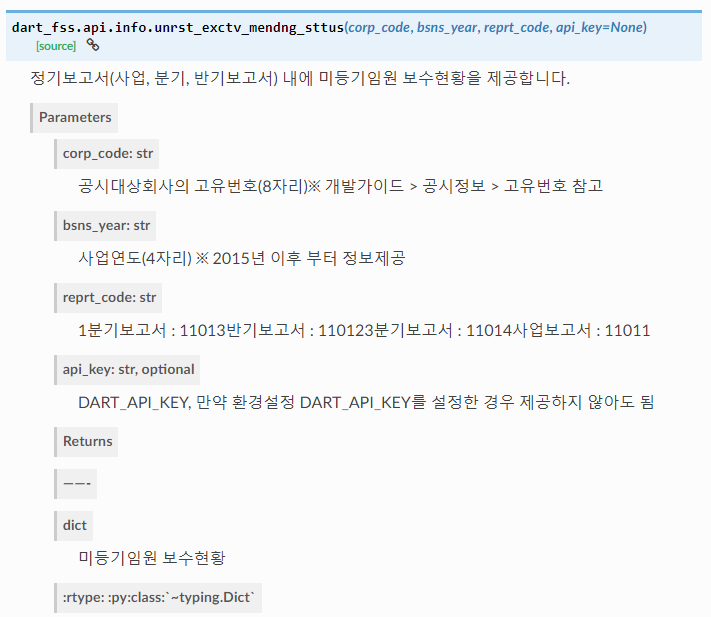

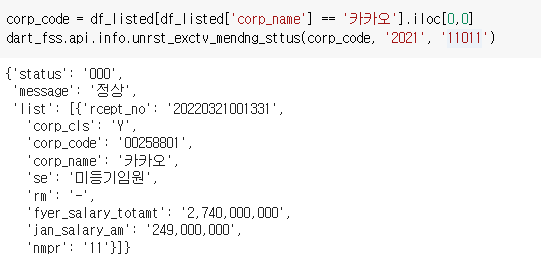

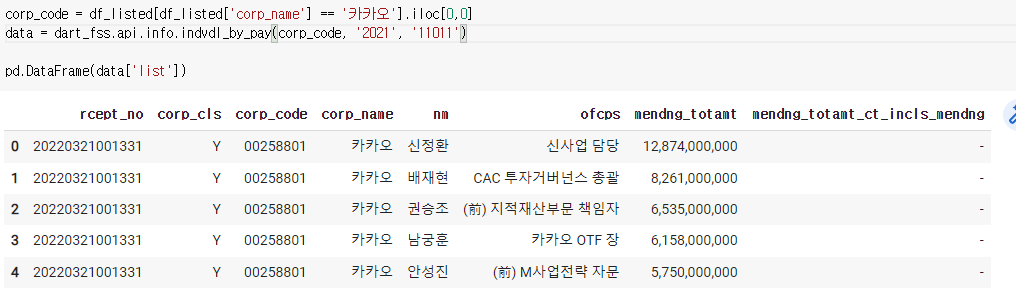

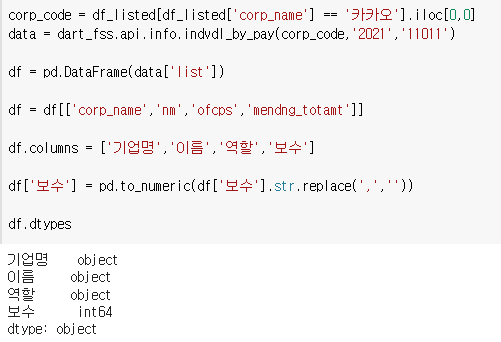

3) 미등기임원 보수 총액

list안에 들어가있으므로 pandas로 표로 만들수있다.

여기서 data = 뒤의 내용만 갈이끼우면 깔끔하게 볼 수 있다.

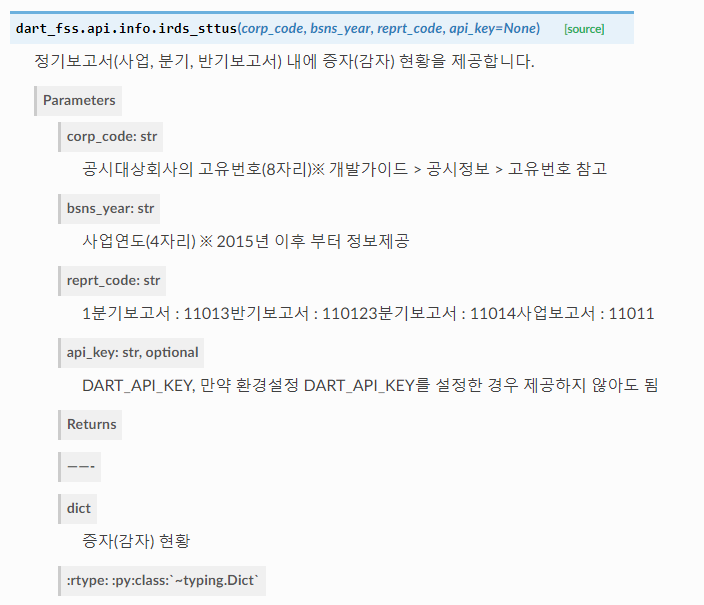

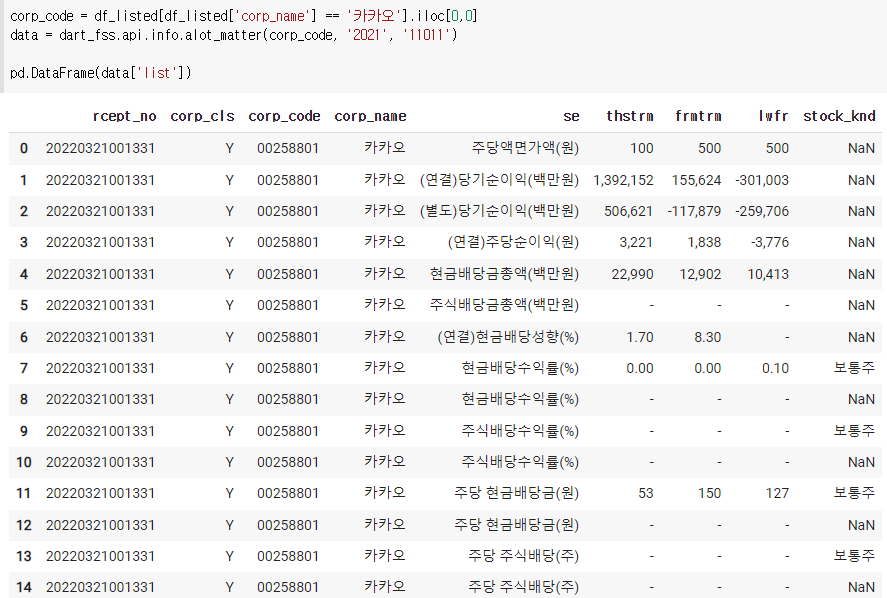

4) 증자(감자)현황

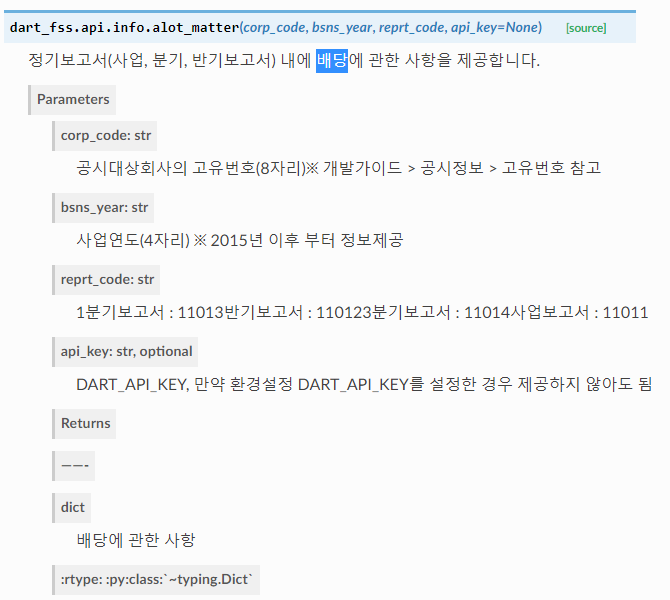

5) 배당 현황

6) 최대주주 현황

-나중에 볼때는 필요한 열만 가져와서 사용하면 된다.

7) 직원 현황

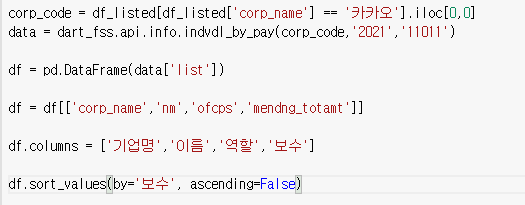

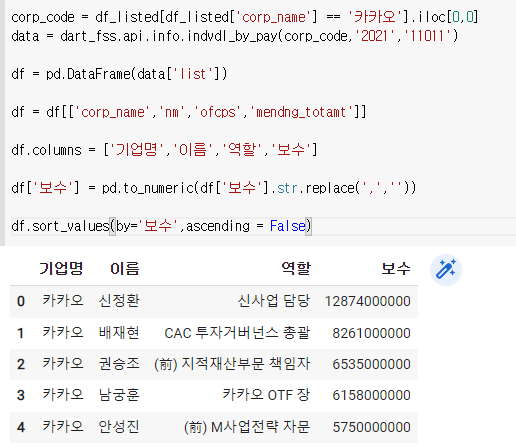

8) 연봉 top 5

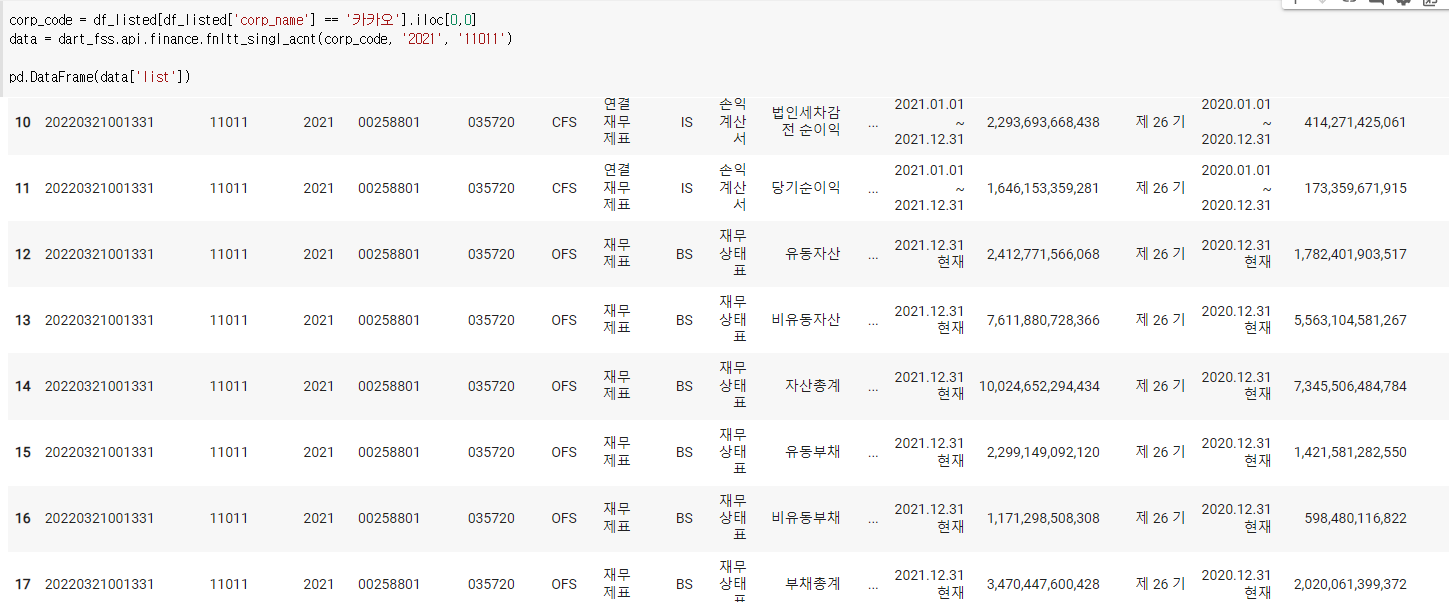

9) 상장기업 재무정보

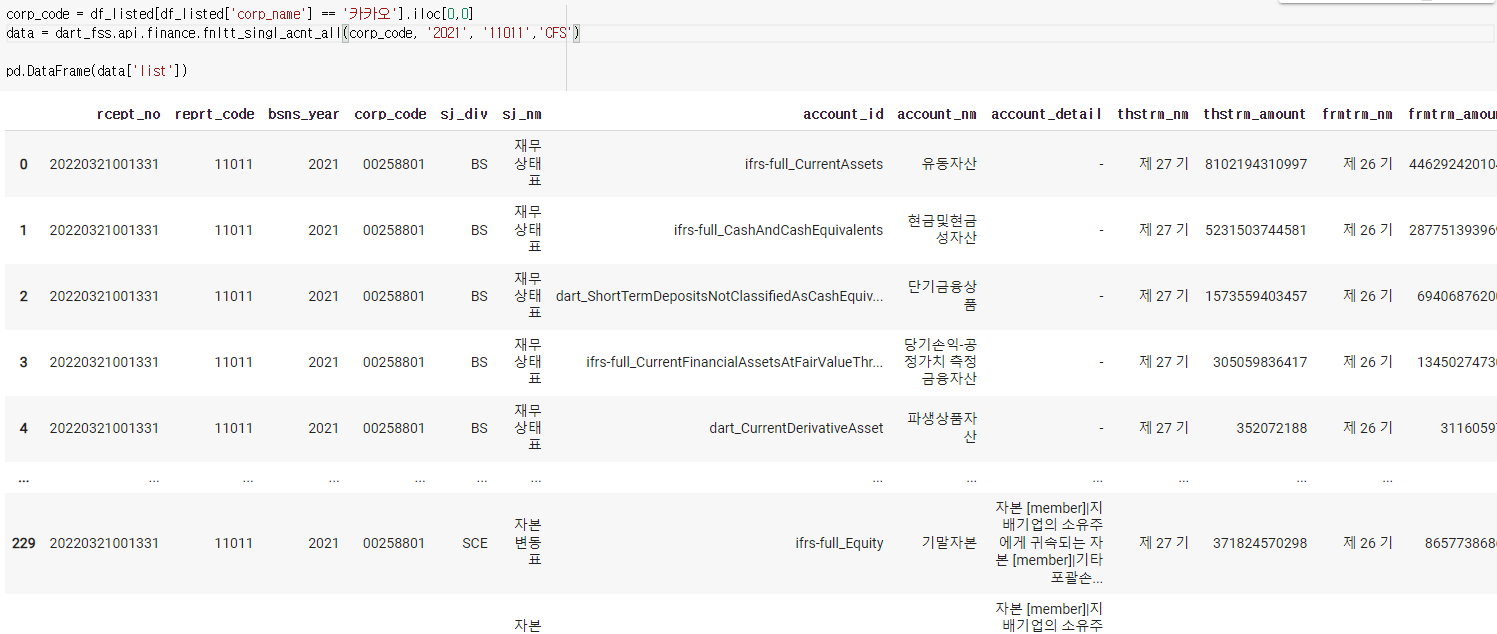

10) 상장기업 모든계정과목보기

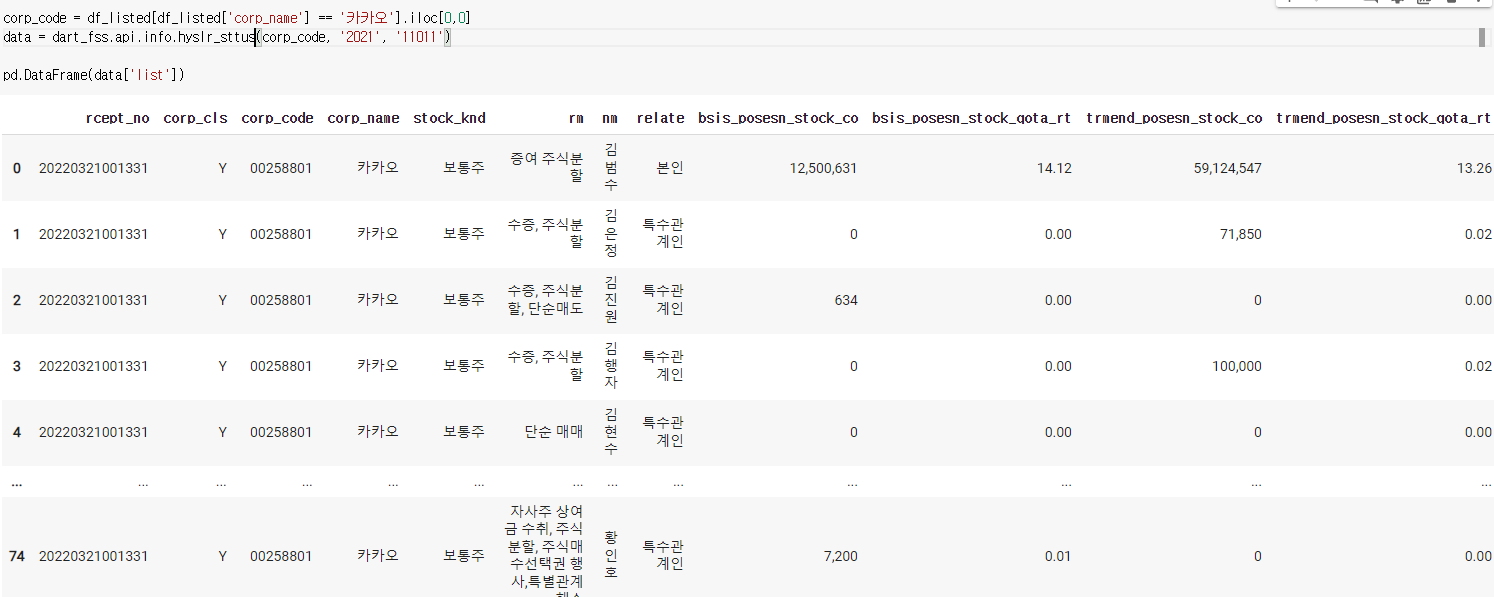

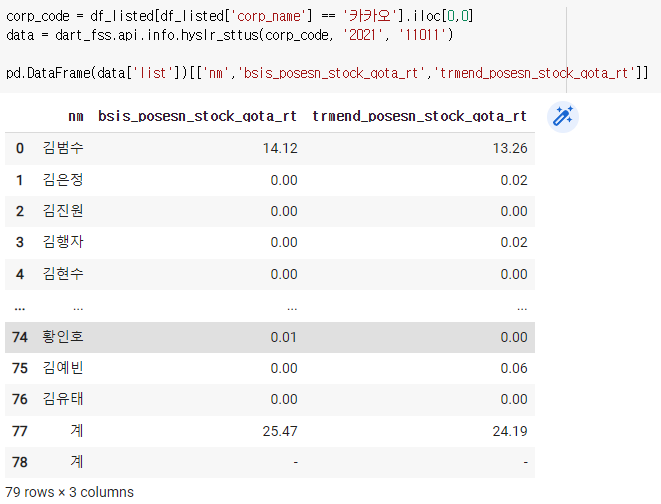

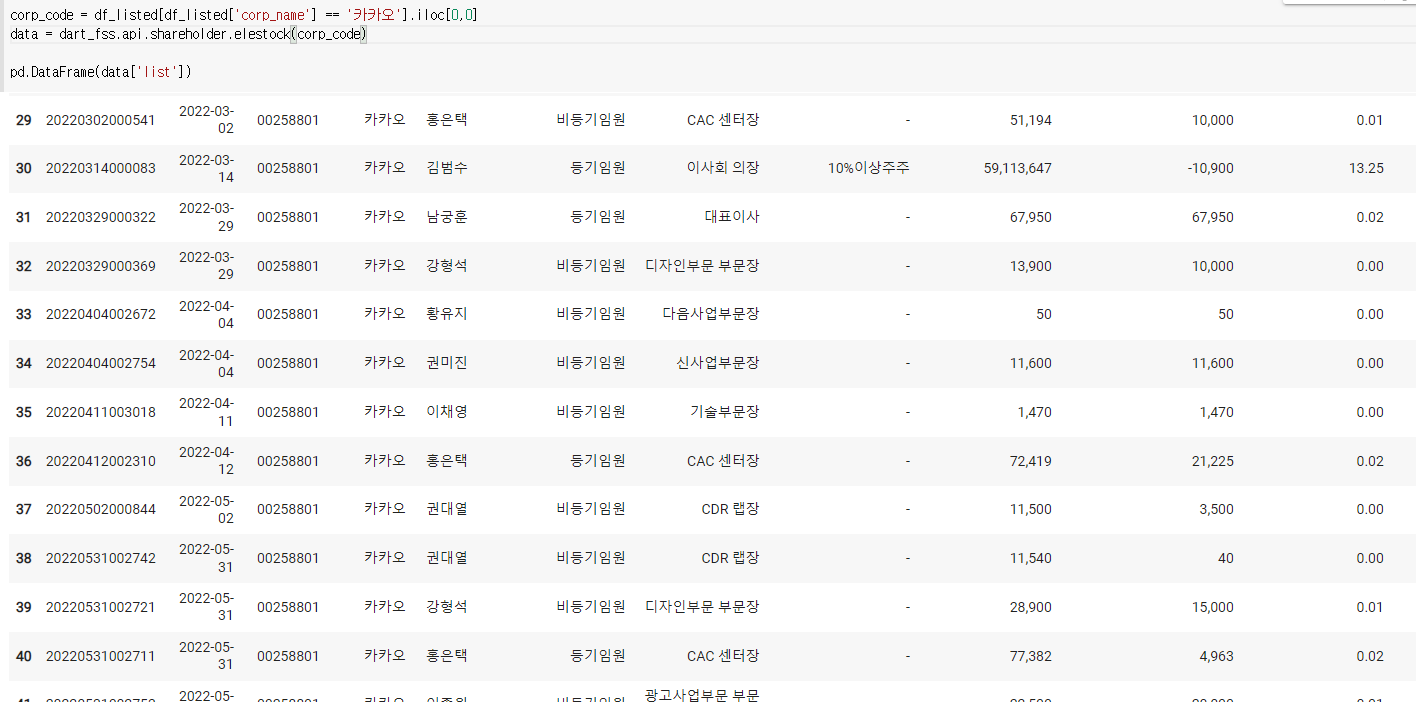

11) 지분공시 종합정보 내에 임원, 주요주주 소유 보고

-이중에서 한사람것만 보고싶으면?

2. dart API 활용해보기

- 각 회사마다 연봉상위 5명 표시하기

1) 한 회사

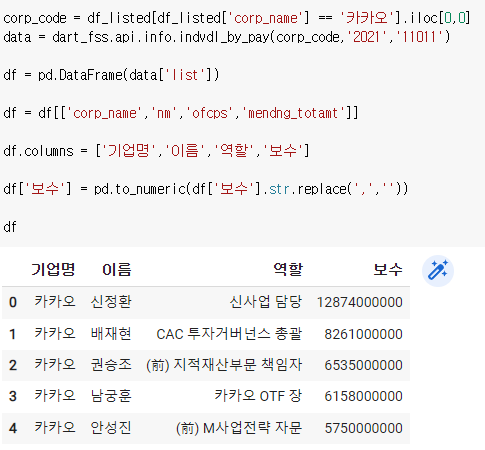

2) 보수 숫자열로 바꾸기

그냥 보기에는 숫자지만 문자열로 되어있다.

그냥 보면 모르기때문에

이렇게 해주면 된다.

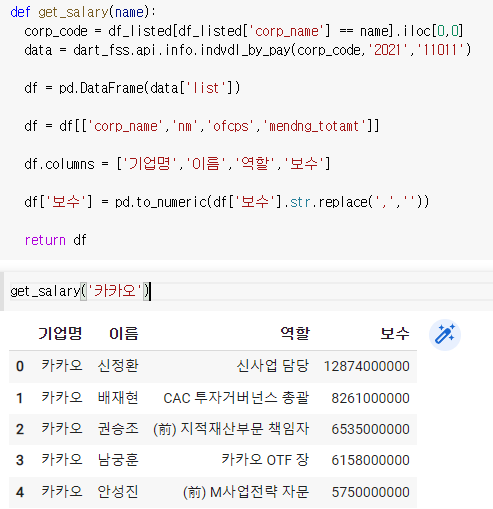

3) 여러회사에 적용시키기

여기에서

위 사진대로 하면 계속 출력해야되는 시간이 걸리니 따로 만들어주면 편리하다

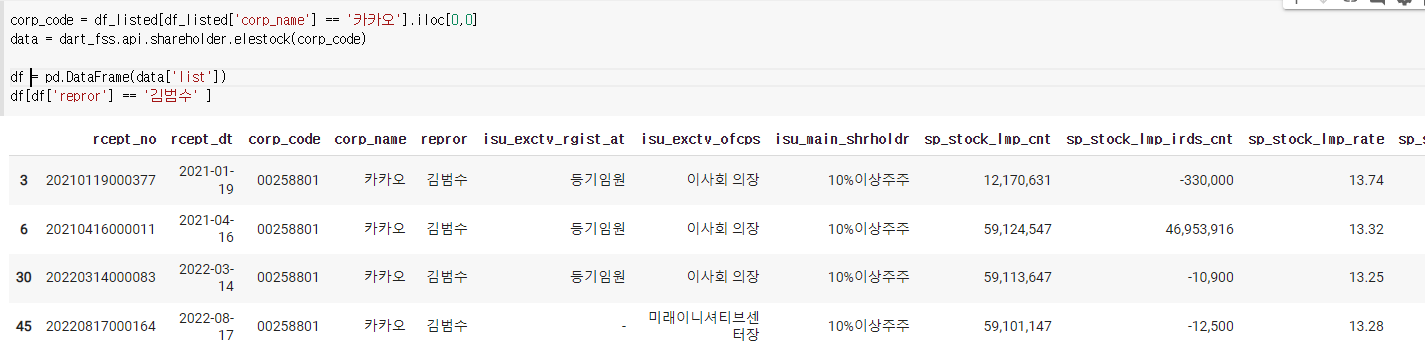

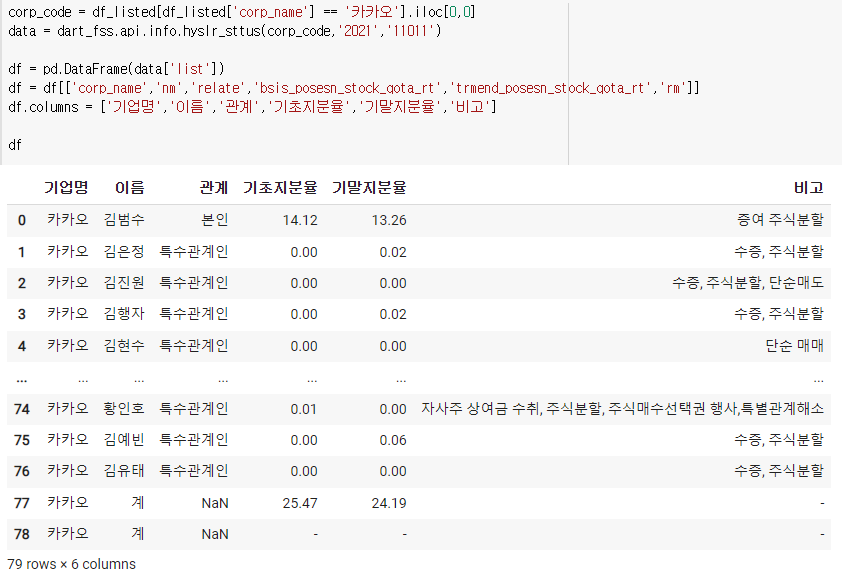

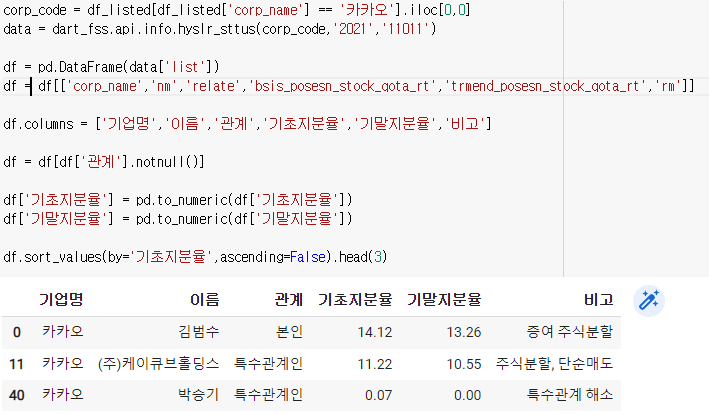

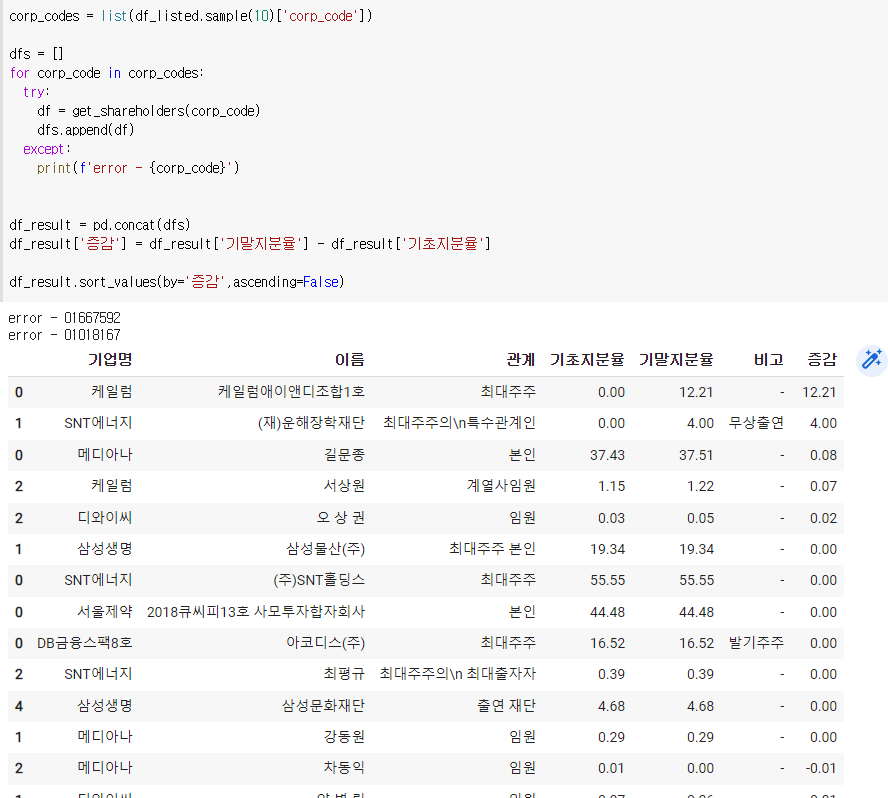

4) 최대주주의 주식변동

먼저

여기서 기초지분율이 문자열로 되어있으므로 바꿔줘야된다.

df.sort_values(by='기초지분율',ascending=False).head(3)

그리고 관계가 없는 부분으로인해 오류가 발생할 수 있으니 그 부분을 없애주자.

df = df[df['관계'].notnull()]

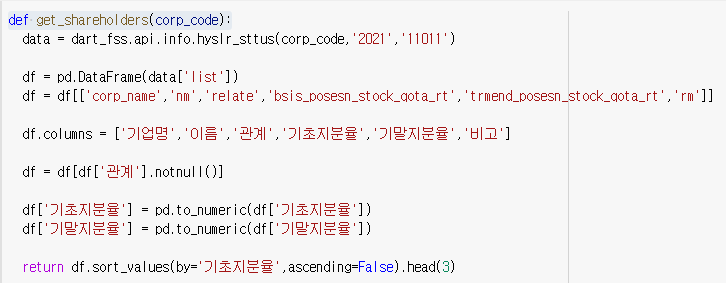

당연히 카카오로만 할게 아니므로 함수로 만들어주자

def get_shareholders(corp_code):

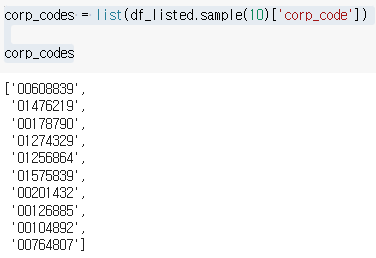

여러회사를 봐야하므로 회사 코드를 불러오자

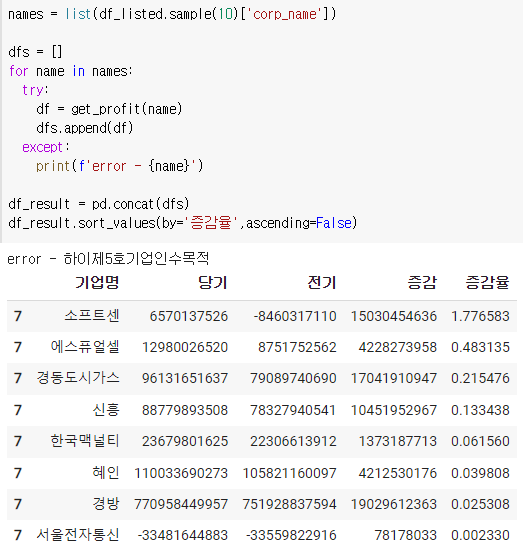

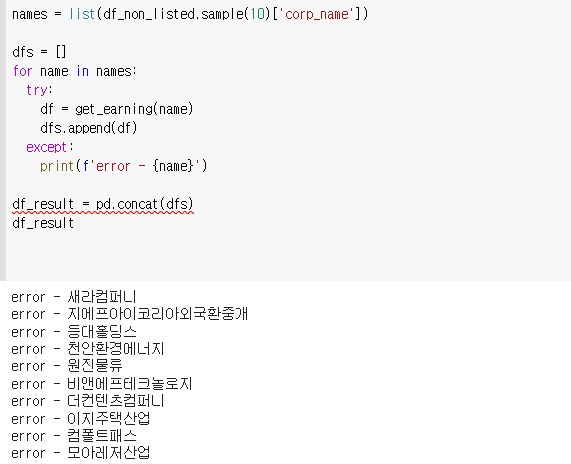

'하루에 불러올 수 있는 양이 한정되 있으므로 샘플 10개로 줄여서 불러오자'

corp_codes = list(df_listed.sample(10)['corp_code'])

corp_codes

리스트가 있다? = for반복문

df_result = pd.concat(dfs)

df_result

이 부분이 들여쓰기가 되어있으면 반복문만 출력된다. 주의하자

증감(기말지분율 - 기초지분율)로 내림차순으로 정렬해보자

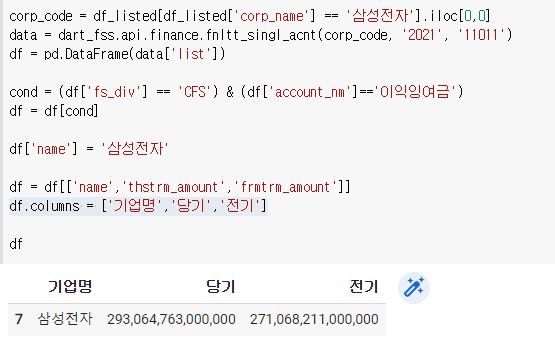

5) ‘돈 많이 번 회사’를 찾기

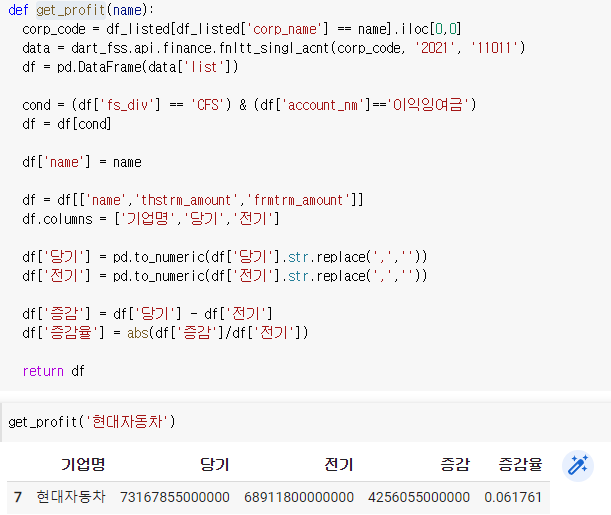

먼저 fs_div가 CFS이고 account_nm가 이익잉여금인 자료를 찾아보자

corp_code = df_listed[df_listed['corp_name'] == '삼성전자'].iloc[0,0]

data = dart_fss.api.finance.fnltt_singl_acnt(corp_code, '2021', '11011')

df = pd.DataFrame(data['list'])cond = (df['fs_div'] == 'CFS') & (df['account_nm']=='이익잉여금')

df = df[cond]df

이 중에 우리가 필요한 것만 골라보자.

df.columns = ['기업명','당기','전기']

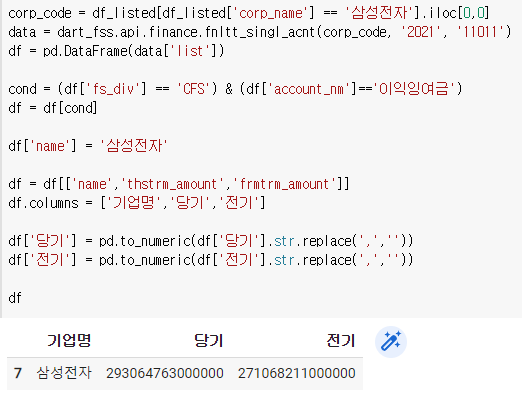

여기서 당기 전기를 숫자로 바꿔주자

df['당기'] = pd.to_numeric(df['당기'].str.replace(',',''))

df['전기'] = pd.to_numeric(df['전기'].str.replace(',',''))

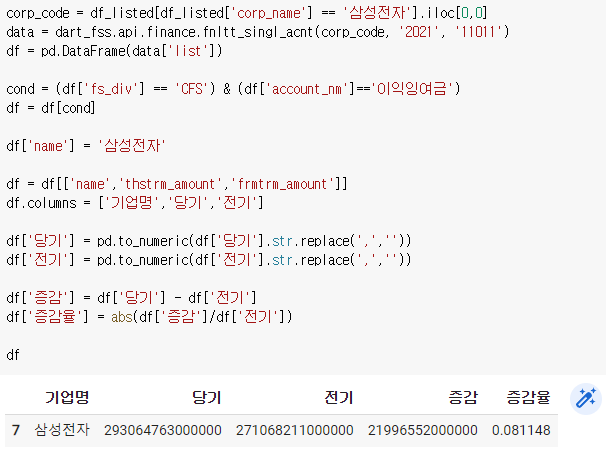

증감(단기-전기), 증감율(증감/전기)을 만들자.

참고 : 함수로 만들고나서 해도 되고 함수 들어가기 전에 미리 만들어도 된다.

함수로 만들어서 여러 기업에 돌려보자

먼저 함수로 만들어서 잘 돌아가는지 보면

잘 돌아간다.

이제 리스트를 가져오면 된다.

참고 : 함수를 만들고 나서 증감, 증감율의 위치

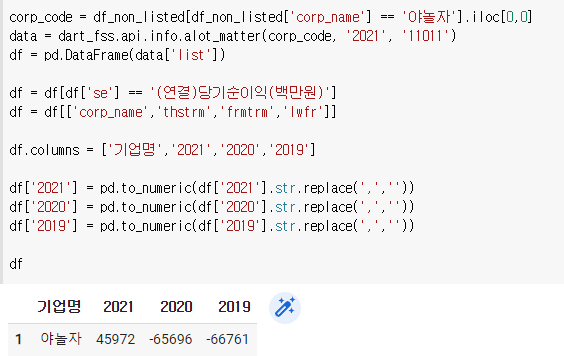

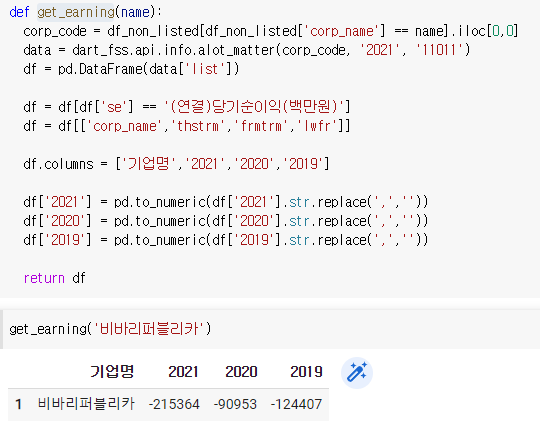

6)비상장 종목 분석하기

함수로 만들기

숙제

남녀 평균 급여 차이가 가장 ‘안’ 나는 회사를 찾아보기

corp_code = df_listed[df_listed['corp_name'] == '카카오'].iloc[0,0]

data = dart_fss.api.info.emp_sttus(corp_code, '2021', '11011')pd.DataFrame(data['list'])

def get_salary(name):

corp_code = df_listed[df_listed['corp_name'] == name].iloc[0,0]

data = dart_fss.api.info.emp_sttus(corp_code, '2021', '11011')df = pd.DataFrame(data['list'])

df= df[['corp_name','sexdstn','jan_salary_am']]df_result = pd.DataFrame()

doc = {

'기업명' : name,

'연봉(남)' : df[df["sexdstn"]== '남'].iloc[-1,-1],

'연봉(여)' : df[df["sexdstn"]== '여'].iloc[-1,-1]

}

df_result = df_result.append(doc, ignore_index = True)df_result['연봉(남)'] = pd.to_numeric(df_result['연봉(남)'].str.replace(',',''))

df_result['연봉(여)'] = pd.to_numeric(df_result['연봉(여)'].str.replace(',',''))return df_result

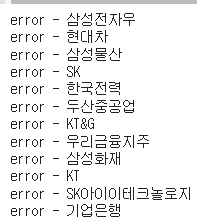

names = list(df_listed.sample(10)['corp_name'])

dfs = []

for name in names:

try:

df = get_salary(name)

dfs.append(df)

except:

print(f'error - {name}')df_result = pd.concat(dfs)

df_result['차이(남-여)'] = df_result['연봉(남)'] - df_result['연봉(여)']

df_result['평균'] = (df_result['연봉(남)']+df_result['연봉(여)'])/2df_result.sort_values(by='차이(남-여)',ascending=True)

df_result = pd.concat(dfs)

df_result['차이(남-여)'] = df_result['연봉(남)'] - df_result['연봉(여)']

df_result['평균'] = (df_result['연봉(남)']+df_result['연봉(여)'])/2df_result.sort_values(by='차이(남-여)',ascending=True)

이부분에서 헤맸다.

4주차

초반에 3가지 설치해야 한다.

!pip install yfinance pandas-datareader finance-datareader

설치 후 코드 스니팻 복사 후 붙여넣기

from pandas_datareader import data as pdr

import yfinance as yf

yf.pdr_override()import numpy as np

import pandas as pdimport FinanceDataReader as fdr

df = fdr.DataReader('005930','2018')

df.head()

그래프

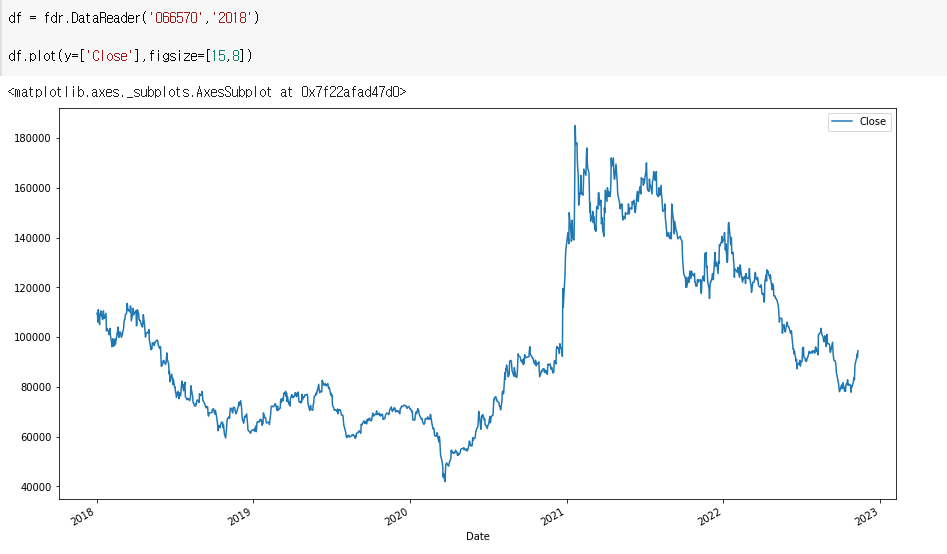

df.plot(y=['Close'])

df.plot(y=['Close'],figsize=[15,8])

좀 더 크게 나온다

df.plot(y=['Close'],figsize=[15,8],grid=True)

좀더 크게 격자선넣기

df.plot(y=['Open','Close'],figsize=[15,8],grid=True)

Open, Close가 같이 나온다.

df.plot()

df에 있는걸 다 그러준다

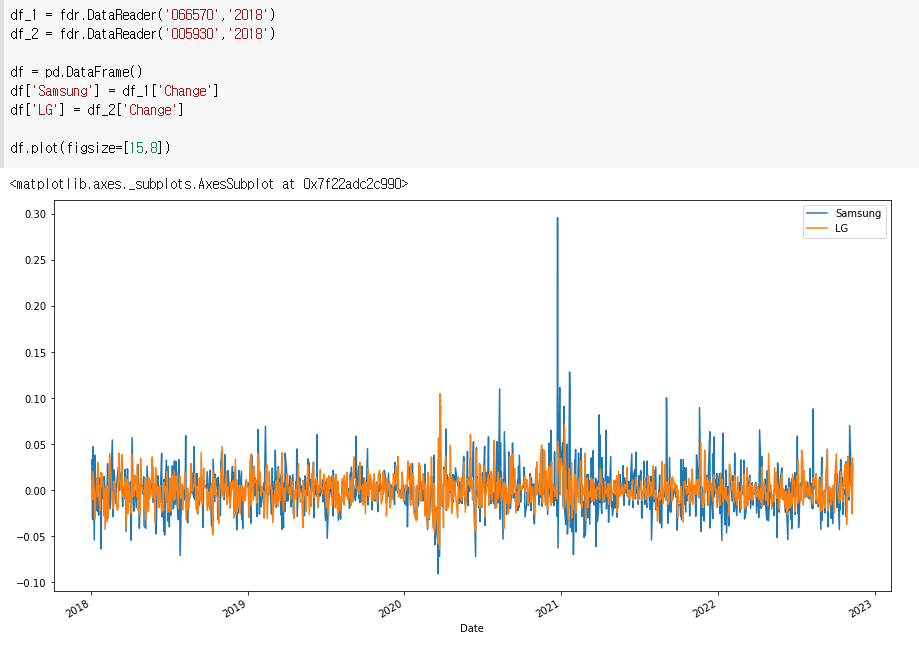

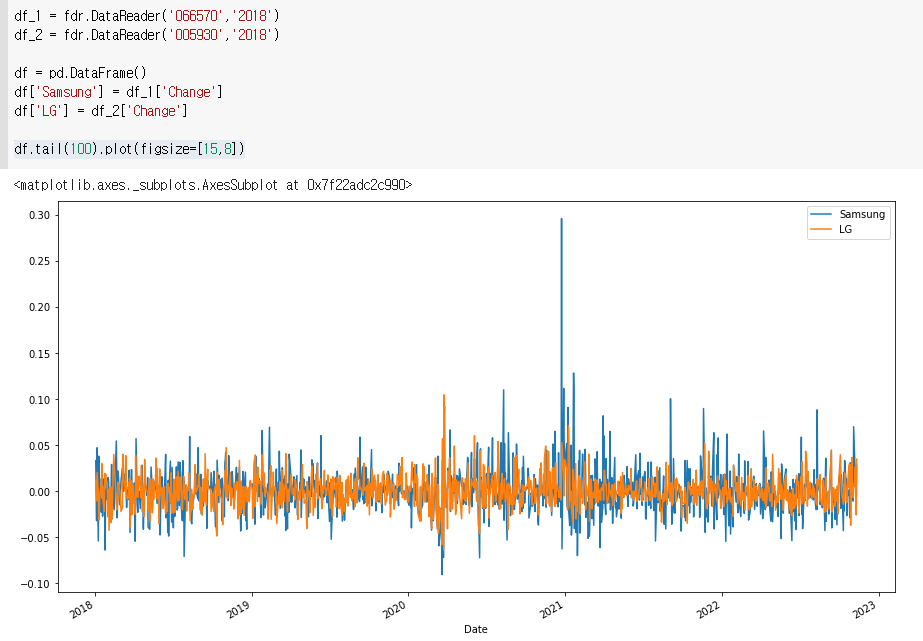

1) 두 회사를 같이 보고싶을때

최근 100일을 그래프로 그려라

df.tail(100).plot(figsize=[15,8])

2) 이동평균 값만들기

먼저

참고 : 여기서 rolling(3)은 위에서부터 3개씩 묶는다. 예시) 0,1,2 / 1,2,3, / 2,3,4 이런순으로 묶는다고 생각하면 된다.

그런다음 ma값을 한칸씩 내려야 비교대상이 되므로

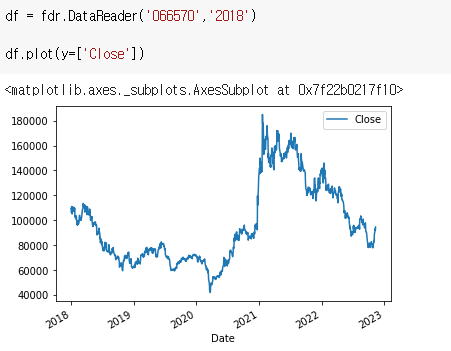

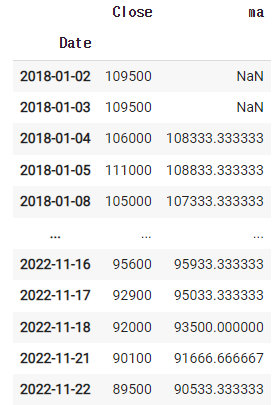

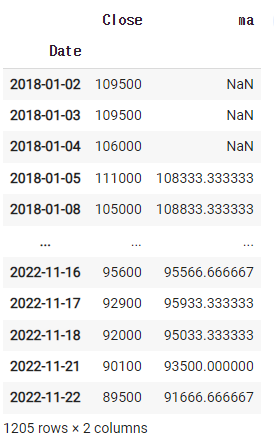

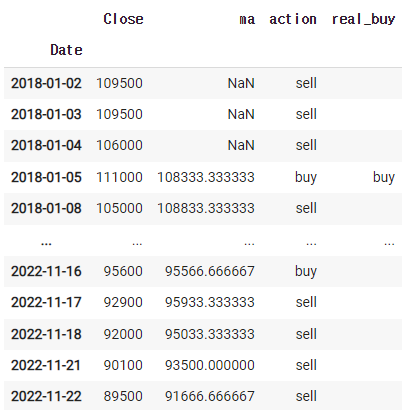

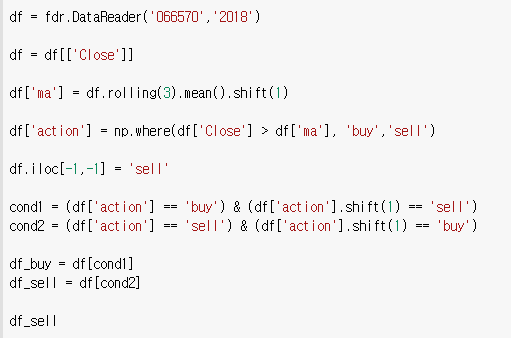

df = fdr.DataReader('066570','2018')

df = df[['Close']]

df['ma'] = df.rolling(3).mean().shift(1)

df

shift를 넣어 내려준다.

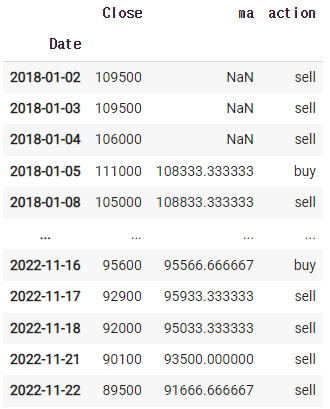

그 후 비교대상과 비교 후 구매할지 판매할지 표시

df = fdr.DataReader('066570','2018')

df = df[['Close']]

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

df

2. 수익률구하기

buy → buy → buy 이면, 사는 게 아니다.

즉, buy와 sell이 바뀌는 순간이 중요하다.

df = fdr.DataReader('066570','2018')

df = df[['Close']]

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

df['action_temp'] = df['action'].shift(1)df

즉 action_temp는 shift가 1인것과 나 자신을 비교하는 것이다.

1) 사는 시점, 파는시점

df = fdr.DataReader('066570','2018')

df = df[['Close']]

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

cond = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

df['real_buy'] = np.where(cond,'buy','')

df

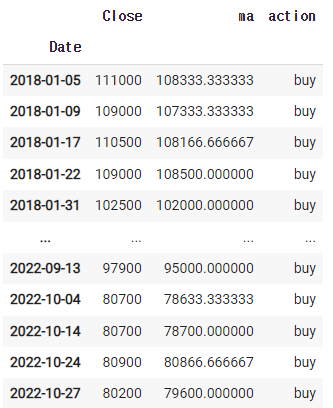

real_buy에 표기된 'buy'시기를 모으면 사는 시점이 될것이다.

df = fdr.DataReader('066570','2018')

df = df[['Close']]

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df[cond1]

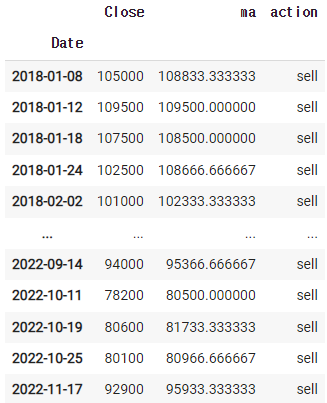

반대로 'sell'시기를 모으면 파는 시점이 될것이다.

df = fdr.DataReader('066570','2018')

df = df[['Close']]

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df[cond2]

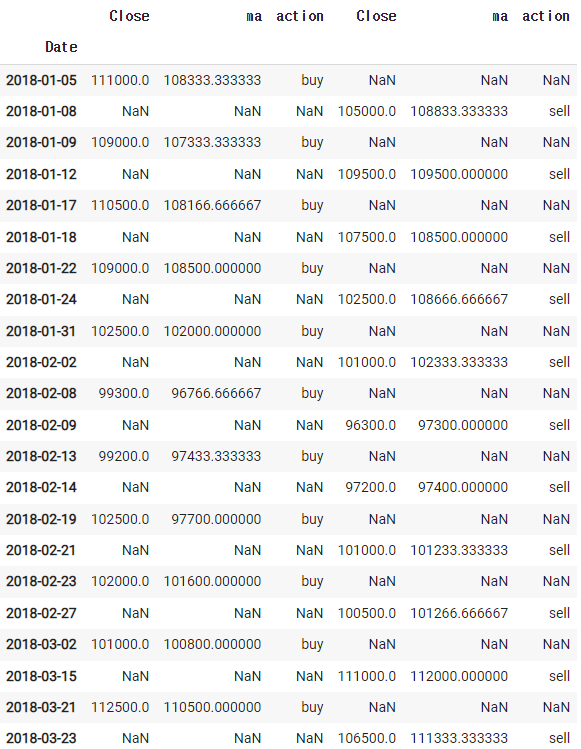

이 것을 한데 모으면

마지막에 df_buy 또는 df_sell을 넣으면 입력값이 나온다.

또한 수익률이기때문에 맨 마지막은 무조건 판매(sell)이 나와야 되므로

df.iloc[-1,-1] = 'sell'

이것을 넣어줘야된다.

여기서 concat을 옆으로 붙여줄려면

df = fdr.DataReader('066570','2018')

df = df[['Close']]

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1]

df_sell = df[cond2]df_result = pd.concat([df_buy, df_sell],axis=1)

df_result.head(30)

그렇지만 한줄이 밑에 있기 때문에 이걸 합쳐줄려면

df = fdr.DataReader('066570','2018')

df = df[['Close']]

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1].reset_index()

df_sell = df[cond2].reset_index()df_result = pd.concat([df_buy, df_sell],axis=1)

df_result.head(30)

이렇게 하면 깔끔하게 볼 수 있다. 여기서 중요한 부분은 close 인데 두개가 있으므로 이름을 바꿔주자

df = fdr.DataReader('066570','2018')

df = df[['Close']]

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1].reset_index()

df_buy.columns = ['날짜','종가(buy)','이평값','액션']

df_sell = df[cond2].reset_index()

df_sell.columns = ['날짜','종가(sell)','이평값','액션']df_result = pd.concat([df_buy, df_sell],axis=1)

df_result.head(30)

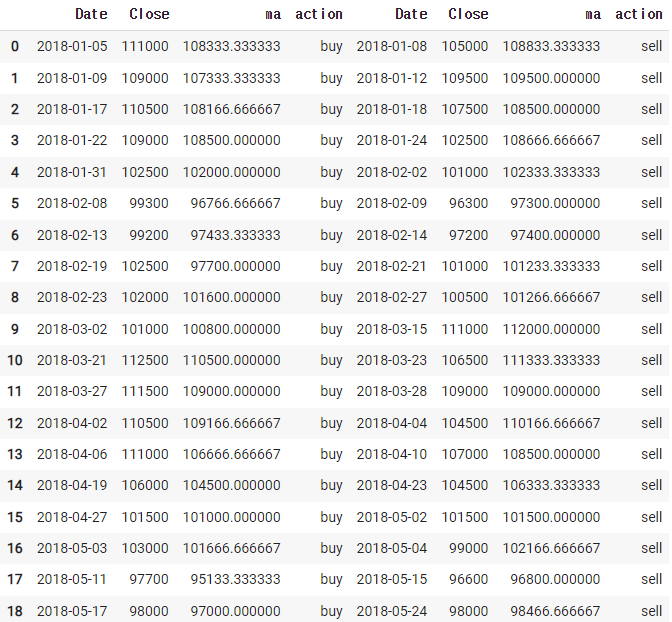

수익률은 종가(sell)/종가(buy)로 하면 된다.

df = fdr.DataReader('066570','2018')

df = df[['Close']]

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1].reset_index()

df_buy.columns = ['날짜','종가(buy)','이평값','액션']df_sell = df[cond2].reset_index()

df_sell.columns = ['날짜','종가(sell)','이평값','액션']df_result = pd.concat([df_buy, df_sell],axis=1)

df_result['수익률'] = df_result['종가(sell)'] / df_result['종가(buy)']

df_result

수익률자료만 가져오자 (오류가 뜰텐데 그 뒤에 자료가 중복되어서 위험하다고 알려주는것이므로 copy를 넣어주자)

df = fdr.DataReader('066570','2018')

df = df[['Close']].copy()

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1].reset_index()

df_buy.columns = ['날짜','종가(buy)','이평값','액션']df_sell = df[cond2].reset_index()

df_sell.columns = ['날짜','종가(sell)','이평값','액션']df_result = pd.concat([df_buy, df_sell],axis=1)

df_result['수익률'] = df_result['종가(sell)'] / df_result['종가(buy)']

df_result[['수익률']]

그 후 전체를 곱해주면된다.

df = fdr.DataReader('066570','2018')

df = df[['Close']].copy()

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1].reset_index()

df_buy.columns = ['날짜','종가(buy)','이평값','액션']df_sell = df[cond2].reset_index()

df_sell.columns = ['날짜','종가(sell)','이평값','액션']df_result = pd.concat([df_buy, df_sell],axis=1)

df_result['수익률'] = df_result['종가(sell)'] / df_result['종가(buy)']

df_result['수익률cumprod'] = df_result[['수익률']].cumprod()

df_result

수익률cumprod는 그 라인부터 위쪽으로 전부 곱하게 된것이다.

거기서 맨 마지막것을 가져와서 -1을 해주면 수익률이 나온다.

df = fdr.DataReader('066570','2018')

df = df[['Close']].copy()

df['ma'] = df.rolling(3).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1].reset_index()

df_buy.columns = ['날짜','종가(buy)','이평값','액션']df_sell = df[cond2].reset_index()

df_sell.columns = ['날짜','종가(sell)','이평값','액션']df_result = pd.concat([df_buy, df_sell],axis=1)

df_result['수익률'] = df_result['종가(sell)'] / df_result['종가(buy)']

df_result[['수익률']].cumprod().iloc[-1,-1]-1

이것을 함수로 나타낼려면?

def get_return(code,n):

df = fdr.DataReader(code,'2018')df = df[['Close']].copy()

df['ma'] = df.rolling(n).mean().shift(1)

df['action'] = np.where(df['Close'] > df['ma'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1].reset_index()

df_buy.columns = ['날짜','종가(buy)','이평값','액션']df_sell = df[cond2].reset_index()

df_sell.columns = ['날짜','종가(sell)','이평값','액션']df_result = pd.concat([df_buy, df_sell],axis=1)

df_result['수익률'] = df_result['종가(sell)'] / df_result['종가(buy)']

return df_result[['수익률']].cumprod().iloc[-1,-1]-1

code는 회사주식코드이고 n은 날짜이다.

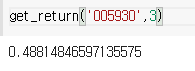

예시) 삼성전자 005930

예시) LG전자 066570

3. 단기 이평선, 장기 이평선

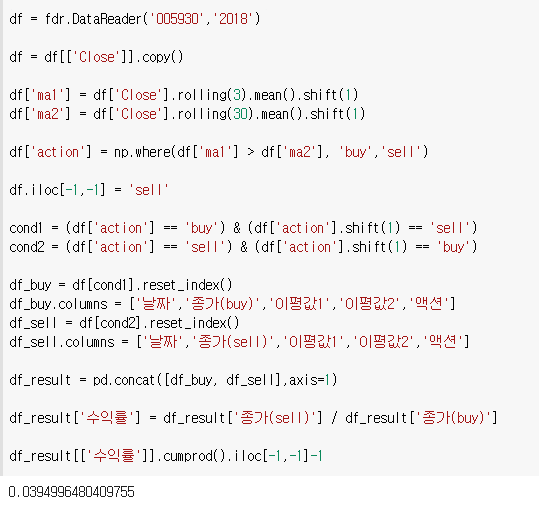

먼저 사용했던 곳에서 코드를 뽑아오면

df = fdr.DataReader('005930','2018')

df = df[['Close']].copy()

df.iloc[-1,-1] = 'sell'

df['ma1'] = df.rolling(3).mean().shift(1)

df['ma2'] = df.rolling(30).mean().shift(1)df['action'] = np.where(df['ma1'] > df['ma2'], 'buy','sell')

df

이렇게 하면 오류가 뜨는데 위에 함수가 없는 곳이 있기 때문이다.

df = fdr.DataReader('005930','2018')df = df[['Close']].copy()

df['ma1'] = df['Close'].rolling(3).mean().shift(1)

df['ma2'] = df['Close'].rolling(30).mean().shift(1)df['action'] = np.where(df['ma1'] > df['ma2'], 'buy','sell')

df

이렇게 해야 오류가 안뜬다.

그 후 하나씩 가져오면서 검토해보면

df = fdr.DataReader('005930','2018')

df = df[['Close']].copy()

df['ma1'] = df['Close'].rolling(3).mean().shift(1)

df['ma2'] = df['Close'].rolling(30).mean().shift(1)df['action'] = np.where(df['ma1'] > df['ma2'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1].reset_index()

df_buy.columns = ['날짜','종가(buy)','이평값1','이평값2','액션']

df_sell = df[cond2].reset_index()

df_sell.columns = ['날짜','종가(sell)','이평값1','이평값2','액션']df_result = pd.concat([df_buy, df_sell],axis=1)

df_result['수익률'] = df_result['종가(sell)'] / df_result['종가(buy)']

df_result[['수익률']].cumprod().iloc[-1,-1]-1

단기는 며칠이고 장기는 며칠이고 수익률은 나는지를 만들어보자

df = fdr.DataReader('005930','2018')

df = df[['Close']].copy()

df['ma1'] = df['Close'].rolling(3).mean().shift(1)

df['ma2'] = df['Close'].rolling(30).mean().shift(1)df['action'] = np.where(df['ma1'] > df['ma2'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1].reset_index()

df_buy.columns = ['날짜','종가(buy)','이평값1','이평값2','액션']

df_sell = df[cond2].reset_index()

df_sell.columns = ['날짜','종가(sell)','이평값1','이평값2','액션']df_result = pd.concat([df_buy, df_sell],axis=1)

df_result['수익률'] = df_result['종가(sell)'] / df_result['종가(buy)']

df_final = (df_result[['수익률']].cumprod().tail(1)-1)*100

df_final['단기'] = 3

df_final['장기'] = 30df_final

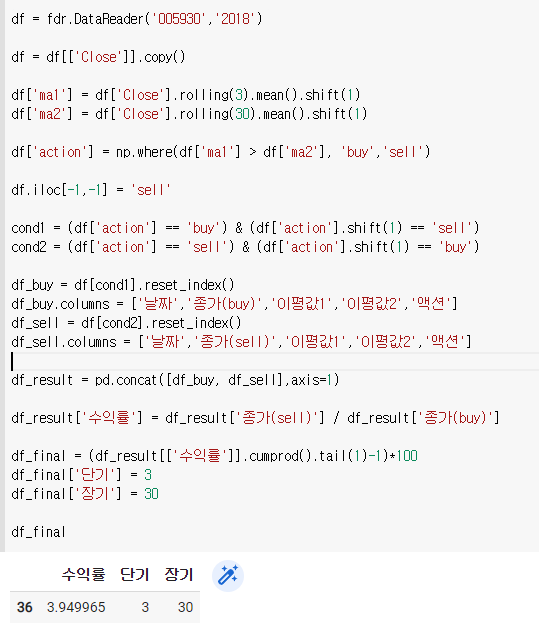

이것을 가지고 함수로 만들어보자.(def get_return_sl(code,short,long)

def get_return_sl(code, short, long):

df = fdr.DataReader(code,'2018')

df = df[['Close']].copy()

df['ma1'] = df['Close'].rolling(short).mean().shift(1)

df['ma2'] = df['Close'].rolling(long).mean().shift(1)df['action'] = np.where(df['ma1'] > df['ma2'], 'buy','sell')

df.iloc[-1,-1] = 'sell'

cond1 = (df['action'] == 'buy') & (df['action'].shift(1) == 'sell')

cond2 = (df['action'] == 'sell') & (df['action'].shift(1) == 'buy')df_buy = df[cond1].reset_index()

df_buy.columns = ['날짜','종가(buy)','이평값1','이평값2','액션']

df_sell = df[cond2].reset_index()

df_sell.columns = ['날짜','종가(sell)','이평값1','이평값2','액션']df_result = pd.concat([df_buy, df_sell],axis=1)

df_result['수익률'] = df_result['종가(sell)'] / df_result['종가(buy)']

df_final = (df_result[['수익률']].cumprod().tail(1)-1)*100

df_final['단기'] = short

df_final['장기'] = longreturn df_final

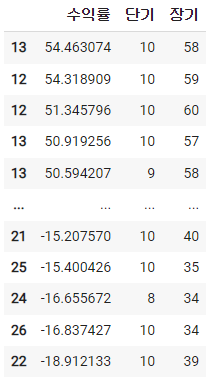

이렇게 하면 한 종목에서 최적의 단기종목과 최적의 장기종목을 알 수 있다.

숙제

한 종목에 대해 최적의 단기/장기이평선

단기 : 3일~10일

장기 : 30일~60일

dfs = []

for short in range(3,11):

for long in range(30,61):

df = get_return_sl('005930',short, long)

dfs.append(df)df_result = pd.concat(dfs)

df_result.sort_values(by='수익률', ascending = False)

처음 dfs.append(df)로 데이터를 축적해야되는데 그걸 까먹었다.

최적의 이평선을 구해야 되므로 수익률로 내림차순하면 볼 수 있다.

5주차

라이브러리 설치하기

!pip install yfinance pandas-datareader finance-datareader

from pandas_datareader import data as pdr

import yfinance as yf

yf.pdr_override()import numpy as np

import pandas as pdimport FinanceDataReader as fdr

df = fdr.DataReader('005930','2018')

df.head()

이러한 코드는 내가 외워서 사용하는게 아니라 따로 저장해뒀다가 가져와서 사용하는 것이다.

데이터를 가져왔으면 원하는 형태로 만들어야된다.

백테스팅 첫번째

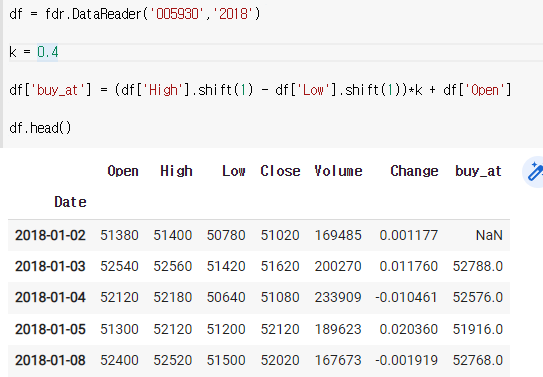

1. 사야하는 날 & 파는 가격 구하기

1) 사야하는 가격을 구하기

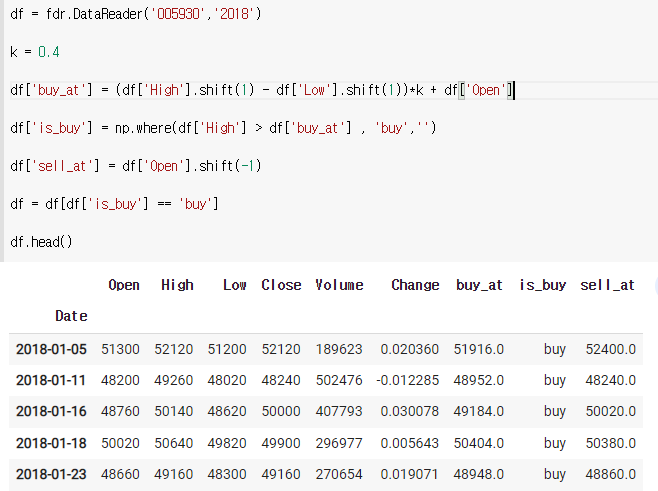

사야하는 가격 = (어제 최고가 - 어제 최저가)*K + 오늘 최저가

df = fdr.DataReader('005930','2018')

k = 0.4

df['buy_at'] = (df['High'].shift(1) - df['Low'].shift(1))*k + df['Open']

df.head()

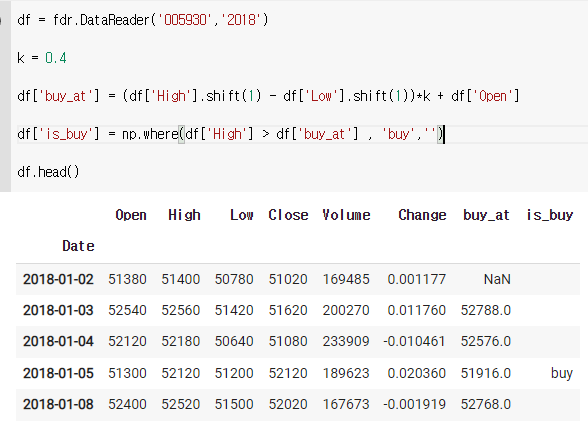

2) 사야하는 날을 구하기

df = fdr.DataReader('005930','2018')

k = 0.4

df['buy_at'] = (df['High'].shift(1) - df['Low'].shift(1))*k + df['Open']

df['is_buy'] = np.where(df['High'] > df['buy_at'] , 'buy','')

df.head()

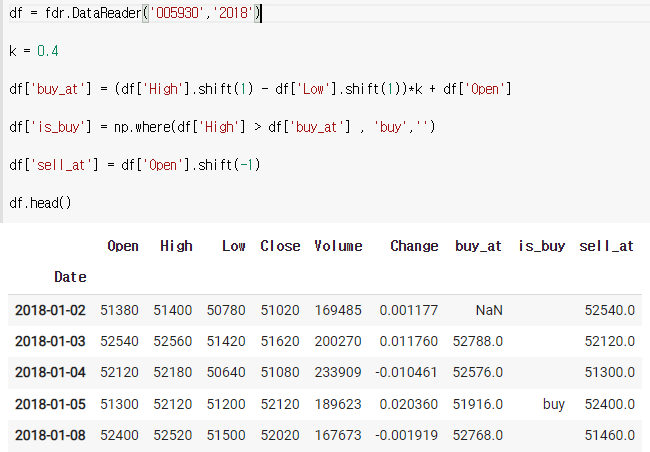

3) 팔아야하는 가격 구하기

buy가 있으면 sell도 있어야되므로

buy에서 한칸 당기면 된다.(-1)

df = fdr.DataReader('005930','2018')

k = 0.4

df['buy_at'] = (df['High'].shift(1) - df['Low'].shift(1))*k + df['Open']

df['is_buy'] = np.where(df['High'] > df['buy_at'] , 'buy','')

df['sell_at'] = df['Open'].shift(-1)

df.head()

2. 수익률구하기

is_buy 가 있는 행들만 추린 후 buy_at , sell_at 으로 수익률 구하기

1) is_buy가 있는 해들만 추리기

df = fdr.DataReader('005930','2018')

k = 0.4

df['buy_at'] = (df['High'].shift(1) - df['Low'].shift(1))*k + df['Open']

df['is_buy'] = np.where(df['High'] > df['buy_at'] , 'buy','')

df['sell_at'] = df['Open'].shift(-1)

df = df[df['is_buy'] == 'buy']

df.head()

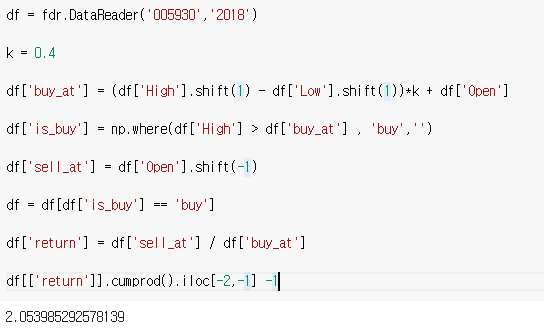

2) buy_at , sell_at 으로 수익률 구하기

먼저 return으로 sell_at/buy_at을 구한다.

df = fdr.DataReader('005930','2018')

k = 0.4

df['buy_at'] = (df['High'].shift(1) - df['Low'].shift(1))*k + df['Open']

df['is_buy'] = np.where(df['High'] > df['buy_at'] , 'buy','')

df['sell_at'] = df['Open'].shift(-1)

df = df[df['is_buy'] == 'buy']

df['return'] = df['sell_at'] / df['buy_at']

df.head()

그 후 return만을 사용해 누적곱을 한 후 맨 마지막 값의 마지막 데이터를 가져오면 수익률이 나온다. 그 후 여기서 1을 빼주면 된다.

df = fdr.DataReader('005930','2018')

k = 0.4

df['buy_at'] = (df['High'].shift(1) - df['Low'].shift(1))*k + df['Open']

df['is_buy'] = np.where(df['High'] > df['buy_at'] , 'buy','')

df['sell_at'] = df['Open'].shift(-1)

df = df[df['is_buy'] == 'buy']

df['return'] = df['sell_at'] / df['buy_at']

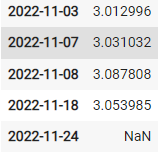

df[['return']].cumprod().iloc[-2,-1] -1

여기서 iloc[-2,-1]의 값이 -2인 이유는 맨 마지막값이 없기 때문에 그 전날의 값을 불러온것이다.

3. 최적의 K 구하기

1) 함수로 만들기

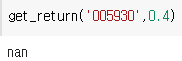

def get_return(code, k):

df = fdr.DataReader(code,'2018')

df['buy_at'] = (df['High'].shift(1) - df['Low'].shift(1))*k + df['Open']

df['is_buy'] = np.where(df['High'] > df['buy_at'] , 'buy','')

df['sell_at'] = df['Open'].shift(-1)

df = df[df['is_buy'] == 'buy']

df['return'] = df['sell_at'] / df['buy_at']

return df[['return']].cumprod().iloc[-1,-1] -1

실행해줍니다.

잘 돌아가는지 테스트를 해본다.

2) 잘 돌아가는지 확인되면 반복문으로 계속 돌리면서 뭐가 최적인지 확인한다.

먼저

np.arange(0.4 , 0.6 , 0.01)

0.4에서 0.6까지 0.01씩 증가하는 것을 리스트로 뽑아준다.

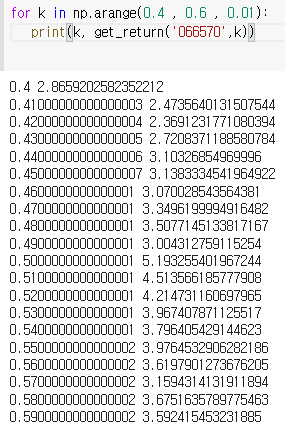

반복문으로 만들어주면

삼성은 값이 없었으므로 LG전자로 해본 결과

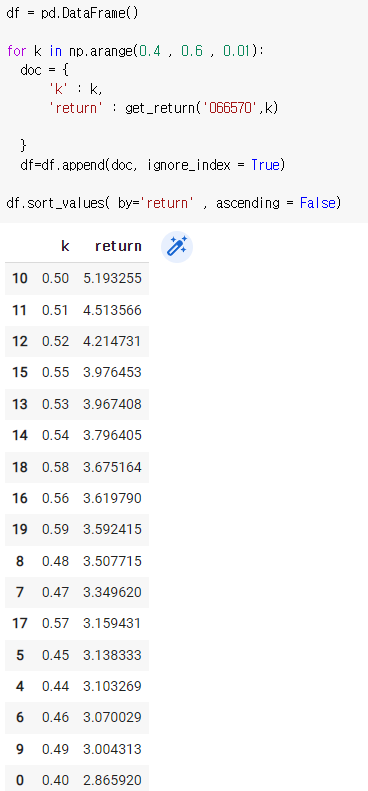

일일이 확인하기 어려우므로 데이터프레임으로 만들어서 수익률 순서대로 정렬을 시켜서 맨 위에것을 뽑으면 된다.

df = pd.DataFrame()

for k in np.arange(0.4 , 0.6 , 0.01):

doc = {

'k' : k,

'return' : get_return('066570',k)

}

df=df.append(doc, ignore_index = True)df.sort_values( by='return' , ascending = False)

백테스팅 두번째

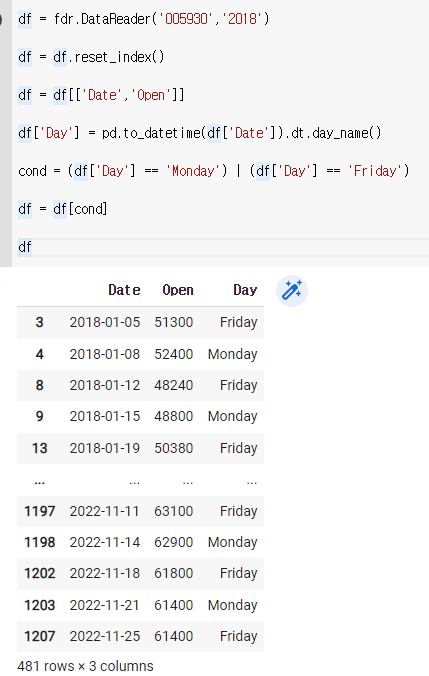

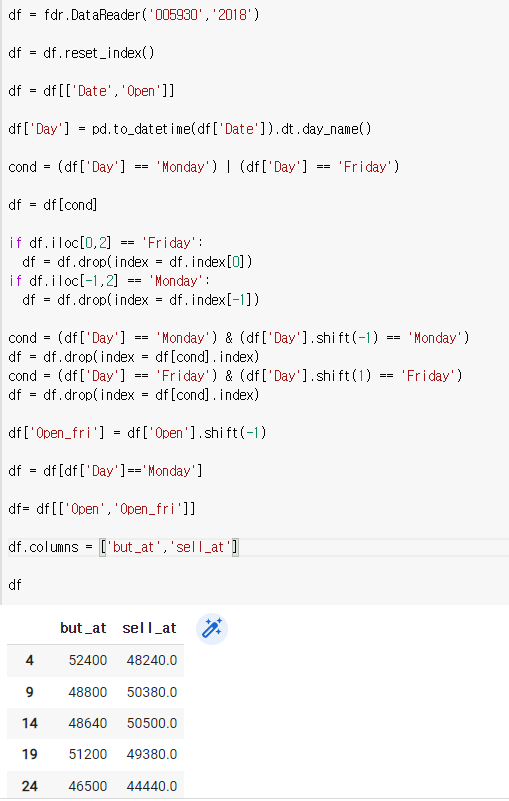

1. 요일 표기와 주별 가격 붙이기

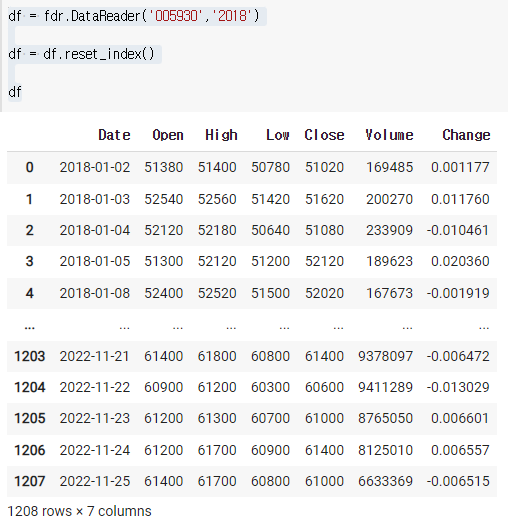

df = fdr.DataReader('005930','2018')

df

여기서 df['Date'] 하면 값을 불러올 수 없다. index으로 들어가있고 유일한 값이기도 하기때문이다. 그러므로 이 index를 그냥 reset해주면 된다.

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df

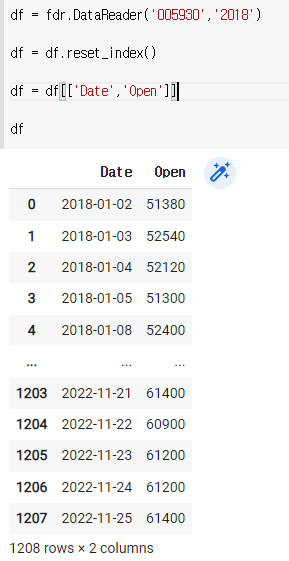

이렇게 초기화해주고 우리는 여기서 Date와 Open만 필요하기 때문에

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df

날짜를 넣어준다.

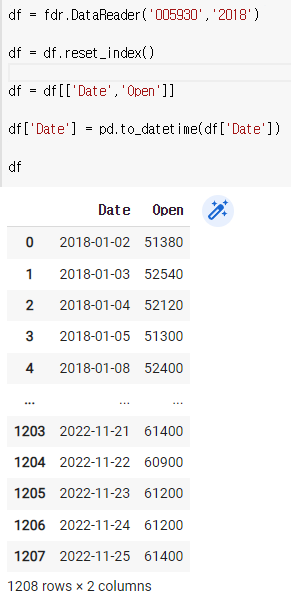

먼저 판다스의 기능을 이용해서 날짜를 숫자로 바꿔준다.

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Date'] = pd.to_datetime(df['Date'])

df

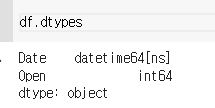

dtypes로 확인해보자

다음으로

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

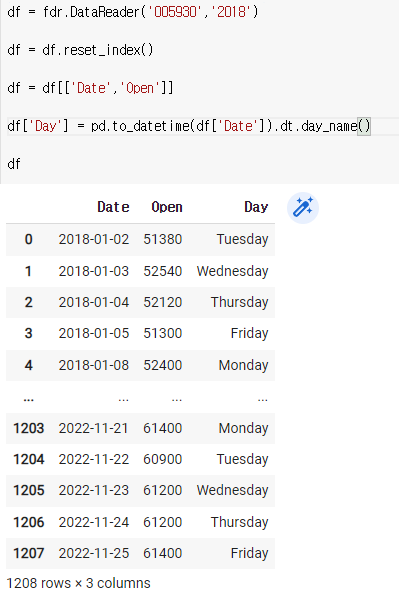

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

df

저걸 넣음으로써 뒤에 이렇게 요일이 붙게된다.

이런것은 어떻게 찾냐하면 인터넷에 검색해서 찾으면 된다고 한다.

월요일하고 금요일만 남겨보자

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

cond = (df['Day'] == 'Monday') | (df['Day'] == 'Friday')

df = df[cond]

df

*여기서 또는 대신에 사용된 |는 shift + (역슬레이스)를 치면 나온다.

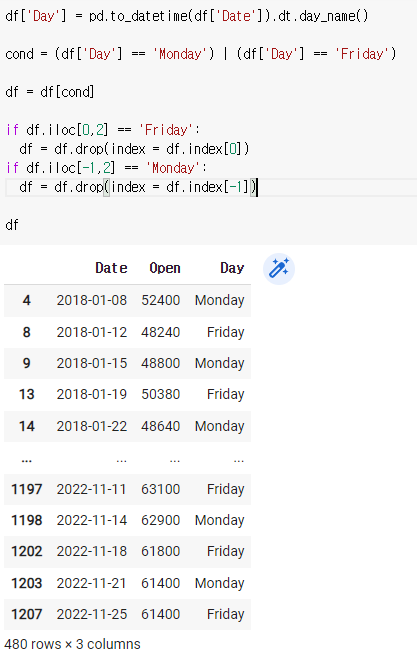

여기서는 월요일로 시작해서 금요일로 끝나야만 하기 때문에

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

cond = (df['Day'] == 'Monday') | (df['Day'] == 'Friday')

df = df[cond]

if df.iloc[0,2] == 'Friday':

df = df.drop(index = df.index[0])

if df.iloc[-1,2] == 'Monday':

df = df.drop(index = df.index[-1])df

'0번째 줄의 2번째 칸이 Friday면 drop해줘라 index의 0번째줄 전체를' 이라는 뜻이다.

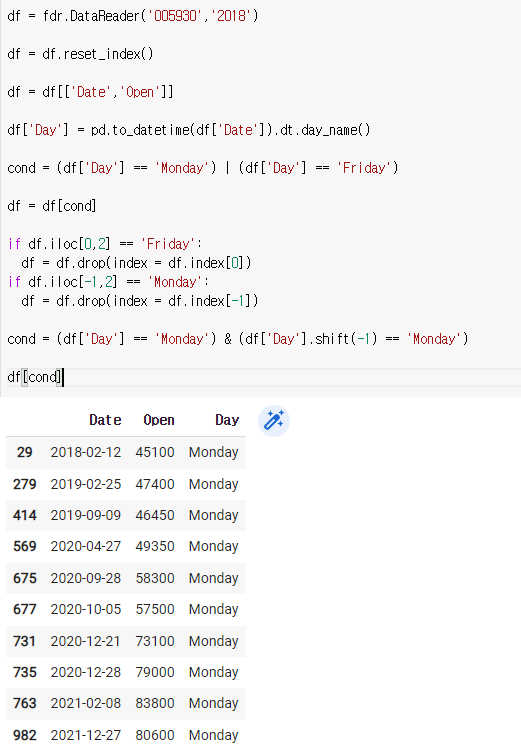

마지막으로 휴일을 고려해보면 Monday나 Friday가 두번연속 나오면 Monday는 앞에줄을 Friday는 뒤에줄을 없애면 된다.

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

cond = (df['Day'] == 'Monday') | (df['Day'] == 'Friday')

df = df[cond]

if df.iloc[0,2] == 'Friday':

df = df.drop(index = df.index[0])

if df.iloc[-1,2] == 'Monday':

df = df.drop(index = df.index[-1])cond = (df['Day'] == 'Monday') & (df['Day'].shift(-1) == 'Monday')

df[cond]

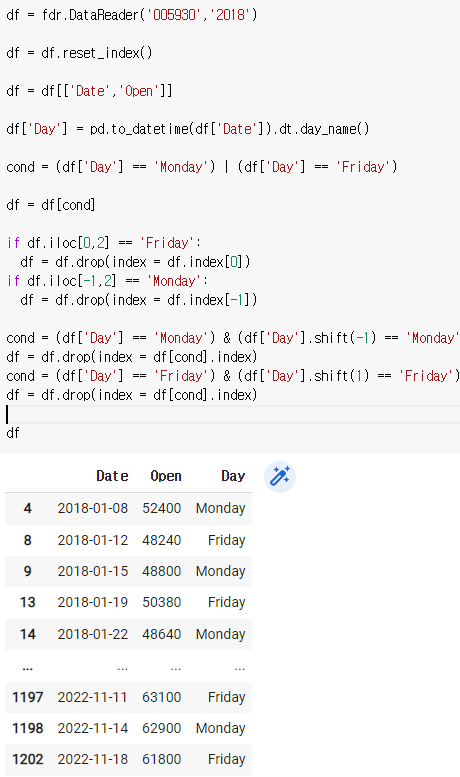

여기 표시된 애들을 싹다 지워줘야 된다.

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

cond = (df['Day'] == 'Monday') | (df['Day'] == 'Friday')

df = df[cond]

if df.iloc[0,2] == 'Friday':

df = df.drop(index = df.index[0])

if df.iloc[-1,2] == 'Monday':

df = df.drop(index = df.index[-1])cond = (df['Day'] == 'Monday') & (df['Day'].shift(-1) == 'Monday')

df = df.drop(index = df[cond].index)

cond = (df['Day'] == 'Friday') & (df['Day'].shift(1) == 'Friday')

df = df.drop(index = df[cond].index)df

df = df.drop(index = df[cond].index)는 df[cond]자체를 없앤다.

그 다음 수익률을 계산해보자

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

cond = (df['Day'] == 'Monday') | (df['Day'] == 'Friday')

df = df[cond]

if df.iloc[0,2] == 'Friday':

df = df.drop(index = df.index[0])

if df.iloc[-1,2] == 'Monday':

df = df.drop(index = df.index[-1])cond = (df['Day'] == 'Monday') & (df['Day'].shift(-1) == 'Monday')

df = df.drop(index = df[cond].index)

cond = (df['Day'] == 'Friday') & (df['Day'].shift(1) == 'Friday')

df = df.drop(index = df[cond].index)df['Open_fri'] = df['Open'].shift(-1)

df = df[df['Day']=='Monday']

df

df['Open_fri'] = df['Open'].shift(-1) 는 오픈의 금요값을 이동시켜서 옆에다 만든 후에

df = df[df['Day']=='Monday']이걸로 월요일 값만 표기를 하면 된다.

그리고 우리한테 필요한 open값과 open_fri값만 가져온 후 이름을 바꿔주면 된다.

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

cond = (df['Day'] == 'Monday') | (df['Day'] == 'Friday')

df = df[cond]

if df.iloc[0,2] == 'Friday':

df = df.drop(index = df.index[0])

if df.iloc[-1,2] == 'Monday':

df = df.drop(index = df.index[-1])cond = (df['Day'] == 'Monday') & (df['Day'].shift(-1) == 'Monday')

df = df.drop(index = df[cond].index)

cond = (df['Day'] == 'Friday') & (df['Day'].shift(1) == 'Friday')

df = df.drop(index = df[cond].index)df['Open_fri'] = df['Open'].shift(-1)

df = df[df['Day']=='Monday']

df= df[['Open','Open_fri']]

df.columns = ['buy_at','sell_at']

df

수익률(sell_at/buy_at)로 return값을 만든후에 그 값을 cumprod하면 된다.

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

cond = (df['Day'] == 'Monday') | (df['Day'] == 'Friday')

df = df[cond]

if df.iloc[0,2] == 'Friday':

df = df.drop(index = df.index[0])

if df.iloc[-1,2] == 'Monday':

df = df.drop(index = df.index[-1])cond = (df['Day'] == 'Monday') & (df['Day'].shift(-1) == 'Monday')

df = df.drop(index = df[cond].index)

cond = (df['Day'] == 'Friday') & (df['Day'].shift(1) == 'Friday')

df = df.drop(index = df[cond].index)df['Open_fri'] = df['Open'].shift(-1)

df = df[df['Day']=='Monday']

df= df[['Open','Open_fri']]

df.columns = ['buy_at','sell_at']

df['return'] = df['sell_at'] / df['buy_at']

df[['return']].cumprod()

밑에 inf라는 오류가 발생했는데 이는 나누는 값에 0이 들어간 것이다. 이런것들을 싹 없애줘야 된다.

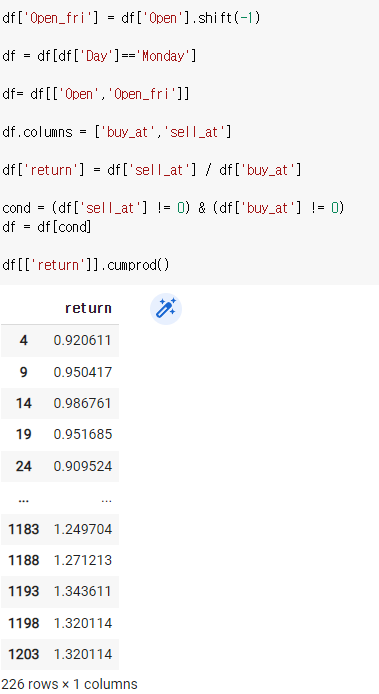

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

cond = (df['Day'] == 'Monday') | (df['Day'] == 'Friday')

df = df[cond]

if df.iloc[0,2] == 'Friday':

df = df.drop(index = df.index[0])

if df.iloc[-1,2] == 'Monday':

df = df.drop(index = df.index[-1])cond = (df['Day'] == 'Monday') & (df['Day'].shift(-1) == 'Monday')

df = df.drop(index = df[cond].index)

cond = (df['Day'] == 'Friday') & (df['Day'].shift(1) == 'Friday')

df = df.drop(index = df[cond].index)df['Open_fri'] = df['Open'].shift(-1)

df = df[df['Day']=='Monday']

df= df[['Open','Open_fri']]

df.columns = ['buy_at','sell_at']

df['return'] = df['sell_at'] / df['buy_at']

cond = (df['sell_at'] != 0) & (df['buy_at'] != 0)

df = df[cond]df[['return']].cumprod()

최종적으로 수익률은

df = fdr.DataReader('005930','2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

cond = (df['Day'] == 'Monday') | (df['Day'] == 'Friday')

df = df[cond]

if df.iloc[0,2] == 'Friday':

df = df.drop(index = df.index[0])

if df.iloc[-1,2] == 'Monday':

df = df.drop(index = df.index[-1])cond = (df['Day'] == 'Monday') & (df['Day'].shift(-1) == 'Monday')

df = df.drop(index = df[cond].index)

cond = (df['Day'] == 'Friday') & (df['Day'].shift(1) == 'Friday')

df = df.drop(index = df[cond].index)df['Open_fri'] = df['Open'].shift(-1)

df = df[df['Day']=='Monday']

df= df[['Open','Open_fri']]

df.columns = ['buy_at','sell_at']

df['return'] = df['sell_at'] / df['buy_at']

cond = (df['sell_at'] != 0) & (df['buy_at'] != 0)

df = df[cond]df[['return']].cumprod().iloc[-1,-1] -1

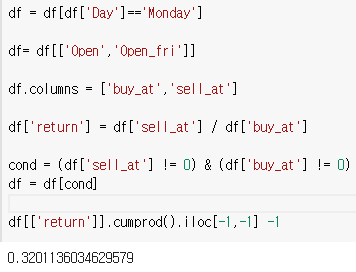

이제 이것을 함수로 만들면

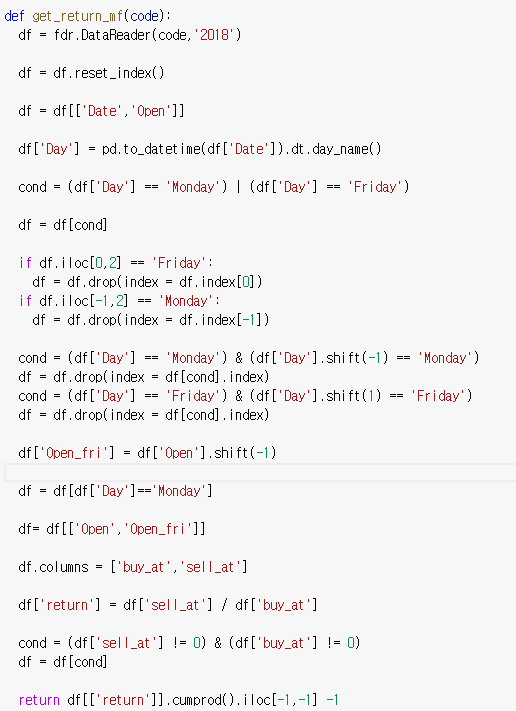

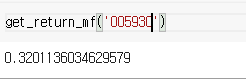

>def get_return_mf(code):

df = fdr.DataReader(code,'2018')

df = df.reset_index()

df = df[['Date','Open']]

df['Day'] = pd.to_datetime(df['Date']).dt.day_name()

cond = (df['Day'] == 'Monday') | (df['Day'] == 'Friday')

df = df[cond]

if df.iloc[0,2] == 'Friday':

df = df.drop(index = df.index[0])

if df.iloc[-1,2] == 'Monday':

df = df.drop(index = df.index[-1])cond = (df['Day'] == 'Monday') & (df['Day'].shift(-1) == 'Monday')

df = df.drop(index = df[cond].index)

cond = (df['Day'] == 'Friday') & (df['Day'].shift(1) == 'Friday')

df = df.drop(index = df[cond].index)df['Open_fri'] = df['Open'].shift(-1)

df = df[df['Day']=='Monday']

df= df[['Open','Open_fri']]

df.columns = ['buy_at','sell_at']

df['return'] = df['sell_at'] / df['buy_at']

cond = (df['sell_at'] != 0) & (df['buy_at'] != 0)

df = df[cond]return df[['return']].cumprod().iloc[-1,-1] -1

이제 월 금 전략이 가장 잘 맞는 종목을 추려보자

!pip install dart-fss

설치 후 코드스니펫 가져와 붙여넣자

import dart_fss as dart_fss

import pandas as pdapi_key = 'API키 입력하기'

dart_fss.set_api_key(api_key=api_key)all = dart_fss.api.filings.get_corp_code()

df = pd.DataFrame(all)

df_listed = df[df['stock_code'].notnull()]

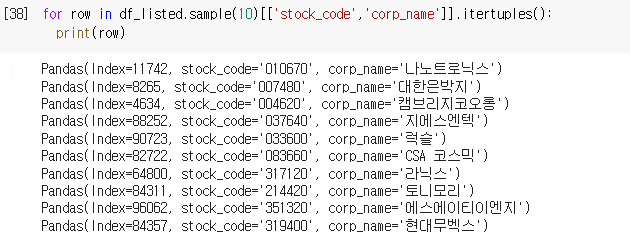

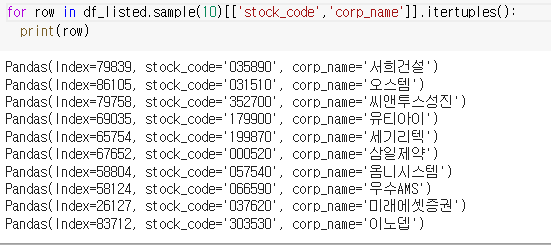

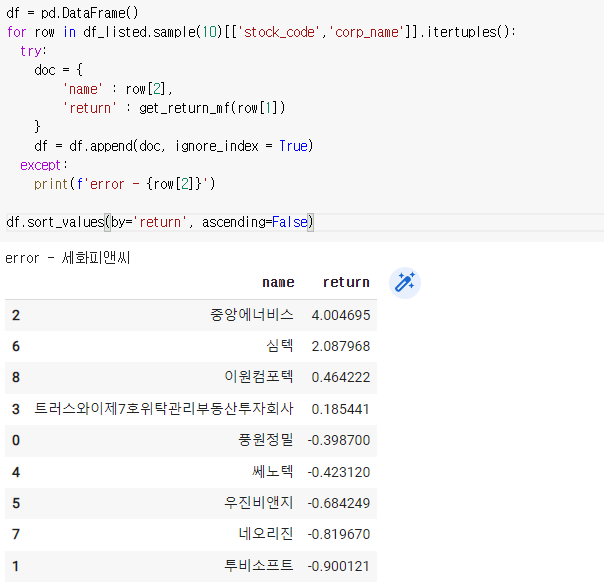

for row in df_listed.sample(10)[['stock_code','corp_name']].itertuples():

print(row)

마지막 반복문 부분만 때서 코드로 따로 만듦녀 안해도 되는 부분을 빼고 실행할 수 있다.

row[1]은 회사코드, row[2]는 회사명을 뜻한다.

이것을 여러 회사에 적용해서 최고 효율의 회사를 봐보자

df = pd.DataFrame()

for row in df_listed.sample(10)[['stock_code','corp_name']].itertuples():

try:

doc = {

'name' : row[2],

'return' : get_return_mf(row[1])

}

df = df.append(doc, ignore_index = True)

except:

print(f'error - {row[2]}')df.sort_values(by='return', ascending=False)

{kind=link}

return을 기준으로 내림차순을 해주면 보기 편하다.

자꾸 doc { , } 를 까먹는다 항목당 ,를 꼭 넣어주자