BackTesting

BackTest : 이미 발생한 거래기간동안 거래 전략을 운영하면서 시뮬레이션 하는 과정을 이야기 함. 이것의 목적은 거래 전략이 미래에 사용하였을 떄 최대 수익을 얻을 수 있도록 Test 하는 과정

Backtest Validity

다음의 조건을 만족해야 한다.

1) 현실적인 수익/손실

현실적으로 나올 수 있는 값만큼만 나와야 한다.

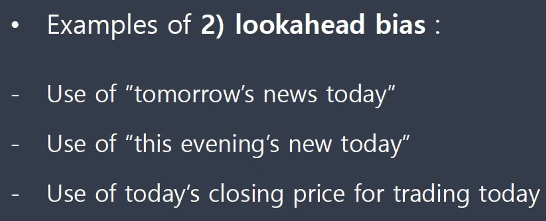

2) 미래의 정보가 반영되어서는 안된다.

과거의 거래기간동안 시뮬레이션 하는 것이기 때문에 과거 시점 기준으로 미래의 데이터를 사용해서는 안된다.

Example

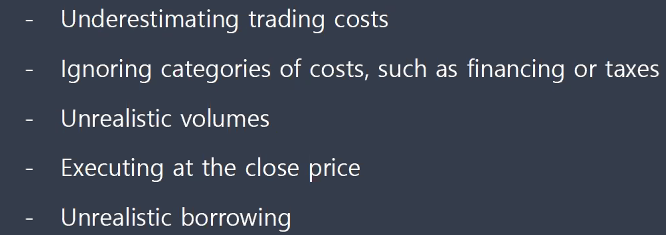

Consideration

- Overfitting : 모델의 성능이 낮게 나올 가능성이 존재 - 투자 전략을 수정하기

- Overtrading : 최적화된 크기보다 더 큰 규모의 거래를 하는 것

- Structural Changes : 구조적 변화를 의심. 만약 테스트 셋으로 잡은 기간동안 변화가 생기었다면 구조적 변화에 의한 것일 수 있기 때문에 랜덤하게 데이터를 뽑는것이 더 효율적일 수 있다.

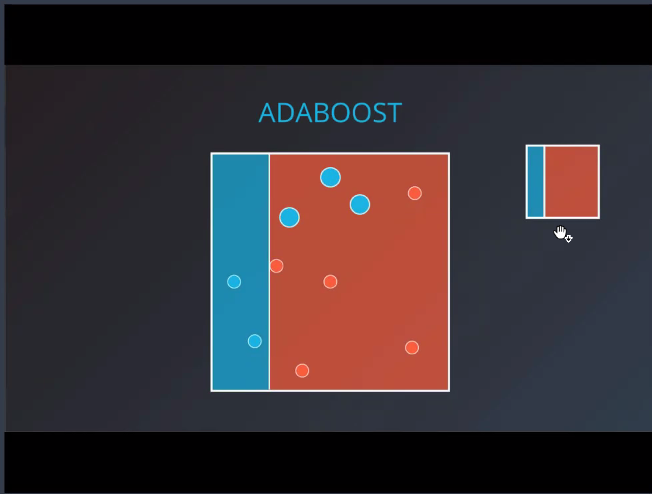

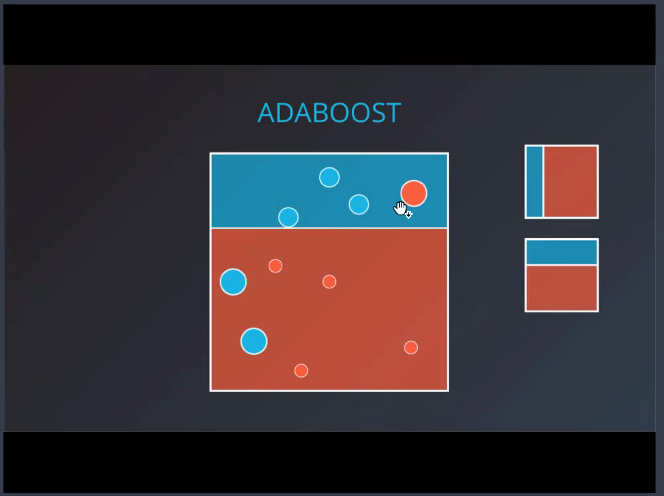

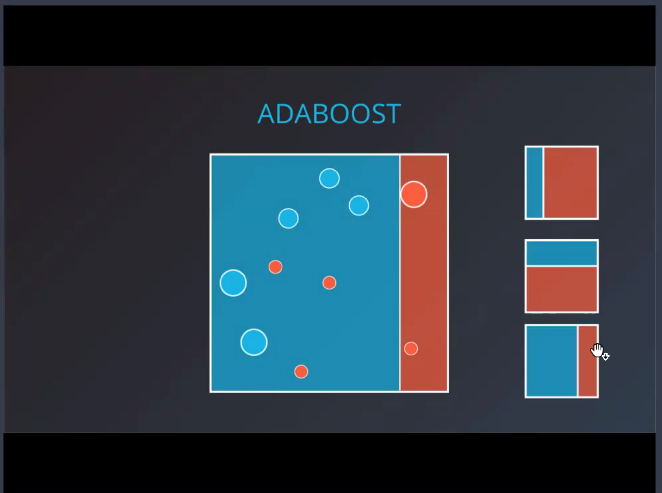

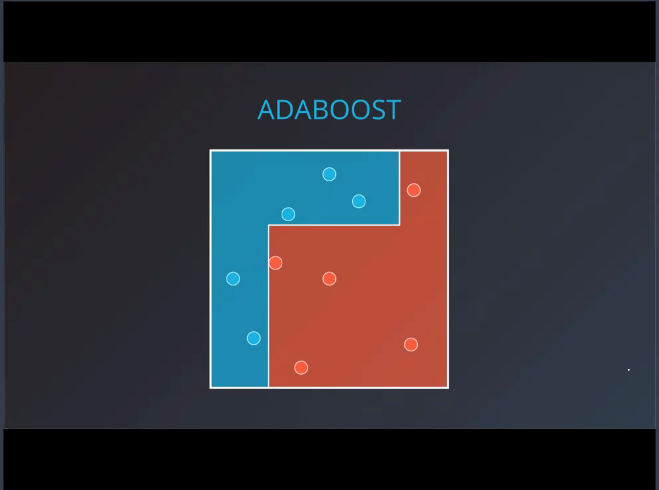

Gradient Boosting

Overfitting을 해결하는 방법들

잘 못 예측된 값에 가중치를 크게 부여

다시 분류 후 잘 못 된 값에 가중치를 또 크게 부여

다시 분류 후 잘 못 된 값에 가중치를 또또 크게 부여

최종적으로 다음과 같은 분류를 완성하게 됨

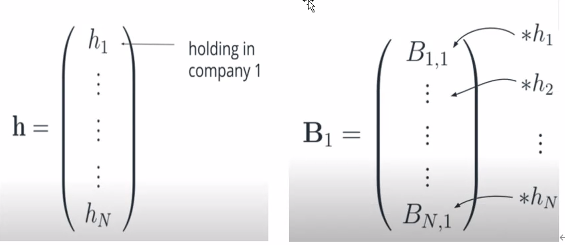

27. Attribution

Factor Model : 개별 종목들이 Factor들에 의해 설명되고 나머지 부분이

(수익률 모델)

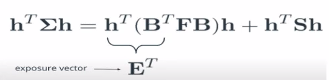

Exposure Vector

h : 포트폴리오 내의 각 회사의 비중(=weight)

B1 : 각 회사에 대응되는 factor 1 exposure

전체 비중을 위와 같이 나타낼 수 있다.

E를 exposure vector이라고 한다.

그래서 위의 벡터를 가지고 분산 분해를 하고 수익률 분해를 할 계획이다.

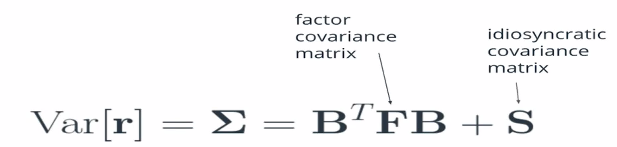

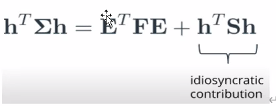

- Variance Decomposition

위와 같이 수익률의 분산을 나타낼 수 있다.

위와 같이 수익률의 분산을 구할 수 있게 된다. 그래서 위의 식을 펴칠면 다음 두개의 식이 나타나게 된다.

그런데 여기에서 우리가 이미 만들어 놓은 E vector가 존재하기 때문에

위와 같은 식이 생기게 된다.

쉽게 이야기 하자면

총 분산 = 팩터의 기여 + 기업고유의 기여(가중치) 이다.

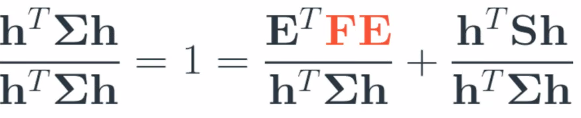

각 회사별 가중치를 알기 위해서 양 변의 식을 분산으로 나누면 위와 같은 식이 생기게 된다.

이 식을 다시 쓰면

위와 같이 작성되게 된다.

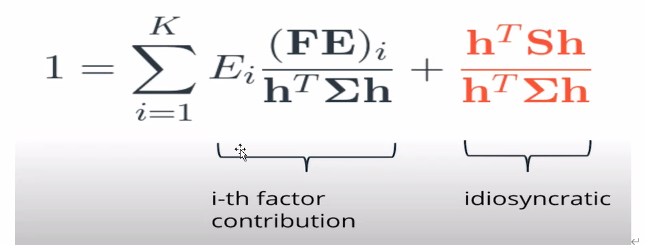

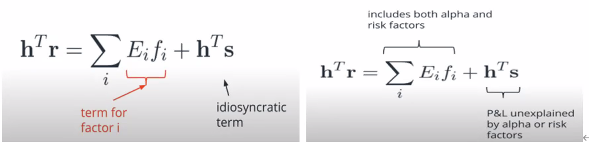

- Performance Attribution

위와 같은 식이 이미 나온 것은 알고 있다.

식을 정리하면 위험률에 노출된 만큼의 수익률을 알 수 있다.

위 식의 마지막 끝부분의 의미는 종목을 선정하고 설명되지 않은 부분들이 뒤쪽 식에서 설명이 되게 된다.

이러한 성과분해를 통해 포트폴리오의 성과가 어느 부분에 의해 설명이 되는지 알 수 있다.

다음주 회의