Abstract

Regression model은 일반적으로 반응 변수의 Conditional expectation을 파악하기 위해 사용된다. 마찬가지로, Quantile regression은 설명변수와 반응변수 사이의 관계를 파악하기 위해서 사용되며, 이에 더해 반응 변수의 Conditional distribution의 요약 정보를 파악할 수 있어 용이하다.

이 글에서는 Quantile regression의 전반적인 내용들을 소개한다.

Main

Quantile regression의 목적은 Conditional quantile, 에 대해서

를 추정하는 것이 목적이다.

Koenker, Ng, and Portnoy (1994) 가 선형 모델 와 Check loss (혹은 Tilted absolute loss 라고 불리기도 한다.)를 사용한 목적함수

를 최소화하는 혹은 를 구성하는 paramete를 찾음으로써 -quantile 을 추정할 수 있음을 보였다.

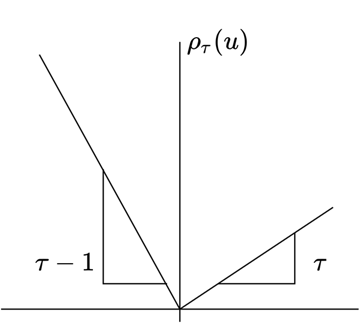

여기서 사용된 Check loss 는 indicator function 없이 작성하면

처럼 쓸 수 있으며, 이를 시각화하면 아래 그림과 같다.

직관적으로 이해하자면 Check loss의 부분에 error 인 가 들어간다.

즉, 예를 들어, 0.9-quantile 을 추정할 때 ()는

- error > 0 인 경우에 weight 가 0.9,

- error < 0 인 경우에 weight 가 0.1,

인 형태로 모수를 추정한다.이에 따라 Optimization에서 양수인 경우의 Loss를 줄이기 위해

의 비율로 추정하고자 할 것이고, 이는

와 일맥상통하여 는 0.9-quantile 이 된다.

Remarks

최근에도 다양한 모델들이 Quantile regression을 위해서 Check loss를 사용하는 경우가 많다. 차이점은 를 보다 고차원의 함수로 변경한 것이다.

Reference

Koenker, Roger, Pin Ng, and Stephen Portnoy. "Quantile smoothing splines." Biometrika 81.4 (1994): 673-680.