📍 오픈 뱅킹과 마이 데이터

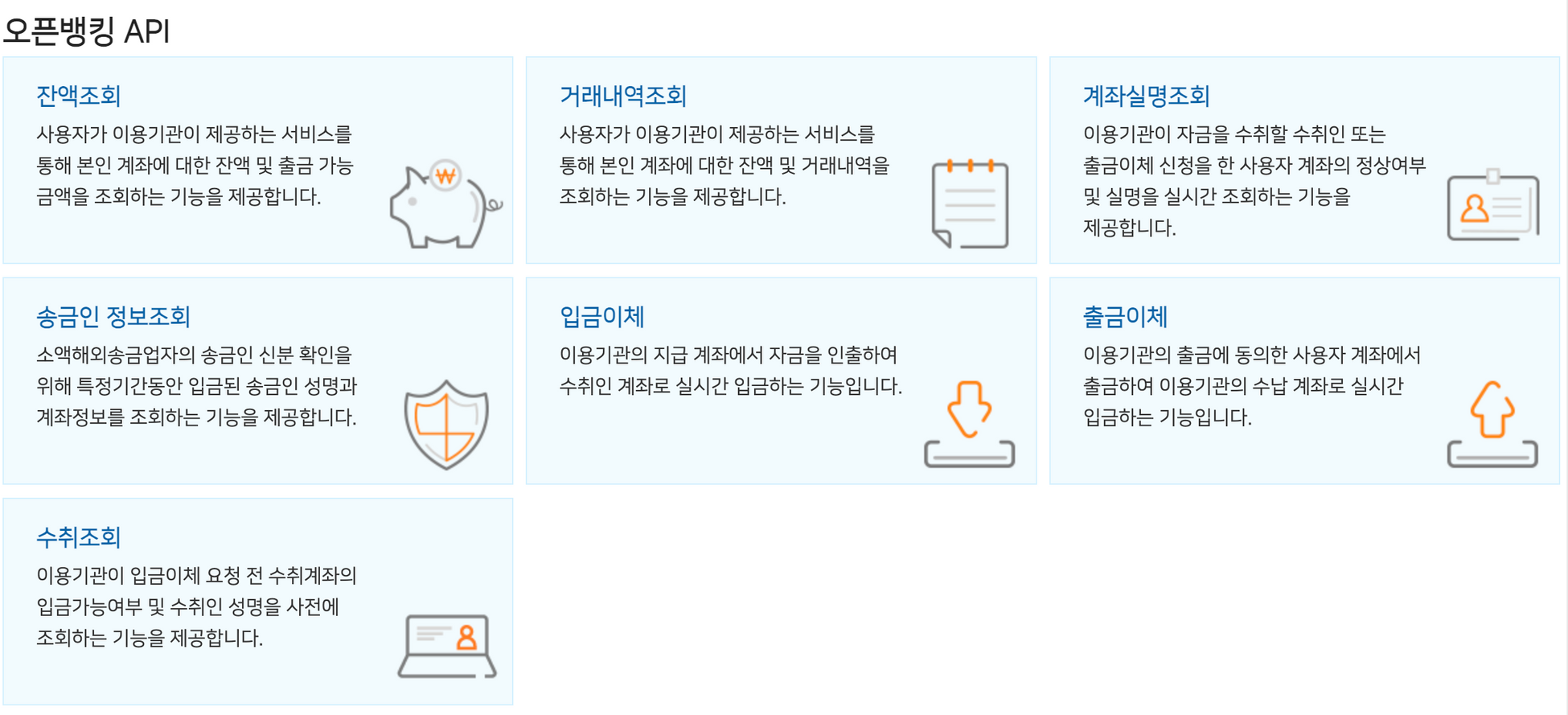

📌 오픈 뱅킹

: 다른 금융 기관이나 핀테크 서비스가 금융 기관 대신 고객의 금융 정보를 조회하거나 , 대신 이체를 할 수 있는 등 서비스를 제공할 수 있게 해주는 서비스

🤔 다시말해, 핀테크 기업이 금융 서비스를 편리하게 개발할 수 있도록 표준화된 형태로 제공하는 인프라를 말하며 오픈 API와 테스트 베드로 구성되어있음

2019년 12월에 도입되어 많은 사용자들이 이용하고 있다.

은행과 핀테크 사업자가 은행 계좌에 기반한 금융 서비스를 보다 쉽고 합리적인 비용으로 개발할 수 있도록 하여 금융 혁신 및 지급결제시장 경쟁을 촉진하기 위해 도입되었다.

오픈 뱅킹을 통해 각 은행간 이체, 조회 등 다양한 기능이 가능해졌음 !

✔️ 오픈 뱅킹이 나타나면서 ..

-

타행 이체 수수료가 낮아졌다- 기존 핀테크 회사들은 각 은행 서비스를 이용시 추가적인 수수료를 지불해야했는데 오픈 뱅킹을 통해서 하나의 API를 사용하게 되며 수수료 비용이 크게 절감하였다 !

-

정보 제공 속도가 훨씬 빨라졌다.- 오픈 뱅킹 이전에는 정보를 불러오기 위해 스크래핑 방식을 활용하였기 때문에 등록된 금융기관이 많으면 버벅임이 발생하면서 속도가 느렸음 → 오픈 API 방식을 활용하며 편리해짐

-

시중 은행의 사업 확장- 고객의 타행 계좌를 통합하여 관리하게 되어 이에 기반한 다양한 사업 확장이 가능해졌다.

4.

보안의 중요성- 하나로 묶여 통합 관리하게 되며 편리해졌지만 , 그만큼 개인의 데이터 보안이 중요해졌다.

📌 마이데이터

: 각종 기관과 기업 등에 분산되어 있는 신용정보들을 한 번에 모아서 확인할 수 있는 ‘마이데이터’ 서비스

😶🌫️ 오픈 뱅킹과의 차이점 :

오픈 뱅킹은 여러 은행 어플들을 연결하는 서비스 였다면 , 마이데이터는 은행 거래 정보 뿐만 아니라 주식, 펀드, 신용카드 사용내역, 통신비까지 한번에 조회하고 관리할 수 있어 활용 범위가 넓어졌다

하지만 마이데이터의 본질은

📍 사용자가 정보의 주체가 돼 자신의 신용정보를 데이터로 활용해 자신에게 유익한 상품이나 서비스를 추천받아 적극 활용하는데에 그 의미와 가치가 있다.

사용자가 보험, 카드 거래 명세서, 통신비 지출내역, 대출금 정보 등을 마이데이터로 한 번에 살펴보고 관리한다면 , 마이데이터 사업자들은 이 정보들을 바탕으로 맞춤형 신용관리, 자산관리, 건강관리 상품이나 서비스를 제안할 수 있다.

→ 내 손안의 금융 비서라고 불리는 이유

한 사람이 가진 개인정보는 무궁무진하며 소비, 투자, 저축 등 모두 데이터이다. 이를 빅데이터 관점으로 바라보아 수많은 데이터를 분석하며 그전에 없던 유용한 서비스가 탄생할 수 있다.

📍마이데이터는 앞으로?

빅데이터 시대는 사용자가 자신의 정보를 연결하여 자신을 위해 새로운 가치를 창출하는 시대이다. 이러한 측면에서 마이데이터 시장은 초연결, 초개인화를 중점으로 발전해나갈 것이다. 금융 뿐만 아니라 비금융 분야에서도 활성화될 수 있으며 금융 분야를 넘어 의료, 교육, 여행, 교통 등 다양한 분야에서 활용된다면 사용자의 라이프 스타일을 반영한 맞춤화된 상품과 서비스를 제공, 소비하는 방식으로 변화할 수 있을 것이다.

✔️ 개인 정보 보안의 중요성

마이데이터 서비스가 본격 시행되며, 고객의 동의를 받은 사업자들이 고객을 대신해 각 금융사 사이트에 접속해서 화면에 나온 정보를 읽어내는 스크래핑 방식이 전면 금지되었다. 그 대신 사용자가 자신이 원하는 정보만 마이데이터 사업자에게 보낼 수 있는 API 방식을 통해서만 정보를 주고받을 수 있도록 바뀌었다. 하지만 사용자들이 마이데이터 서비스를 안심하고 이용할 수 있도록 다양한 안전장치를 마련해야할 필요성이 있다.

참조

https://velog.io/@beoms96/OpenBanking-MyData-MyPayment

https://www.junggi.co.kr/article/articleView.html?no=28082