1. application 데이터 세트에 다양한 feature engineering 수행.

- application_train(test) 주요 feature값들의 분포도등의 EDA 수행.

- application_train(test) 주요 feature 들의 추가적인 가공을 통한 feature engineering 수행.

1.1 라이브러리와 app 데이터 세트 로딩

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import gc,os,sys

import random

from sklearn.model_selection import KFold, StratifiedKFold

import warnings

warnings.filterwarnings('ignore')

%matplotlib inline

pd.set_option('display.max_rows', 500)

pd.set_option('display.max_columns', 300)

pd.set_option('display.max_colwidth', 30)app_train = pd.read_csv('application_train.csv')

app_test = pd.read_csv('application_test.csv')app_train.isnull().sum()SK_ID_CURR 0

TARGET 0

NAME_CONTRACT_TYPE 0

CODE_GENDER 0

FLAG_OWN_CAR 0

FLAG_OWN_REALTY 0

CNT_CHILDREN 0

AMT_INCOME_TOTAL 0

AMT_CREDIT 0

AMT_ANNUITY 12

AMT_GOODS_PRICE 278

NAME_TYPE_SUITE 1292

NAME_INCOME_TYPE 0

NAME_EDUCATION_TYPE 0

NAME_FAMILY_STATUS 0

NAME_HOUSING_TYPE 0

REGION_POPULATION_RELATIVE 0

DAYS_BIRTH 0

DAYS_EMPLOYED 0

DAYS_REGISTRATION 0

DAYS_ID_PUBLISH 0

OWN_CAR_AGE 202929

FLAG_MOBIL 0

FLAG_EMP_PHONE 0

FLAG_WORK_PHONE 0

FLAG_CONT_MOBILE 0

FLAG_PHONE 0

FLAG_EMAIL 0

OCCUPATION_TYPE 96391

CNT_FAM_MEMBERS 2

REGION_RATING_CLIENT 0

REGION_RATING_CLIENT_W_CITY 0

WEEKDAY_APPR_PROCESS_START 0

HOUR_APPR_PROCESS_START 0

REG_REGION_NOT_LIVE_REGION 0

REG_REGION_NOT_WORK_REGION 0

LIVE_REGION_NOT_WORK_REGION 0

REG_CITY_NOT_LIVE_CITY 0

REG_CITY_NOT_WORK_CITY 0

LIVE_CITY_NOT_WORK_CITY 0

ORGANIZATION_TYPE 0

EXT_SOURCE_1 173378

EXT_SOURCE_2 660

EXT_SOURCE_3 60965

APARTMENTS_AVG 156061

BASEMENTAREA_AVG 179943

YEARS_BEGINEXPLUATATION_AVG 150007

YEARS_BUILD_AVG 204488

COMMONAREA_AVG 214865

ELEVATORS_AVG 163891

ENTRANCES_AVG 154828

FLOORSMAX_AVG 153020

FLOORSMIN_AVG 208642

LANDAREA_AVG 182590

LIVINGAPARTMENTS_AVG 210199

LIVINGAREA_AVG 154350

NONLIVINGAPARTMENTS_AVG 213514

NONLIVINGAREA_AVG 169682

APARTMENTS_MODE 156061

BASEMENTAREA_MODE 179943

YEARS_BEGINEXPLUATATION_MODE 150007

YEARS_BUILD_MODE 204488

COMMONAREA_MODE 214865

ELEVATORS_MODE 163891

ENTRANCES_MODE 154828

FLOORSMAX_MODE 153020

FLOORSMIN_MODE 208642

LANDAREA_MODE 182590

LIVINGAPARTMENTS_MODE 210199

LIVINGAREA_MODE 154350

NONLIVINGAPARTMENTS_MODE 213514

NONLIVINGAREA_MODE 169682

APARTMENTS_MEDI 156061

BASEMENTAREA_MEDI 179943

YEARS_BEGINEXPLUATATION_MEDI 150007

YEARS_BUILD_MEDI 204488

COMMONAREA_MEDI 214865

ELEVATORS_MEDI 163891

ENTRANCES_MEDI 154828

FLOORSMAX_MEDI 153020

FLOORSMIN_MEDI 208642

LANDAREA_MEDI 182590

LIVINGAPARTMENTS_MEDI 210199

LIVINGAREA_MEDI 154350

NONLIVINGAPARTMENTS_MEDI 213514

NONLIVINGAREA_MEDI 169682

FONDKAPREMONT_MODE 210295

HOUSETYPE_MODE 154297

TOTALAREA_MODE 148431

WALLSMATERIAL_MODE 156341

EMERGENCYSTATE_MODE 145755

OBS_30_CNT_SOCIAL_CIRCLE 1021

DEF_30_CNT_SOCIAL_CIRCLE 1021

OBS_60_CNT_SOCIAL_CIRCLE 1021

DEF_60_CNT_SOCIAL_CIRCLE 1021

DAYS_LAST_PHONE_CHANGE 1

FLAG_DOCUMENT_2 0

FLAG_DOCUMENT_3 0

FLAG_DOCUMENT_4 0

FLAG_DOCUMENT_5 0

FLAG_DOCUMENT_6 0

FLAG_DOCUMENT_7 0

FLAG_DOCUMENT_8 0

FLAG_DOCUMENT_9 0

FLAG_DOCUMENT_10 0

FLAG_DOCUMENT_11 0

FLAG_DOCUMENT_12 0

FLAG_DOCUMENT_13 0

FLAG_DOCUMENT_14 0

FLAG_DOCUMENT_15 0

FLAG_DOCUMENT_16 0

FLAG_DOCUMENT_17 0

FLAG_DOCUMENT_18 0

FLAG_DOCUMENT_19 0

FLAG_DOCUMENT_20 0

FLAG_DOCUMENT_21 0

AMT_REQ_CREDIT_BUREAU_HOUR 41519

AMT_REQ_CREDIT_BUREAU_DAY 41519

AMT_REQ_CREDIT_BUREAU_WEEK 41519

AMT_REQ_CREDIT_BUREAU_MON 41519

AMT_REQ_CREDIT_BUREAU_QRT 41519

AMT_REQ_CREDIT_BUREAU_YEAR 41519

dtype: int64app_train['TARGET'].value_counts()0 282686

1 24825

Name: TARGET, dtype: int64app_train.info()<class 'pandas.core.frame.DataFrame'>

RangeIndex: 307511 entries, 0 to 307510

Columns: 122 entries, SK_ID_CURR to AMT_REQ_CREDIT_BUREAU_YEAR

dtypes: float64(65), int64(41), object(16)

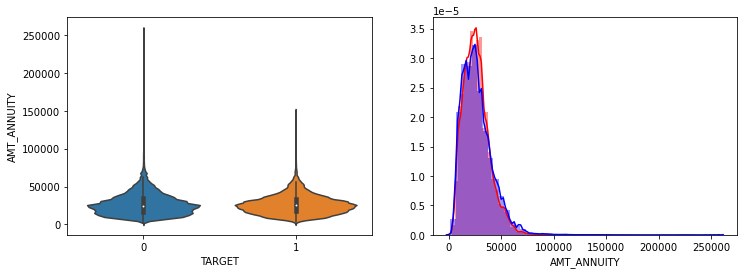

memory usage: 286.2+ MB1.2 연속형 숫자 feature들에 대해서 TARGET값이 각각 0과 1일때의 Histogram 시각화

- violinplot과 distplot으로 숫자형 feature들에 대해 TARGET값 별 분포도 비교 시각화

def show_hist_by_target(df, columns):

cond_1 = (df['TARGET'] == 1)

cond_0 = (df['TARGET'] == 0)

for column in columns:

fig, ax = plt.subplots(figsize=(12, 4), nrows=1, ncols=2, squeeze=False)

sns.violinplot(x='TARGET', y=column, data=df, ax=ax[0][0])

sns.distplot(df[cond_1][column], label='1', color='red', ax=ax[0][1])

sns.distplot(df[cond_0][column], label='0', color='blue', ax=ax[0][1])# 저번 Feature Importances 에서 중요하게 나왔던 칼럼만 가져옴

columns = ['AMT_INCOME_TOTAL','AMT_CREDIT', 'AMT_ANNUITY', 'AMT_GOODS_PRICE', 'DAYS_BIRTH', 'DAYS_EMPLOYED', 'DAYS_ID_PUBLISH',

'DAYS_REGISTRATION', 'DAYS_LAST_PHONE_CHANGE', 'CNT_FAM_MEMBERS', 'REGION_RATING_CLIENT', 'EXT_SOURCE_1',

'EXT_SOURCE_2', 'EXT_SOURCE_3', 'AMT_REQ_CREDIT_BUREAU_HOUR', 'AMT_REQ_CREDIT_BUREAU_DAY', 'AMT_REQ_CREDIT_BUREAU_WEEK',

'AMT_REQ_CREDIT_BUREAU_MON', 'AMT_REQ_CREDIT_BUREAU_QRT', 'AMT_REQ_CREDIT_BUREAU_YEAR']

show_hist_by_target(app_train, columns)

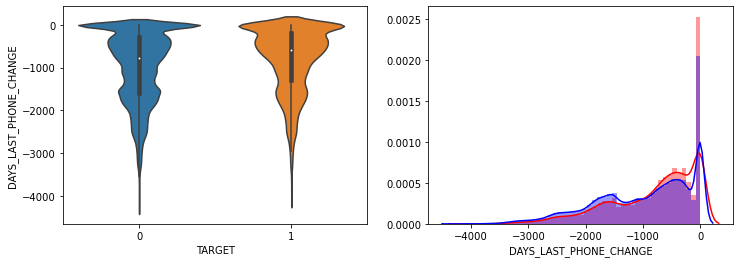

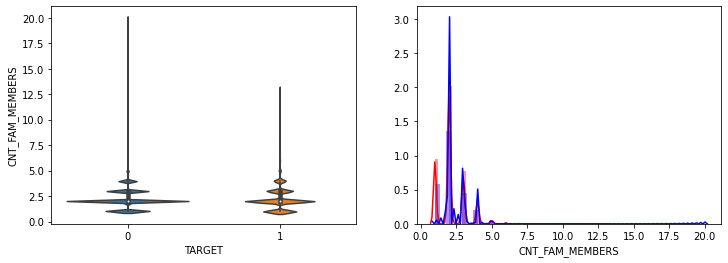

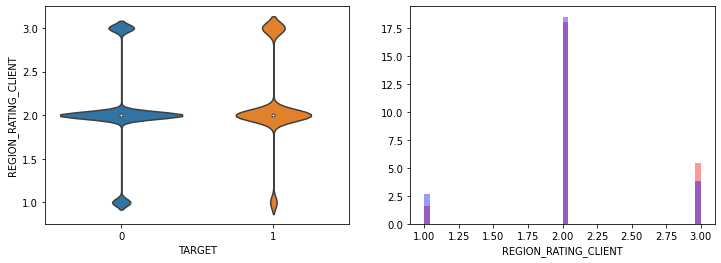

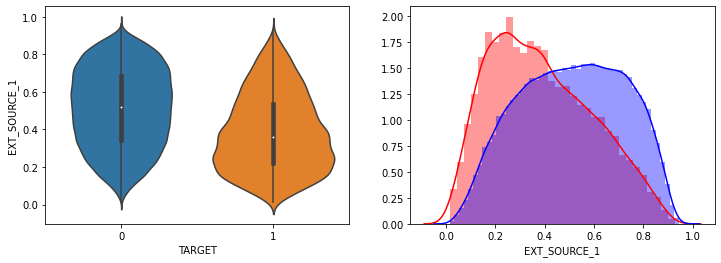

- AMT_INCOME_TOTAL, AMT_CREDIT 은 크게 차이가 없음.

- AMT_ANNUITY는 TARGET=1시 상대적으로 작은 숫자대의 값이 조금 많음.

- AMT_GOOD_PRICE는 크게 차이가 없음.

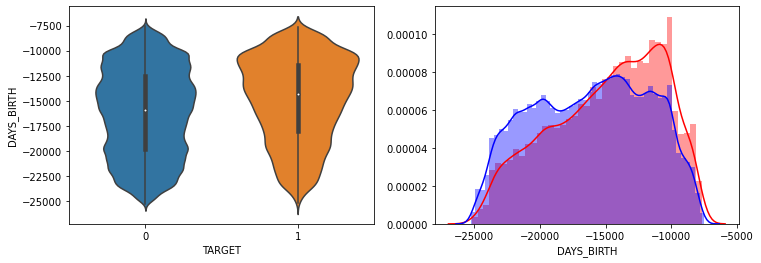

- DAYS_BIRTH는 TARGET=1시 적은 연령대의 숫자값이 상대적으로 많음.

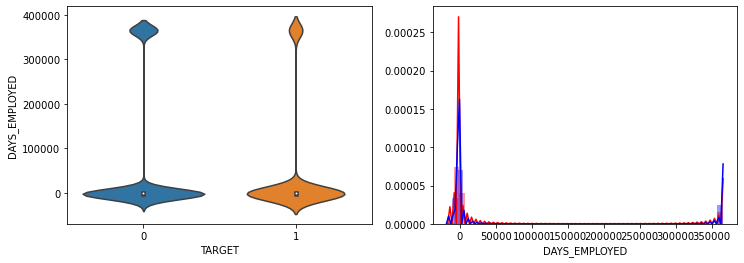

- DAYS_EMPLOYED는 TARGET=1시 작은 값들이 조금 더 많음.

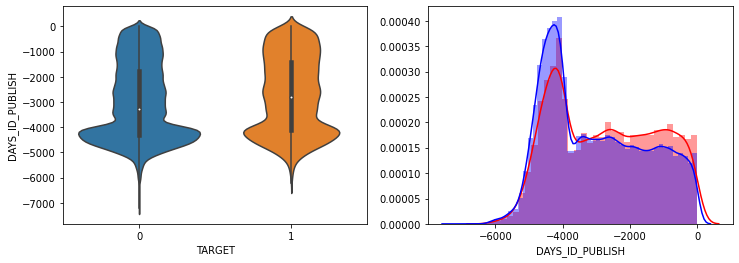

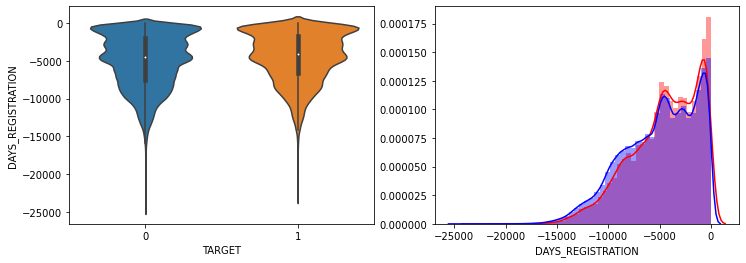

- DAYS_ID_PUBLISH, DAYS_REGISTRATION 는 TARGET=1시 최근 값들이 조금 더 많음.

- DAYS_LAST_PHONE_CHANGE는 큰 차이 없음.

- CNT_FAM_MEMBERS는 차이가 없음. outlier 때문에 histogram에 차이가 있어 보임.

- REGION_RATING_CLIENT는 큰 차이 없음

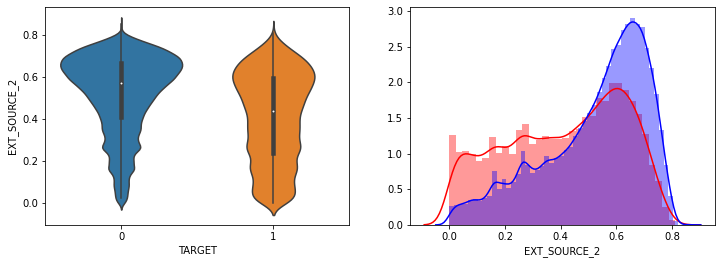

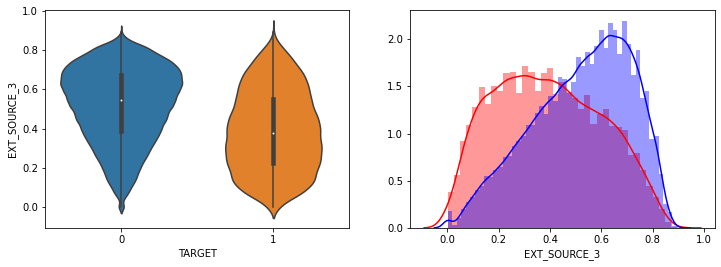

- EXT_SOURCE_1,EXT_SOURCE_2, EXT_SOURCE_3 모두 조금씩 차이가 있음.

- 나머지 컬럼모두 큰 차이가 없음.

- 전반적으로 연령대가 낮은(직장 경력이 적은), 소액 대출에서 상대적으로 연체 비중이 높음.

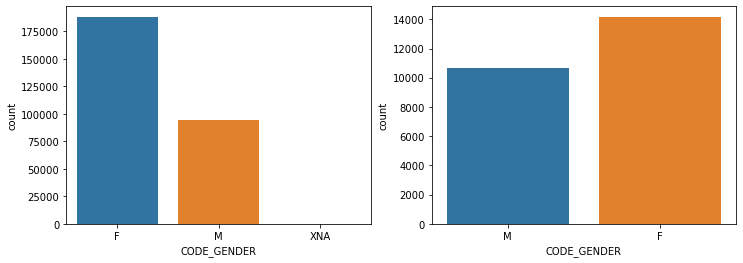

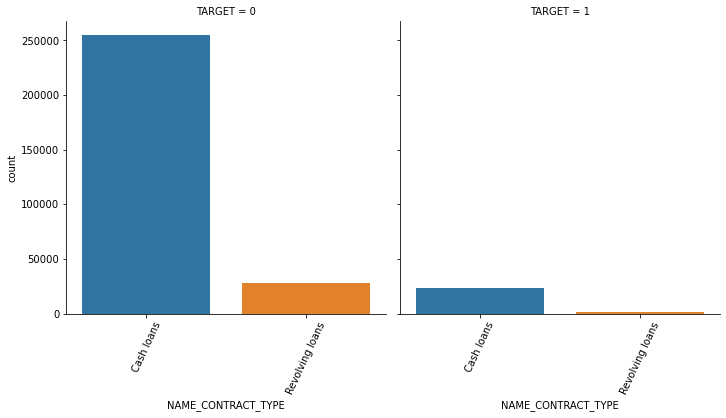

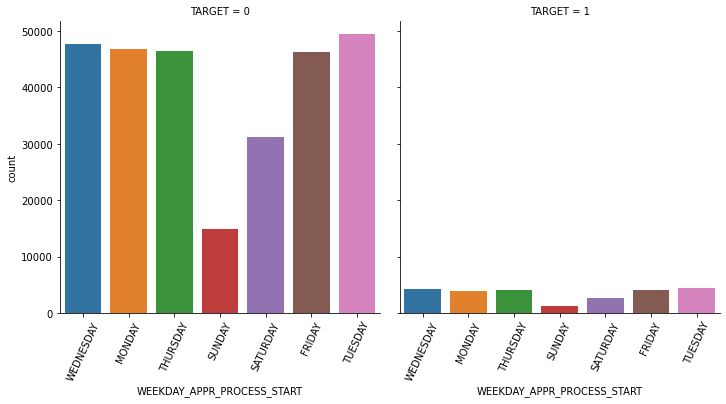

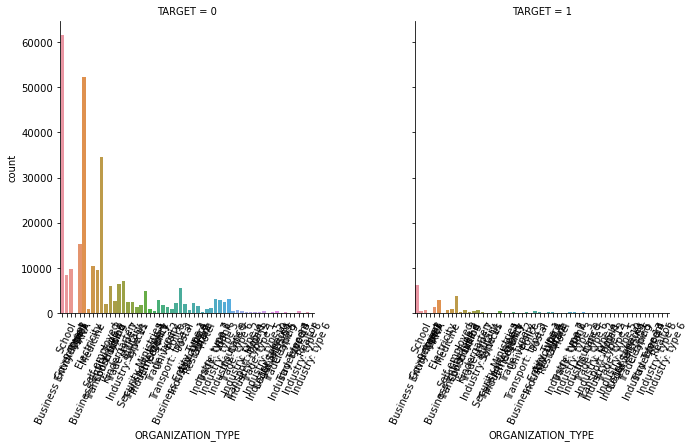

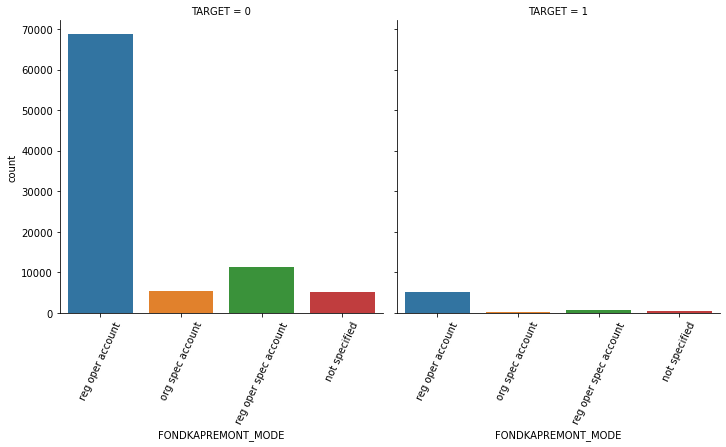

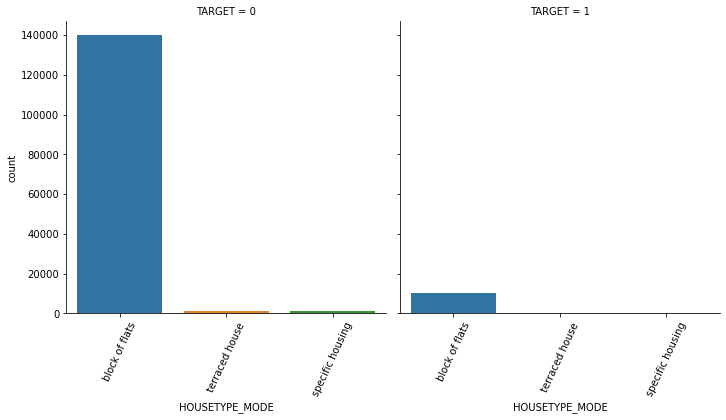

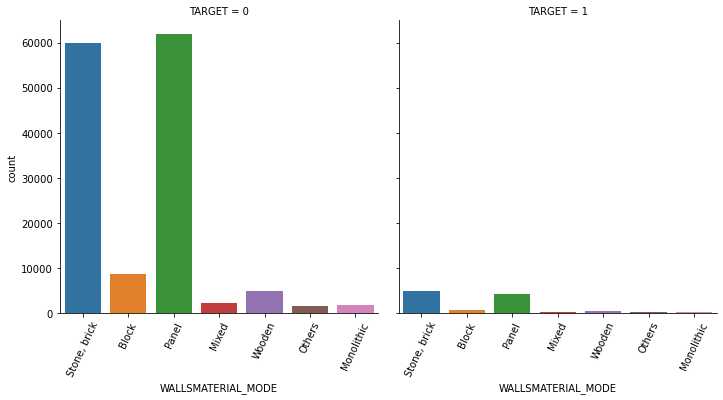

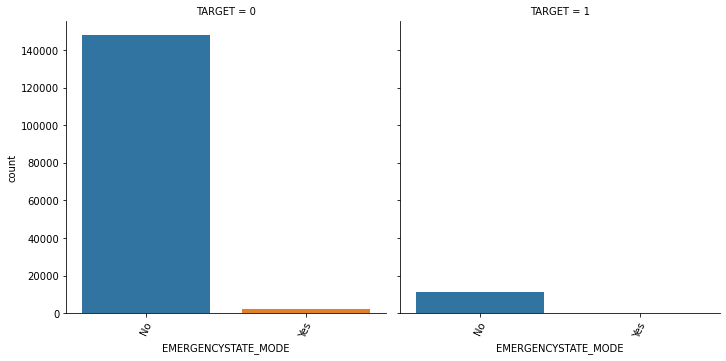

1.3 seaborn의 countplot() 또는 catplot()을 이용하여 category 피처(object 컬럼)을 TARGET 유형에 따라 Count 비교

연속형은 histplot, 카테고리형은 countplot 사용

object_columns = app_train.dtypes[app_train.dtypes == 'object'].index.tolist()

object_columns['NAME_CONTRACT_TYPE',

'CODE_GENDER',

'FLAG_OWN_CAR',

'FLAG_OWN_REALTY',

'NAME_TYPE_SUITE',

'NAME_INCOME_TYPE',

'NAME_EDUCATION_TYPE',

'NAME_FAMILY_STATUS',

'NAME_HOUSING_TYPE',

'OCCUPATION_TYPE',

'WEEKDAY_APPR_PROCESS_START',

'ORGANIZATION_TYPE',

'FONDKAPREMONT_MODE',

'HOUSETYPE_MODE',

'WALLSMATERIAL_MODE',

'EMERGENCYSTATE_MODE']def show_count_by_target(df, columns):

cond_1 = (df['TARGET'] == 1)

cond_0 = (df['TARGET'] == 0)

for column in columns:

fig, ax = plt.subplots(figsize=(12, 4), nrows=1, ncols=2, squeeze=False)

sns.countplot(df[cond_0][column], ax=ax[0][0])

sns.countplot(df[cond_1][column], ax=ax[0][1])

show_count_by_target(app_train, object_columns)

# countplot 보다 조금 더 유용함, 단점은 하나의 큰 축을 갖기에 plot이 좀 작아보일 수 있음

sns.catplot(x='CODE_GENDER', col='TARGET', data=app_train, kind='count')

def show_category_by_target(df, columns):

for column in columns:

chart = sns.catplot(x=column, col='TARGET', data=df, kind='count')

chart.set_xticklabels(rotation=65)

show_category_by_target(app_train, object_columns)

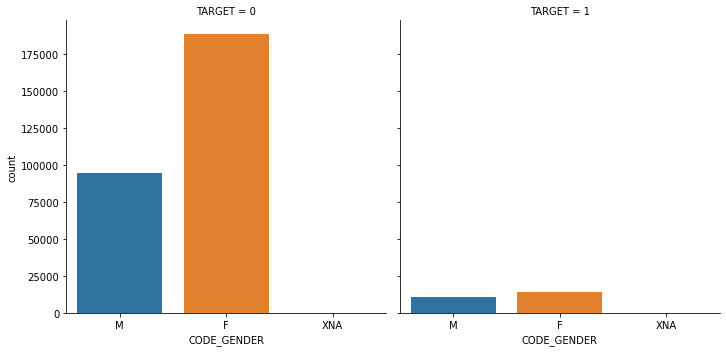

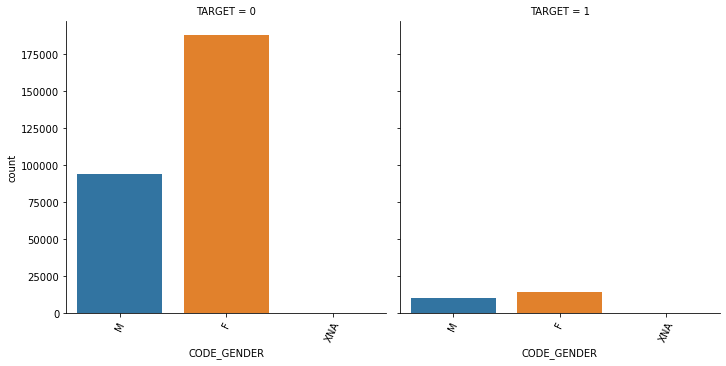

1.4 대출 횟수 대비 연체 비율이 남성이 여성보다 높음. 이를 value_counts()로 확인.

cond_1 = (app_train['TARGET'] == 1)

cond_0 = (app_train['TARGET'] == 0)

print(app_train['CODE_GENDER'].value_counts()/app_train.shape[0])

print('\n연체인 경우\n',app_train[cond_1]['CODE_GENDER'].value_counts()/app_train[cond_1].shape[0])

print('\n연체가 아닌 경우\n',app_train[cond_0]['CODE_GENDER'].value_counts()/app_train[cond_0].shape[0])F 0.658344

M 0.341643

XNA 0.000013

Name: CODE_GENDER, dtype: float64

연체인 경우

F 0.570796

M 0.429204

Name: CODE_GENDER, dtype: float64

연체가 아닌 경우

F 0.666032

M 0.333954

XNA 0.000014

Name: CODE_GENDER, dtype: float64app_train.head()| SK_ID_CURR | TARGET | NAME_CONTRACT_TYPE | CODE_GENDER | FLAG_OWN_CAR | FLAG_OWN_REALTY | CNT_CHILDREN | AMT_INCOME_TOTAL | AMT_CREDIT | AMT_ANNUITY | AMT_GOODS_PRICE | NAME_TYPE_SUITE | NAME_INCOME_TYPE | NAME_EDUCATION_TYPE | NAME_FAMILY_STATUS | NAME_HOUSING_TYPE | REGION_POPULATION_RELATIVE | DAYS_BIRTH | DAYS_EMPLOYED | DAYS_REGISTRATION | DAYS_ID_PUBLISH | OWN_CAR_AGE | FLAG_MOBIL | FLAG_EMP_PHONE | FLAG_WORK_PHONE | FLAG_CONT_MOBILE | FLAG_PHONE | FLAG_EMAIL | OCCUPATION_TYPE | CNT_FAM_MEMBERS | REGION_RATING_CLIENT | REGION_RATING_CLIENT_W_CITY | WEEKDAY_APPR_PROCESS_START | HOUR_APPR_PROCESS_START | REG_REGION_NOT_LIVE_REGION | REG_REGION_NOT_WORK_REGION | LIVE_REGION_NOT_WORK_REGION | REG_CITY_NOT_LIVE_CITY | REG_CITY_NOT_WORK_CITY | LIVE_CITY_NOT_WORK_CITY | ORGANIZATION_TYPE | EXT_SOURCE_1 | EXT_SOURCE_2 | EXT_SOURCE_3 | APARTMENTS_AVG | BASEMENTAREA_AVG | YEARS_BEGINEXPLUATATION_AVG | YEARS_BUILD_AVG | COMMONAREA_AVG | ELEVATORS_AVG | ENTRANCES_AVG | FLOORSMAX_AVG | FLOORSMIN_AVG | LANDAREA_AVG | LIVINGAPARTMENTS_AVG | LIVINGAREA_AVG | NONLIVINGAPARTMENTS_AVG | NONLIVINGAREA_AVG | APARTMENTS_MODE | BASEMENTAREA_MODE | YEARS_BEGINEXPLUATATION_MODE | YEARS_BUILD_MODE | COMMONAREA_MODE | ELEVATORS_MODE | ENTRANCES_MODE | FLOORSMAX_MODE | FLOORSMIN_MODE | LANDAREA_MODE | LIVINGAPARTMENTS_MODE | LIVINGAREA_MODE | NONLIVINGAPARTMENTS_MODE | NONLIVINGAREA_MODE | APARTMENTS_MEDI | BASEMENTAREA_MEDI | YEARS_BEGINEXPLUATATION_MEDI | YEARS_BUILD_MEDI | COMMONAREA_MEDI | ELEVATORS_MEDI | ENTRANCES_MEDI | FLOORSMAX_MEDI | FLOORSMIN_MEDI | LANDAREA_MEDI | LIVINGAPARTMENTS_MEDI | LIVINGAREA_MEDI | NONLIVINGAPARTMENTS_MEDI | NONLIVINGAREA_MEDI | FONDKAPREMONT_MODE | HOUSETYPE_MODE | TOTALAREA_MODE | WALLSMATERIAL_MODE | EMERGENCYSTATE_MODE | OBS_30_CNT_SOCIAL_CIRCLE | DEF_30_CNT_SOCIAL_CIRCLE | OBS_60_CNT_SOCIAL_CIRCLE | DEF_60_CNT_SOCIAL_CIRCLE | DAYS_LAST_PHONE_CHANGE | FLAG_DOCUMENT_2 | FLAG_DOCUMENT_3 | FLAG_DOCUMENT_4 | FLAG_DOCUMENT_5 | FLAG_DOCUMENT_6 | FLAG_DOCUMENT_7 | FLAG_DOCUMENT_8 | FLAG_DOCUMENT_9 | FLAG_DOCUMENT_10 | FLAG_DOCUMENT_11 | FLAG_DOCUMENT_12 | FLAG_DOCUMENT_13 | FLAG_DOCUMENT_14 | FLAG_DOCUMENT_15 | FLAG_DOCUMENT_16 | FLAG_DOCUMENT_17 | FLAG_DOCUMENT_18 | FLAG_DOCUMENT_19 | FLAG_DOCUMENT_20 | FLAG_DOCUMENT_21 | AMT_REQ_CREDIT_BUREAU_HOUR | AMT_REQ_CREDIT_BUREAU_DAY | AMT_REQ_CREDIT_BUREAU_WEEK | AMT_REQ_CREDIT_BUREAU_MON | AMT_REQ_CREDIT_BUREAU_QRT | AMT_REQ_CREDIT_BUREAU_YEAR | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 100002 | 1 | Cash loans | M | N | Y | 0 | 202500.0 | 406597.5 | 24700.5 | 351000.0 | Unaccompanied | Working | Secondary / secondary special | Single / not married | House / apartment | 0.018801 | -9461 | -637 | -3648.0 | -2120 | NaN | 1 | 1 | 0 | 1 | 1 | 0 | Laborers | 1.0 | 2 | 2 | WEDNESDAY | 10 | 0 | 0 | 0 | 0 | 0 | 0 | Business Entity Type 3 | 0.083037 | 0.262949 | 0.139376 | 0.0247 | 0.0369 | 0.9722 | 0.6192 | 0.0143 | 0.00 | 0.0690 | 0.0833 | 0.1250 | 0.0369 | 0.0202 | 0.0190 | 0.0000 | 0.0000 | 0.0252 | 0.0383 | 0.9722 | 0.6341 | 0.0144 | 0.0000 | 0.0690 | 0.0833 | 0.1250 | 0.0377 | 0.022 | 0.0198 | 0.0 | 0.0 | 0.0250 | 0.0369 | 0.9722 | 0.6243 | 0.0144 | 0.00 | 0.0690 | 0.0833 | 0.1250 | 0.0375 | 0.0205 | 0.0193 | 0.0000 | 0.00 | reg oper account | block of flats | 0.0149 | Stone, brick | No | 2.0 | 2.0 | 2.0 | 2.0 | -1134.0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.0 |

| 1 | 100003 | 0 | Cash loans | F | N | N | 0 | 270000.0 | 1293502.5 | 35698.5 | 1129500.0 | Family | State servant | Higher education | Married | House / apartment | 0.003541 | -16765 | -1188 | -1186.0 | -291 | NaN | 1 | 1 | 0 | 1 | 1 | 0 | Core staff | 2.0 | 1 | 1 | MONDAY | 11 | 0 | 0 | 0 | 0 | 0 | 0 | School | 0.311267 | 0.622246 | NaN | 0.0959 | 0.0529 | 0.9851 | 0.7960 | 0.0605 | 0.08 | 0.0345 | 0.2917 | 0.3333 | 0.0130 | 0.0773 | 0.0549 | 0.0039 | 0.0098 | 0.0924 | 0.0538 | 0.9851 | 0.8040 | 0.0497 | 0.0806 | 0.0345 | 0.2917 | 0.3333 | 0.0128 | 0.079 | 0.0554 | 0.0 | 0.0 | 0.0968 | 0.0529 | 0.9851 | 0.7987 | 0.0608 | 0.08 | 0.0345 | 0.2917 | 0.3333 | 0.0132 | 0.0787 | 0.0558 | 0.0039 | 0.01 | reg oper account | block of flats | 0.0714 | Block | No | 1.0 | 0.0 | 1.0 | 0.0 | -828.0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 2 | 100004 | 0 | Revolving loans | M | Y | Y | 0 | 67500.0 | 135000.0 | 6750.0 | 135000.0 | Unaccompanied | Working | Secondary / secondary special | Single / not married | House / apartment | 0.010032 | -19046 | -225 | -4260.0 | -2531 | 26.0 | 1 | 1 | 1 | 1 | 1 | 0 | Laborers | 1.0 | 2 | 2 | MONDAY | 9 | 0 | 0 | 0 | 0 | 0 | 0 | Government | NaN | 0.555912 | 0.729567 | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | 0.0 | 0.0 | 0.0 | 0.0 | -815.0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 3 | 100006 | 0 | Cash loans | F | N | Y | 0 | 135000.0 | 312682.5 | 29686.5 | 297000.0 | Unaccompanied | Working | Secondary / secondary special | Civil marriage | House / apartment | 0.008019 | -19005 | -3039 | -9833.0 | -2437 | NaN | 1 | 1 | 0 | 1 | 0 | 0 | Laborers | 2.0 | 2 | 2 | WEDNESDAY | 17 | 0 | 0 | 0 | 0 | 0 | 0 | Business Entity Type 3 | NaN | 0.650442 | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | 2.0 | 0.0 | 2.0 | 0.0 | -617.0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | NaN | NaN | NaN | NaN | NaN | NaN |

| 4 | 100007 | 0 | Cash loans | M | N | Y | 0 | 121500.0 | 513000.0 | 21865.5 | 513000.0 | Unaccompanied | Working | Secondary / secondary special | Single / not married | House / apartment | 0.028663 | -19932 | -3038 | -4311.0 | -3458 | NaN | 1 | 1 | 0 | 1 | 0 | 0 | Core staff | 1.0 | 2 | 2 | THURSDAY | 11 | 0 | 0 | 0 | 0 | 1 | 1 | Religion | NaN | 0.322738 | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | 0.0 | 0.0 | 0.0 | 0.0 | -1106.0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

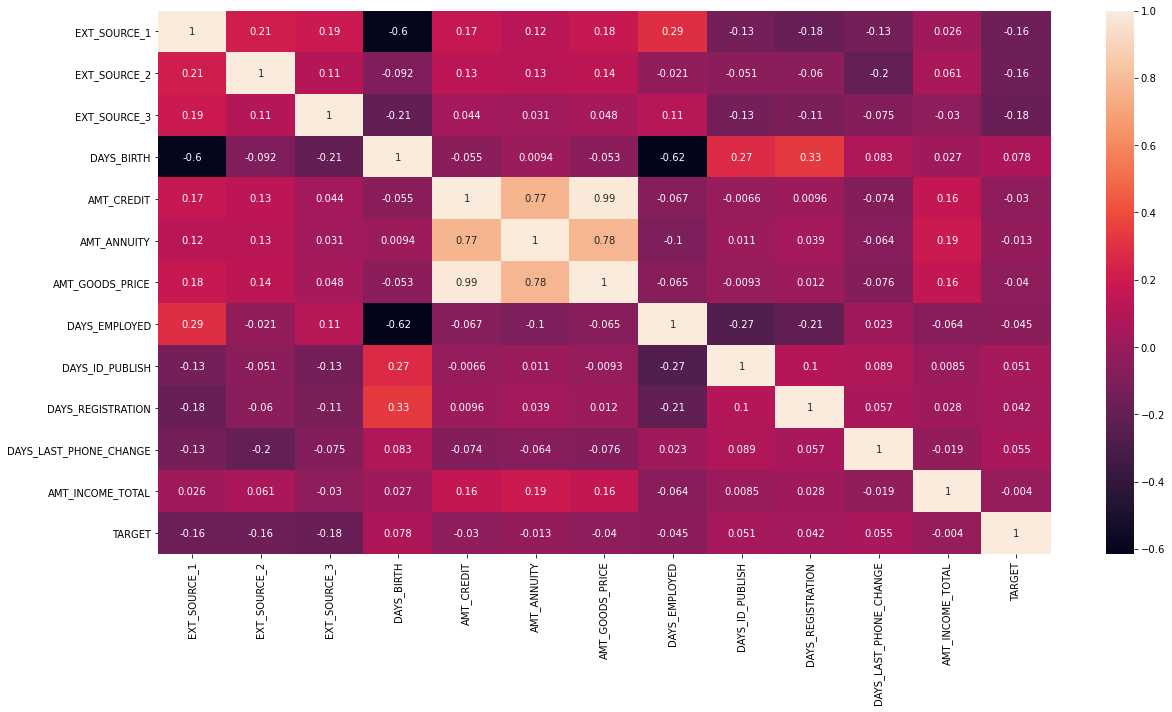

1.5 주요 컬럼들의 target과의 상관도 분석

corr_columns = ['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3', 'DAYS_BIRTH', 'AMT_CREDIT', 'AMT_ANNUITY', 'AMT_GOODS_PRICE',

'DAYS_EMPLOYED','DAYS_ID_PUBLISH', 'DAYS_REGISTRATION', 'DAYS_LAST_PHONE_CHANGE', 'AMT_INCOME_TOTAL', 'TARGET']

col_corr = app_train[corr_columns].corr()

col_corr| EXT_SOURCE_1 | EXT_SOURCE_2 | EXT_SOURCE_3 | DAYS_BIRTH | AMT_CREDIT | AMT_ANNUITY | AMT_GOODS_PRICE | DAYS_EMPLOYED | DAYS_ID_PUBLISH | DAYS_REGISTRATION | DAYS_LAST_PHONE_CHANGE | AMT_INCOME_TOTAL | TARGET | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| EXT_SOURCE_1 | 1.000000 | 0.213982 | 0.186846 | -0.600610 | 0.168429 | 0.119398 | 0.175502 | 0.289848 | -0.132375 | -0.181095 | -0.132607 | 0.026232 | -0.155317 |

| EXT_SOURCE_2 | 0.213982 | 1.000000 | 0.109167 | -0.091996 | 0.131228 | 0.125804 | 0.139367 | -0.020767 | -0.050955 | -0.059913 | -0.195764 | 0.060925 | -0.160472 |

| EXT_SOURCE_3 | 0.186846 | 0.109167 | 1.000000 | -0.205478 | 0.043516 | 0.030752 | 0.047717 | 0.113434 | -0.131597 | -0.107549 | -0.075256 | -0.030229 | -0.178919 |

| DAYS_BIRTH | -0.600610 | -0.091996 | -0.205478 | 1.000000 | -0.055436 | 0.009445 | -0.053442 | -0.615864 | 0.272691 | 0.331912 | 0.082939 | 0.027261 | 0.078239 |

| AMT_CREDIT | 0.168429 | 0.131228 | 0.043516 | -0.055436 | 1.000000 | 0.770138 | 0.986968 | -0.066838 | -0.006575 | 0.009621 | -0.073701 | 0.156870 | -0.030369 |

| AMT_ANNUITY | 0.119398 | 0.125804 | 0.030752 | 0.009445 | 0.770138 | 1.000000 | 0.775109 | -0.104332 | 0.011268 | 0.038514 | -0.063747 | 0.191657 | -0.012817 |

| AMT_GOODS_PRICE | 0.175502 | 0.139367 | 0.047717 | -0.053442 | 0.986968 | 0.775109 | 1.000000 | -0.064842 | -0.009267 | 0.011565 | -0.076313 | 0.159610 | -0.039645 |

| DAYS_EMPLOYED | 0.289848 | -0.020767 | 0.113434 | -0.615864 | -0.066838 | -0.104332 | -0.064842 | 1.000000 | -0.272378 | -0.210242 | 0.023032 | -0.064223 | -0.044932 |

| DAYS_ID_PUBLISH | -0.132375 | -0.050955 | -0.131597 | 0.272691 | -0.006575 | 0.011268 | -0.009267 | -0.272378 | 1.000000 | 0.101896 | 0.088576 | 0.008506 | 0.051457 |

| DAYS_REGISTRATION | -0.181095 | -0.059913 | -0.107549 | 0.331912 | 0.009621 | 0.038514 | 0.011565 | -0.210242 | 0.101896 | 1.000000 | 0.056983 | 0.027805 | 0.041975 |

| DAYS_LAST_PHONE_CHANGE | -0.132607 | -0.195764 | -0.075256 | 0.082939 | -0.073701 | -0.063747 | -0.076313 | 0.023032 | 0.088576 | 0.056983 | 1.000000 | -0.018585 | 0.055218 |

| AMT_INCOME_TOTAL | 0.026232 | 0.060925 | -0.030229 | 0.027261 | 0.156870 | 0.191657 | 0.159610 | -0.064223 | 0.008506 | 0.027805 | -0.018585 | 1.000000 | -0.003982 |

| TARGET | -0.155317 | -0.160472 | -0.178919 | 0.078239 | -0.030369 | -0.012817 | -0.039645 | -0.044932 | 0.051457 | 0.041975 | 0.055218 | -0.003982 | 1.000000 |

plt.figure(figsize=(20, 10))

sns.heatmap(col_corr, annot=True)

1.6 이상치 데이터 확인 및 DAYS_EMPLOYED 이상치 값 변경

app_train['DAYS_EMPLOYED'].value_counts() 365243 55374

-200 156

-224 152

-199 151

-230 151

...

-11115 1

-11371 1

-11883 1

-13536 1

-8795 1

Name: DAYS_EMPLOYED, Length: 12574, dtype: int64app_train['CODE_GENDER'].value_counts()F 202448

M 105059

XNA 4

Name: CODE_GENDER, dtype: int64app_train['DAYS_EMPLOYED'] = app_train['DAYS_EMPLOYED'].replace(365243, np.nan)

app_train['DAYS_EMPLOYED'].value_counts(dropna=False) NaN 55374

-200.0 156

-224.0 152

-199.0 151

-230.0 151

...

-8868.0 1

-13006.0 1

-10261.0 1

-14079.0 1

-9062.0 1

Name: DAYS_EMPLOYED, Length: 12574, dtype: int642. 주요 Feature들에 대한 feature engineering 수행

2.1 EXT_SOURCE 계열값 확인, EXT_SOURCE_X 피처들의 평균/최대/최소/표준편차 확인

app_train[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']].isnull().sum()EXT_SOURCE_1 173378

EXT_SOURCE_2 660

EXT_SOURCE_3 60965

dtype: int64app_train['EXT_SOURCE_1'].value_counts(dropna=False)NaN 173378

0.546426 5

0.598469 5

0.499002 5

0.605152 5

...

0.381263 1

0.259241 1

0.116346 1

0.171978 1

0.844540 1

Name: EXT_SOURCE_1, Length: 114585, dtype: int64app_train['EXT_SOURCE_2'].value_counts(dropna=False)0.285898 721

NaN 660

0.262258 417

0.265256 343

0.159679 322

...

0.383020 1

0.786006 1

0.256132 1

0.297243 1

0.336367 1

Name: EXT_SOURCE_2, Length: 119832, dtype: int64app_train['EXT_SOURCE_3'].value_counts(dropna=False)NaN 60965

0.746300 1460

0.713631 1315

0.694093 1276

0.670652 1191

...

0.887664 1

0.879506 1

0.020311 1

0.849170 1

0.014556 1

Name: EXT_SOURCE_3, Length: 815, dtype: int64# EXT_SOURCE_X 피처들의 평균/최대/최소/표준편차 확인

print('### mean ###\n', app_train[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']].mean())

print('### max ###\n',app_train[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']].max())

print('### min ###\n',app_train[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']].min())

print('### std ###\n',app_train[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']].std())### mean ###

EXT_SOURCE_1 0.502130

EXT_SOURCE_2 0.514393

EXT_SOURCE_3 0.510853

dtype: float64

### max ###

EXT_SOURCE_1 0.962693

EXT_SOURCE_2 0.855000

EXT_SOURCE_3 0.896010

dtype: float64

### min ###

EXT_SOURCE_1 1.456813e-02

EXT_SOURCE_2 8.173617e-08

EXT_SOURCE_3 5.272652e-04

dtype: float64

### std ###

EXT_SOURCE_1 0.211062

EXT_SOURCE_2 0.191060

EXT_SOURCE_3 0.194844

dtype: float642.2 데이터 가공 전 학습과 테스트용 데이터 세트 결합

apps = pd.concat([app_train, app_test])

print(apps.shape)(356255, 122)2.3 EXT_SOURCE_X FEATURE 가공

- EXT_SOURCE_X 피처들을 결합하여 평균과 표준 편차를 신규 생성.

apps[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']].head()| EXT_SOURCE_1 | EXT_SOURCE_2 | EXT_SOURCE_3 | |

|---|---|---|---|

| 0 | 0.083037 | 0.262949 | 0.139376 |

| 1 | 0.311267 | 0.622246 | NaN |

| 2 | NaN | 0.555912 | 0.729567 |

| 3 | NaN | 0.650442 | NaN |

| 4 | NaN | 0.322738 | NaN |

# max, min 도 해볼 수 있지만, 상관관계가 높은 것에 대해 너무 가공하면 성능이 오히려 떨어질 수 있으므로 mean과 std 만 구함

apps['APPS_EXT_SOURCE_MEAN'] = apps[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']].mean(axis=1)

apps['APPS_EXT_SOURCE_STD'] = apps[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']].std(axis=1)apps[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3', 'APPS_EXT_SOURCE_STD']].head(10)| EXT_SOURCE_1 | EXT_SOURCE_2 | EXT_SOURCE_3 | APPS_EXT_SOURCE_STD | |

|---|---|---|---|---|

| 0 | 0.083037 | 0.262949 | 0.139376 | 0.092026 |

| 1 | 0.311267 | 0.622246 | NaN | 0.219895 |

| 2 | NaN | 0.555912 | 0.729567 | 0.122792 |

| 3 | NaN | 0.650442 | NaN | NaN |

| 4 | NaN | 0.322738 | NaN | NaN |

| 5 | NaN | 0.354225 | 0.621226 | 0.188799 |

| 6 | 0.774761 | 0.724000 | 0.492060 | 0.150717 |

| 7 | NaN | 0.714279 | 0.540654 | 0.122771 |

| 8 | 0.587334 | 0.205747 | 0.751724 | 0.280096 |

| 9 | NaN | 0.746644 | NaN | NaN |

apps['APPS_EXT_SOURCE_STD'] = apps['APPS_EXT_SOURCE_STD'].fillna(apps['APPS_EXT_SOURCE_STD'].mean())2.4 AMT_CREDIT 비율로 Feature 가공

apps['APPS_ANNUITY_CREDIT_RATIO'] = apps['AMT_ANNUITY']/apps['AMT_CREDIT']

apps['APPS_GOODS_CREDIT_RATIO'] = apps['AMT_GOODS_PRICE']/apps['AMT_CREDIT']

apps['APPS_CREDIT_GOODS_DIFF'] = apps['AMT_CREDIT'] - apps['AMT_GOODS_PRICE']2.5 AMT_INCOME_TOTAL 비율로 Feature 가공

# AMT_INCOME_TOTAL 비율로 대출 금액 관련 피처 가공

apps['APPS_ANNUITY_INCOME_RATIO'] = apps['AMT_ANNUITY']/apps['AMT_INCOME_TOTAL']

apps['APPS_CREDIT_INCOME_RATIO'] = apps['AMT_CREDIT']/apps['AMT_INCOME_TOTAL']

apps['APPS_GOODS_INCOME_RATIO'] = apps['AMT_GOODS_PRICE']/apps['AMT_INCOME_TOTAL']

# 가족수를 고려한 가처분 소득 피처 가공.

apps['APPS_CNT_FAM_INCOME_RATIO'] = apps['AMT_INCOME_TOTAL']/apps['CNT_FAM_MEMBERS']2.6 DAYS_BIRTH, DAYS_EMPLOYED 비율로 Feature 가공.

# DAYS_BIRTH, DAYS_EMPLOYED 비율로 소득/자산 관련 Feature 가공.

apps['APPS_EMPLOYED_BIRTH_RATIO'] = apps['DAYS_EMPLOYED']/apps['DAYS_BIRTH']

apps['APPS_INCOME_EMPLOYED_RATIO'] = apps['AMT_INCOME_TOTAL']/apps['DAYS_EMPLOYED']

apps['APPS_INCOME_BIRTH_RATIO'] = apps['AMT_INCOME_TOTAL']/apps['DAYS_BIRTH']

apps['APPS_CAR_BIRTH_RATIO'] = apps['OWN_CAR_AGE'] / apps['DAYS_BIRTH']

apps['APPS_CAR_EMPLOYED_RATIO'] = apps['OWN_CAR_AGE'] / apps['DAYS_EMPLOYED']2.7 데이터 레이블 인코딩, NULL값은 LightGBM 내부에서 처리하도록 특별한 변경하지 않음.

object_columns = apps.dtypes[apps.dtypes=='object'].index.tolist()

for column in object_columns:

apps[column] = pd.factorize(apps[column])[0]2.8 학습 데이터와 테스트 데이터 다시 분리

apps_train = apps[-apps['TARGET'].isnull()]

apps_test = apps[apps['TARGET'].isnull()]

apps.shape, apps_train.shape, apps_test.shape((356255, 136), (307511, 136), (48744, 136))2.9 학습 데이터를 검증 데이터로 분리하고 LGBM Classifier로 학습 수행.

from sklearn.model_selection import train_test_split

ftr_app = apps_train.drop(['SK_ID_CURR', 'TARGET'], axis=1)

target_app = app_train['TARGET']

train_x, valid_x, train_y, valid_y = train_test_split(ftr_app, target_app, test_size=0.3, random_state=2020)

train_x.shape, valid_x.shape((215257, 134), (92254, 134))from lightgbm import LGBMClassifier

clf = LGBMClassifier(

n_jobs=-1,

n_estimators=1000,

learning_rate=0.02,

num_leaves=32,

subsample=0.8,

max_depth=12,

silent=-1,

verbose=-1

)

clf.fit(train_x, train_y, eval_set=[(train_x, train_y), (valid_x, valid_y)], eval_metric= 'auc', verbose= 100,

early_stopping_rounds= 100)Training until validation scores don't improve for 100 rounds

[100] training's auc: 0.759726 training's binary_logloss: 0.24754 valid_1's auc: 0.749339 valid_1's binary_logloss: 0.249516

[200] training's auc: 0.780471 training's binary_logloss: 0.240508 valid_1's auc: 0.759904 valid_1's binary_logloss: 0.245532

[300] training's auc: 0.794494 training's binary_logloss: 0.235945 valid_1's auc: 0.763886 valid_1's binary_logloss: 0.244172

[400] training's auc: 0.806007 training's binary_logloss: 0.232261 valid_1's auc: 0.765383 valid_1's binary_logloss: 0.243635

[500] training's auc: 0.816276 training's binary_logloss: 0.229006 valid_1's auc: 0.765463 valid_1's binary_logloss: 0.243539

[600] training's auc: 0.825884 training's binary_logloss: 0.225871 valid_1's auc: 0.765668 valid_1's binary_logloss: 0.243463

[700] training's auc: 0.834999 training's binary_logloss: 0.222851 valid_1's auc: 0.76584 valid_1's binary_logloss: 0.243374

[800] training's auc: 0.843362 training's binary_logloss: 0.21994 valid_1's auc: 0.766152 valid_1's binary_logloss: 0.243268

Early stopping, best iteration is:

[797] training's auc: 0.84309 training's binary_logloss: 0.220034 valid_1's auc: 0.766178 valid_1's binary_logloss: 0.243265

LGBMClassifier(learning_rate=0.02, max_depth=12, n_estimators=1000,

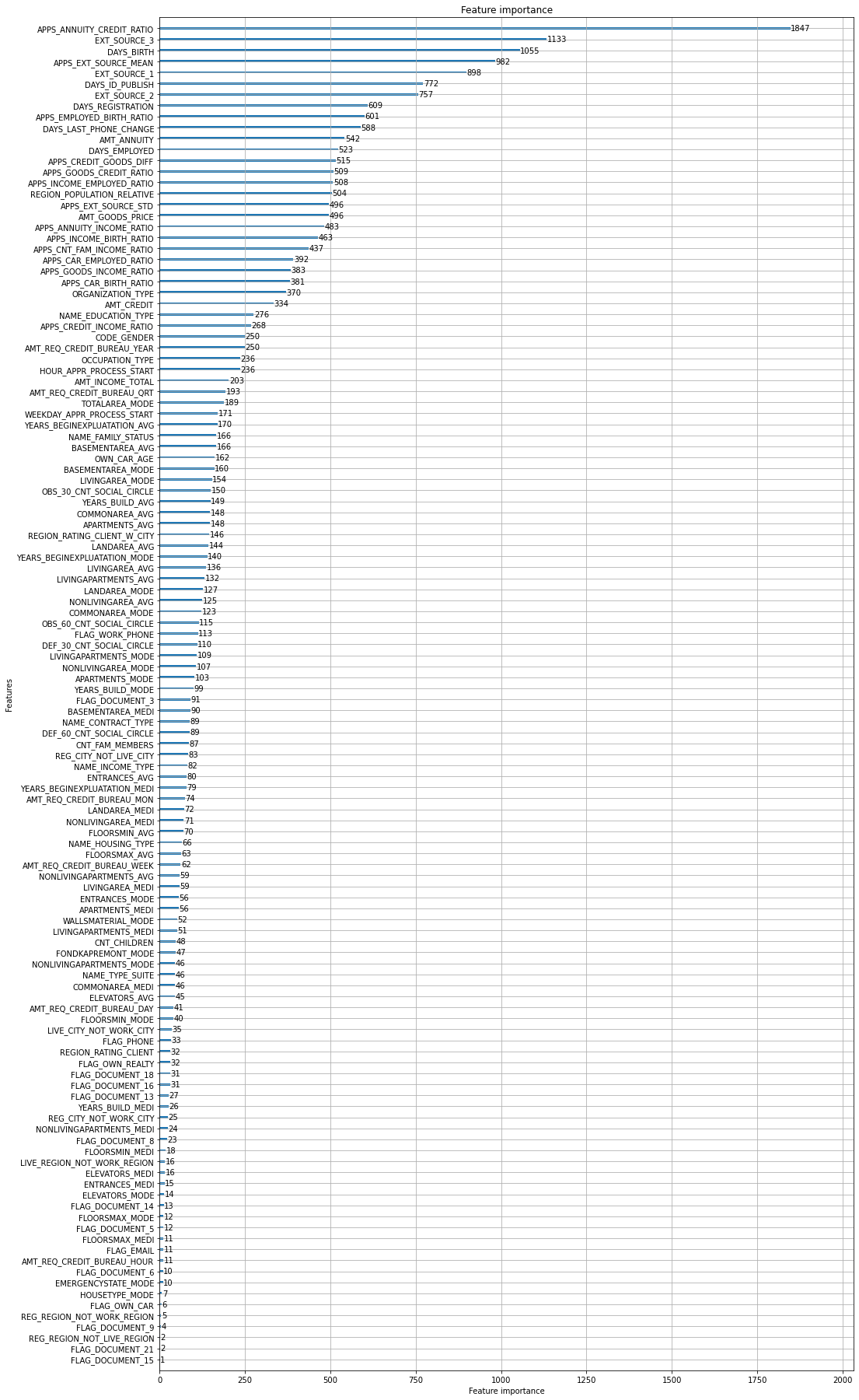

num_leaves=32, silent=-1, subsample=0.8, verbose=-1)저번 결과: valid_1's auc: 0.759552

이번 결과: valid_1's auc: 0.766178

from lightgbm import plot_importance

plot_importance(clf, figsize=(16, 32))

3. 학습된 Classifier를 이용하여 테스트 데이터 예측하고 결과를 Kaggle로 Submit 수행.

preds = clf.predict_proba(apps_test.drop(['SK_ID_CURR', 'TARGET'], axis=1))[:, 1 ]app_test['TARGET'] = preds

app_test[['SK_ID_CURR', 'TARGET']].to_csv('apps_baseline_02.csv', index=False)| 차수 | Private Score | Public Score |

|---|---|---|

| 1차 | 0.74088 | 0.74448 |

| 2차 | 0.75458 | 0.75882 |

데이터 분석 공부용 벨로그