1. 개요

안녕하세요! 이번 글에서는 머신러닝의 주요 개념인 로지스틱 회귀(Logistic Regression) 모델과 오즈 비(Odds Ratio)에 대해서 쉽게 정리해보았습니다. 친구에게 제대로 멋지게 설명하고 싶었는데, 뭔가 다시 한번 정리가 필요할 것 같더라고요 ㅎㅎ ^^7

- 로지스틱 회귀 모델은 범주형 데이터를 예측할 때 사용하는 통계적 방법으로, 특히 이진 분류 문제에서 많이 활용됩니다.

- 예를 들어, 특정 음식 소비 습관이 건강에 미치는 영향을 분석할 때 사용할 수 있습니다.

(참고) 본 블로그 포스트의 이미지 자료는 고려대학교 DMQA 김성범 교수님의 수업자료를 바탕으로 제작되었습니다.

💡 이진 분류 문제(Binary Classification Task) 란?

이진 분류는 집합 의 요소를 두 그룹(각각 클래스 라고 함) 중 하나로 분류하는 작업입니다. 일반적인 이진 분류 문제는 다음과 같습니다.

- EX-1. 환자가 특정 질병을 앓고

있는지 아닌지를 판단하기 위한 건강검진.- EX-2. 정보 검색에서 페이지가 검색 결과 집합에

있어야 하는지 아닌지의 여부를 결정.

이 글에서는 오즈 비의 개념과 해석 방법을 먼저 설명한 후, 로지스틱 회귀 모델이 오즈 비를 활용하는 방식을 설명하겠습니다.

- 실험 데이터를 분석할 때 오즈 비를 응용하는 방법을 이해하는 데 많은 도움이 되길 바랍니다. 😜

2. 오즈 비(Odds Ratio)와 해석 방법

오즈 비(Odds Ratio, OR)는 두 그룹 간 특정 사건이 발생할 가능성을 비교하는 지표입니다.

- 연구에서 흔히 사용되는 오즈 비 해석 방법을 예제로 설명해보겠습니다.

예제: 음식 소비와 비만 간의 관계 분석

예를 들어 어떤 연구에서 고기 소비와 비만 간의 관계를 분석한다고 생각해봅시다.

-

연구자들은 200명의 참가자(N=200)를 대상으로 고기 소비량에 따라 두 그룹으로 나누었습니다.

그룹 비만 발생 (A) 비만 없음 (B) 고기 소비량 적음 30 70 고기 소비량 많음 50 50 -

이 데이터를 이용하여 오즈 비를 계산할 수 있습니다.

💡 잠깐! 오즈(Odds)란?

오즈(Odds)는 특정 사건이 발생할 확률을 발생하지 않을 확률로 나눈 값입니다. (뒤에서 더 자세하게 살펴보겠습니다)

- 고기 소비량이 적은 그룹에서 비만이 발생할 오즈(Odds):

- 비만 발생(A)을 사건(event)으로 보고, 비만이 발생할 확률과 발생하지 않을 확률의 비율을 계산합니다.

- 고기 소비량이 많은 그룹에서 비만이 발생할 오즈(Odds):

- 비만 발생(A)을 사건(event)으로 보고, 비만이 발생할 확률과 발생하지 않을 확률의 비율을 계산합니다.

- 두 그룹의 오즈 비 계산:

즉, 고기를 많이 소비하는 사람이 적게 소비하는 사람보다 비만이 발생할 확률이 약 2.33배 높다고 해석할 수 있습니다.

오즈 비(Odds Ratio, OR)

오즈 비(Odds Ratio, OR)는 두 개의 오즈(Odds)를 비교한 비율입니다. 이는 위아래의 순서에 따라 해석이 달라질 수 있습니다.

📌 오즈 비 계산에서 위아래 순서의 의미

- 오즈 비는 일반적으로 비교하고자 하는 그룹의 오즈를 분자로, 기준 그룹의 오즈를 분모로 놓고 계산합니다.

- OR > 1 : 비교 그룹에서 사건 발생 가능성이 기준 그룹보다 높음

- OR < 1 : 비교 그룹에서 사건 발생 가능성이 기준 그룹보다 낮음

- OR = 1 : 두 그룹 간 사건 발생 가능성에 차이가 없음

📌 현재 예제에서 적용

- 현재 예제에서는 고기 소비량이 많은 그룹을 비교 그룹, 고기 소비량이 적은 그룹을 기준 그룹으로 설정하였습니다.

즉, 고기를 많이 소비하는 그룹이 고기를 적게 소비하는 그룹보다 비만 발생 가능성이 2.33배 높다고 해석합니다.

🤔 만약 위아래를 바꾼다면?

- 만약 고기 소비량이 적은 그룹을 비교 그룹으로 하고 고기 소비량이 많은 그룹을 기준 그룹으로 놓는다면 다음과 같이 계산됩니다.

이 경우, 고기를 적게 소비하는 그룹이 고기를 많이 소비하는 그룹보다 비만 발생 가능성이 0.43배(즉, 낮다)라는 의미로 해석됩니다.

- 오즈 비의 크기는 동일하지만, 분모와 분자의 순서에 따라 해석이 달라질 수 있으므로, 연구 목적에 맞게 순서를 정하는 것이 중요합니다.

- 일반적으로 관심 있는 변수(예: 특정 행동을 했을 때의 효과)가 있는 그룹을 분자로 놓고 계산하는 것이 직관적입니다.

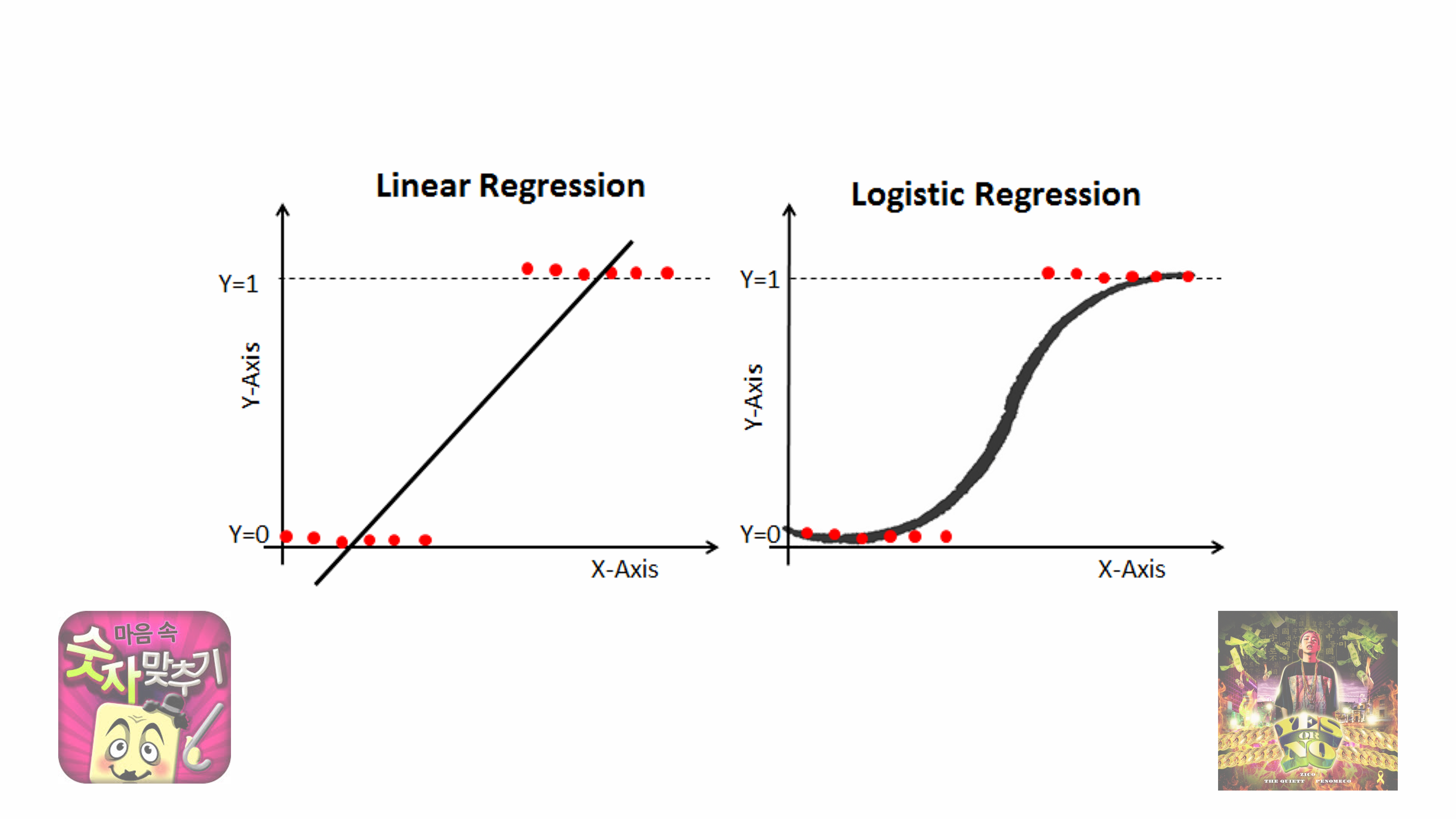

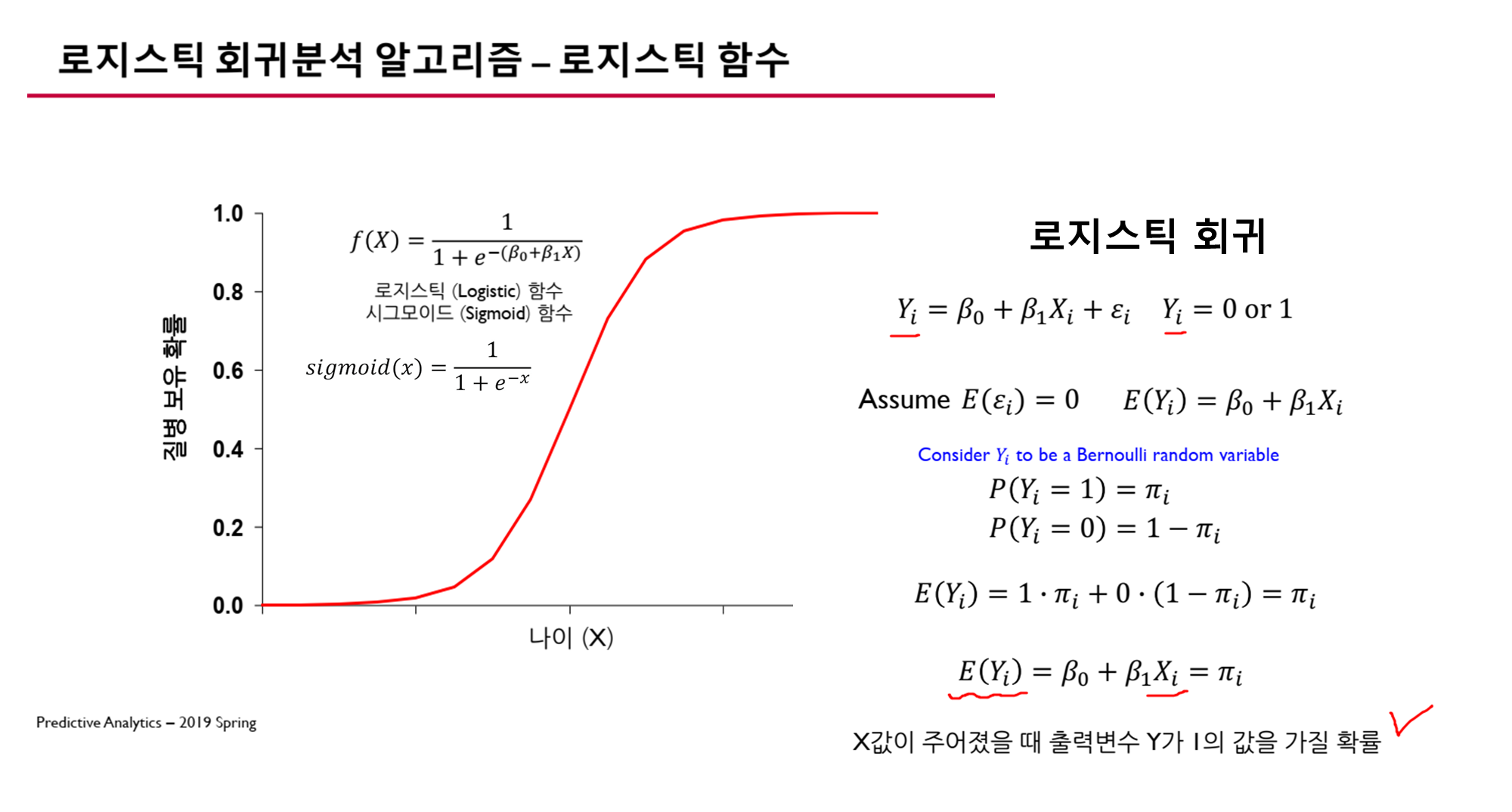

3. 로지스틱 회귀 모델의 필요성

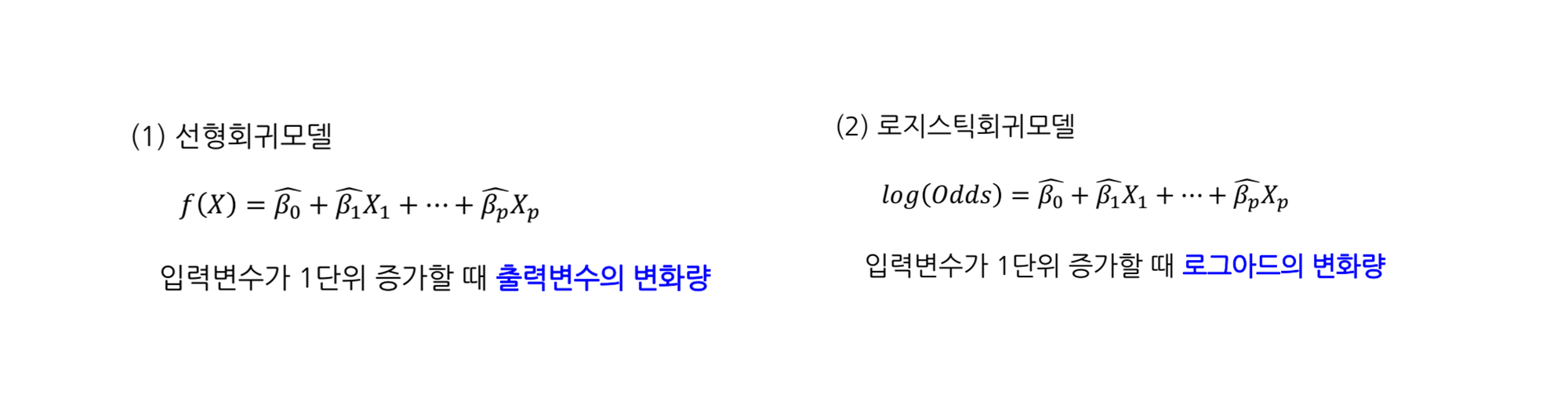

일반적인 선형 회귀 모델은 종속 변수(Y)가 연속형일 때 유용합니다.

- 하지만 현실에서는

0과1로 구분되는 이진 변수(binary variable)가 더 자주 등장합니다.

예를 들어:

- A가 질병이 발생할 여부(확률)

- B가 상품을 구매할 여부(확률)

- C가 시험을 통과할 여부(확률)

이처럼 결과 값이 두 개의 범주(0 또는 1)로 나뉠 때, 선형 회귀 모델을 적용하면 예측값이 0보다 작거나 1보다 커지는 문제가 발생합니다.

- 따라서 이를 해결하기 위해 시그모이드 함수(Sigmoid Function)를 이용하여 예측값을 0과 1 사이로 변환하는

로지스틱 회귀 모델을 사용합니다.

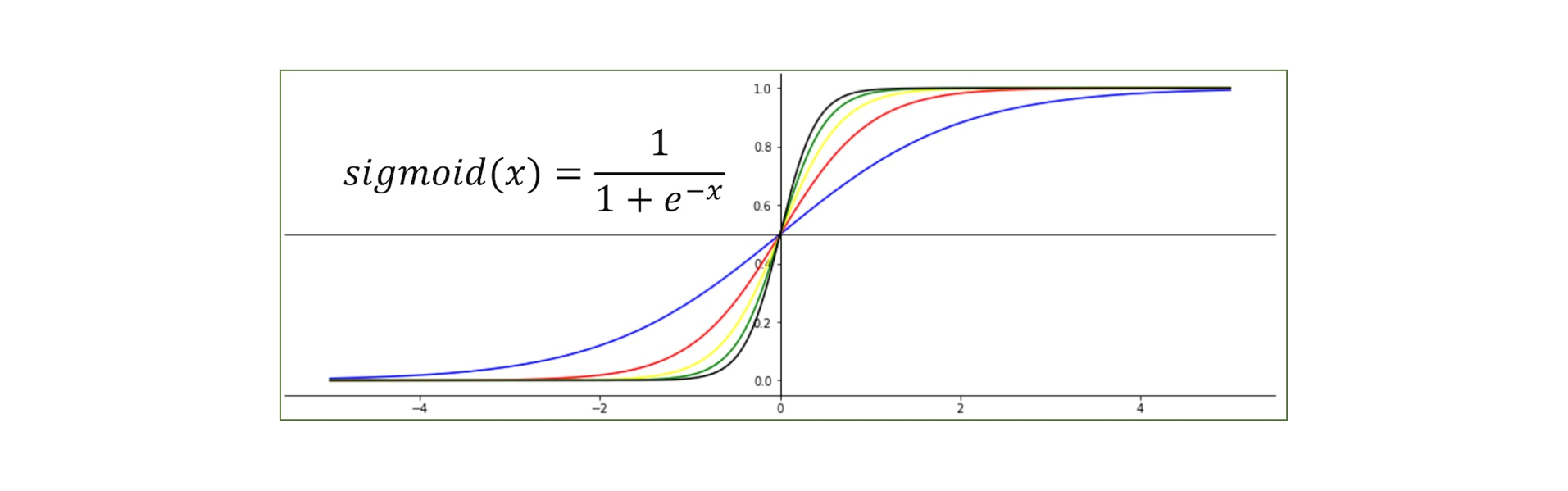

💡 시그모이드 함수(Sigmoid Function) 란?

- 시그모이드 함수는 S자 형태의 곡선을 가지며, 실수 값을 0과 1 사이로 변환하는 비선형 함수입니다.

- 주어진 입력 x에 대해 다음과 같이 정의됩니다.

4. 로지스틱 회귀 모델의 정의

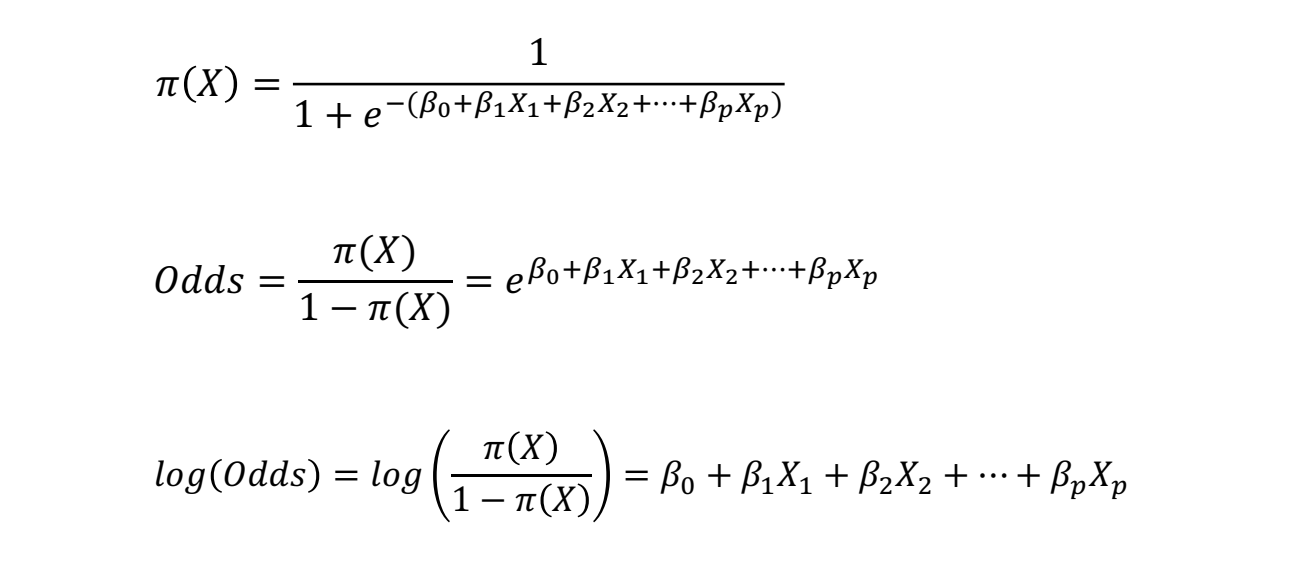

로지스틱 회귀는 시그모이드 함수를 이용해 특정 입력 ()에 대한 확률을 계산하는 모델입니다.

- 단순히 하나의 () 값이 아니라, 여러 개의 독립 변수( )들을 고려합니다.

일반적으로 로지스틱 회귀 모델은 선형 회귀 식을 시그모이드 함수에 적용하여 확률을 계산하는 방식으로 정의됩니다.

여기서:

- (절편, bias term)

- (각 변수 에 대한 회귀 계수)

- (입력 변수들)

즉, 로지스틱 회귀는 단순히 시그모이드 함수에 선형 결합된 독립 변수들을 대입한 것이라고 볼 수 있습니다.

💡 설명의 편의를 위해 하나의 입력변수 X 만 가지고 있는 로지스틱 회귀 모델을 예로 들어 설명하겠습니다.

이는 아래와 같은 수식으로 표현됩니다.

- 여기서 ()는 특정 변수가 주어졌을 때 결과가 1이 될 확률을 의미합니다.

📌 Odds(승산):

-

특정 사건이 발생할 확률과 발생하지 않을 확률의 비율

- Odds값을 도출하면, 아래와 같은 값이 나옵니다.

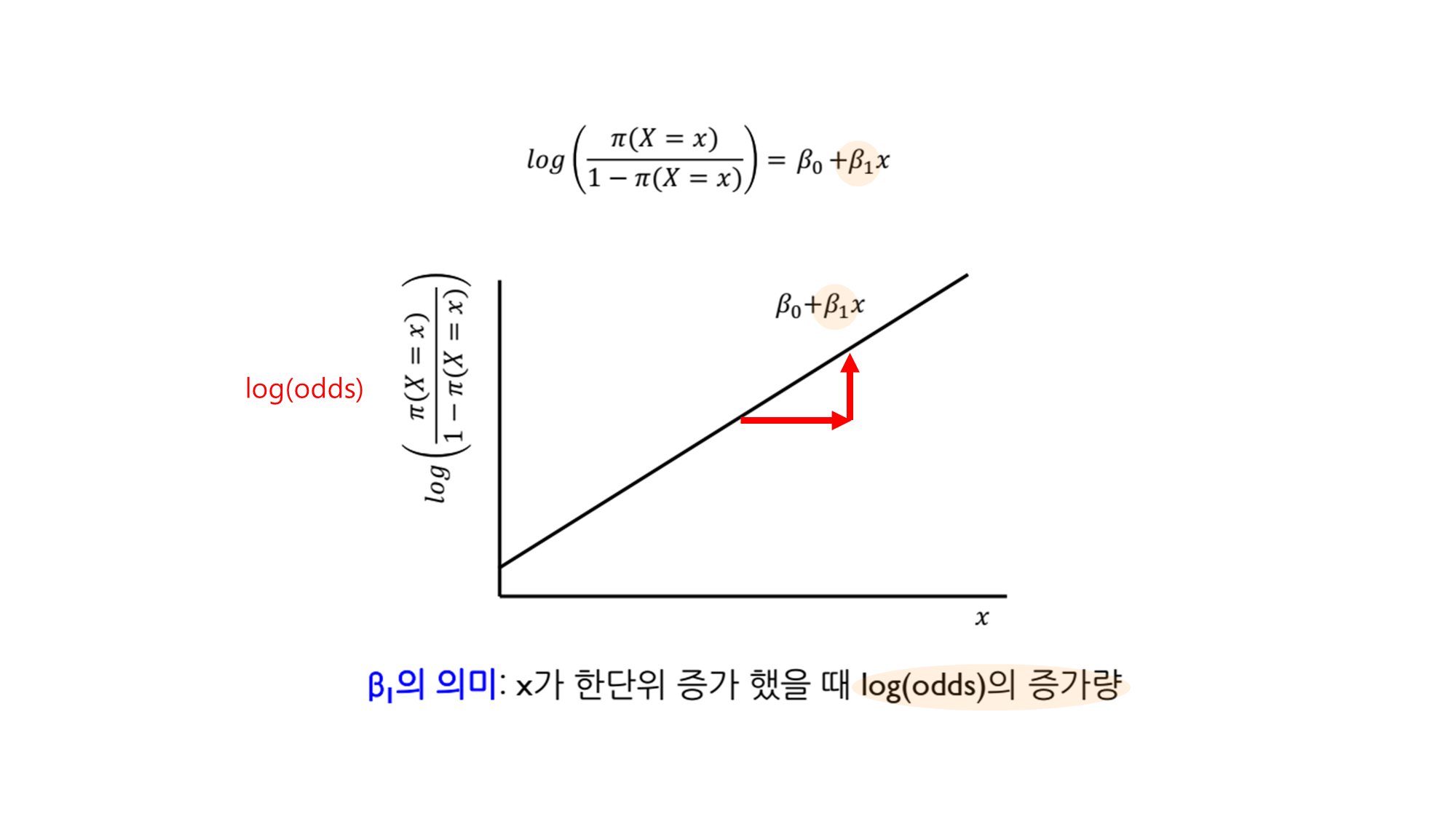

📌 Logit 변환(Logit Transformation):

-

Odds에 로그를 취하면 선형 관계로 변환됨

- 로그의 성질을 이용하면,

이를 통해 로지스틱 회귀 모델은 기존 선형 회귀와 비슷한 구조를 가지면서도, 결과값을 확률로 해석할 수 있습니다.

- 즉, 로지스틱 회귀 모델은 결국 log(Odds)를 선형식으로 표현한 모델입니다.

- 따라서, 우리가 추정하는 회귀 계수()는 log(Odds)와의 관계를 나타내며, 이를 통해 특정 변수의 변화가 오즈에 미치는 영향을 분석할 수 있습니다. ( )

❓ 어? 그렇다면 X의 계수인 에 뭔가 숨겨진 의미가 있을 거 같은데?

- 의 의미: x가 한단위 증가했을 때 log(odds)의 증가량

- 이를 지수 함수 형태로 변환하면, X가 한 단위 증가할 때 오즈(odds)가 얼마나 변화하는지를 알 수 있습니다.

- 즉, 값이 라면 X가 증가할 때 odds가 배 증가한다는 의미입니다.

- 만약 회귀계수가 여러개라면, 각각의 회귀 계수()는 각 독립 변수들이 종속 변수에 미치는 개별적인 영향을 나타냅니다.

- 여기서 는 해당 변수 가 한 단위 증가할 때 log(odds)가 변하는 양을 의미합니다.

- 만약 이라면, 가 1 증가할 때 odds는 배 증가한다는 뜻입니다.

- 반면 라면, 가 1 증가할 때 odds는 배 감소한다는 뜻입니다.

- 이를 통해 각 독립 변수들이 결과 변수에 미치는 영향을 개별적으로 해석할 수 있습니다.

Equation. 로지스틱 함수, 오즈(승산), 로짓변환(Logistic 회귀모델)

| 항목 | 시그모이드 함수 | 로지스틱 함수 | 로지스틱 회귀 |

|---|---|---|---|

| 정의 | 활성화 함수로 사용되는 함수 | S자 모양의 수학적 함수 | 이진 분류를 위한 통계 모델 |

| 수식 | |||

| 주요 사용처 | 신경망의 비선형 변환 | 확률 모델링 | 분류 문제 (예: 스팸/비스팸) |

| 맥락 | 딥러닝 및 활성화 함수 | 수학적 개념 | 통계/머신러닝 모델 |

| 관계 | 로지스틱 함수와 수식 동일 | 로지스틱 회귀의 기반이 됨 | 시그모이드 함수를 활용 |

Table. 시그모이드 함수 / 로지스틱 함수 / 로지스틱 회귀

5. 로지스틱 회귀 모델의 파라미터 추정 방법

5.1. 로지스틱 회귀의 목적

-

로지스틱 회귀(Logistic Regression)는 이진 분류(Binary Classification) 문제를 해결하기 위한 선형 모델입니다.

- 출력 값 는 0 또는 1이며, 입력 데이터 에 대한 조건부 확률은 시그모이드(Sigmoid) 함수로 표현됩니다.

즉, 모델은 입력 가 주어졌을 때 일 확률을 예측합니다.

5.2. 최대 우도 추정(MLE, Maximum Likelihood Estimation)

- MLE의 목표는 주어진 데이터에 대해 가장 가능성이 높은 모델 파라미터 를 찾는 것입니다.

각 데이터 포인트 에 대한 확률은 다음과 같이 정의됩니다.

- 일 확률:

- 일 확률:

전체 데이터 샘플 개에 대한 우도 함수(Likelihood Function) 는 개별 확률의 곱으로 표현됩니다.

이 우도 함수 를 최대로 만드는 를 찾는 것이 MLE의 목표입니다.

5.3. 로그 가능도(Log-Likelihood) 함수

- 우도 함수는 곱 형태이므로 최적화를 쉽게 하기 위해 로그를 취합니다.

- 이 로그 가능도 함수()를 최대화하면 최적의 를 찾을 수 있습니다.

❓ (참고) 로그 가능도(Log-Likelihood) 함수 자세하게 살펴보기

- 로그 가능도(Log-Likelihood) 함수는 우도 함수에 로그를 취한 형태입니다.

- 이제 시그모이드 함수 를 대입합니다.

- 이를 와 에 적용하면:

- 이제 이를 로그 가능도 함수에 대입하면:

- 이를 전개하면:

- 이제 두 번째, 세 번째 항을 합치면:

- 위 로그-우도함수(log likelihood function)가 최대가 되는 파라미터 β를 찾는 것이 목적

- 로그-우도함수(log likelihood function)는 파라미터β에 대해 비선형이므로 선형회귀

모델과 같이 명시적인 해가 존재하지 않음 (이를 "No closed-form solution exists"이라고 함)

따라서, 우리는 아래 5.4. 로지스틱 회귀의 손실 함수 (Cost Function)와 같은 최적화 접근으로 이를 도출하고자 함.

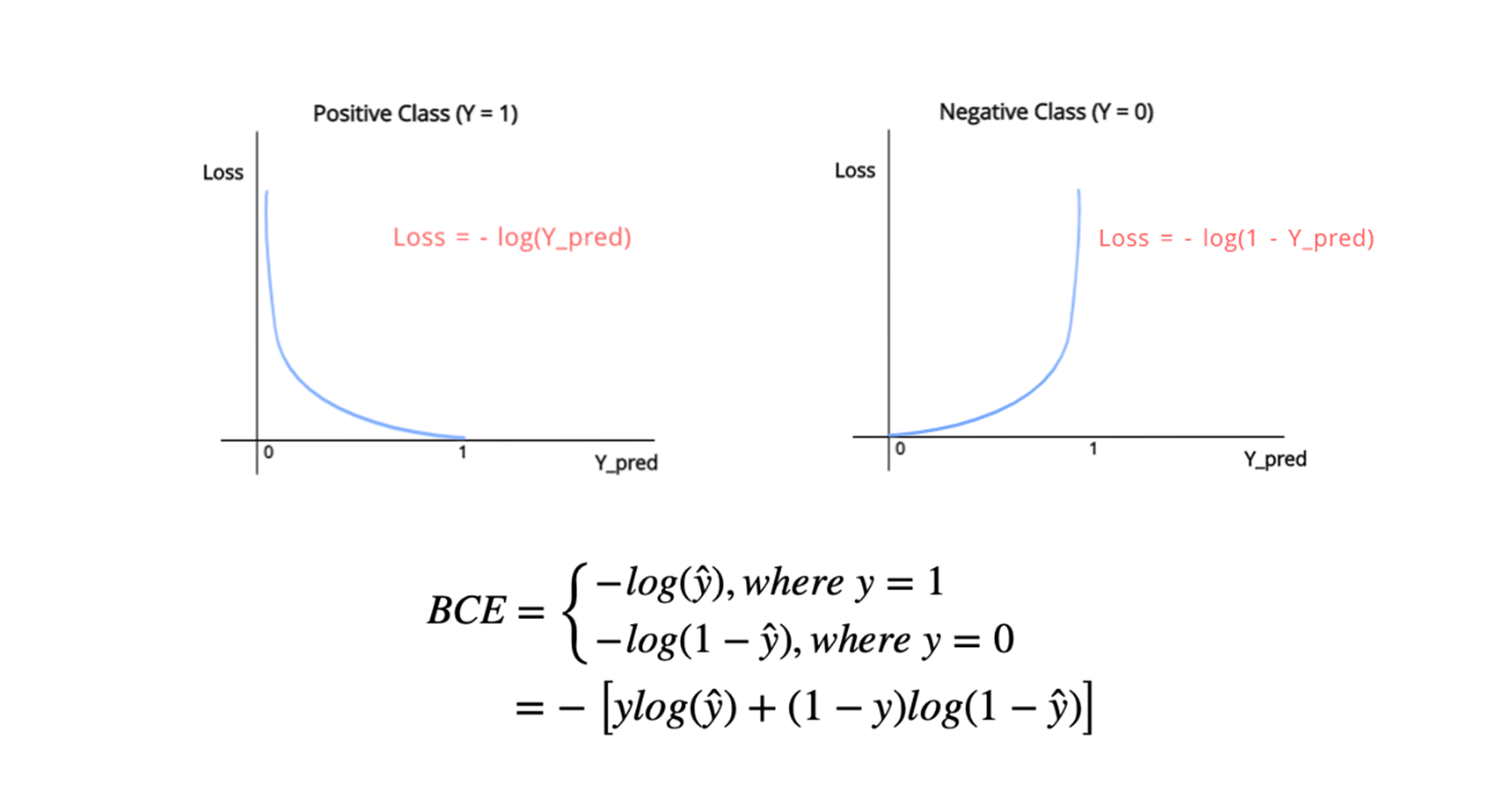

5.4. 로지스틱 회귀의 손실 함수 (Cost Function)

- 머신러닝에서는 최적화 문제를 최소화(Minimization) 형태로 바꾸는 것이 일반적입니다.

- 이를 위해 로그 가능도 함수의 부호를 반전시켜서 Negative Log-Likelihood (NLL)을 정의합니다.

- 최적화 과정에서 우리는 우도를 최대화하는 대신 손실을 최소화하는 문제로 변환합니다.

📖 (정리) 즉, 최대 우도 추정(MLE)에서는 을 최대로 만드는 것이 목표지만, 머신러닝에서는 일반적으로 손실(loss) 함수를 최소화하는 방식으로 최적화합니다.

- 이를 위해 Negative Log-Likelihood (NLL), 즉 음의 로그 가능도를 사용합니다.

이 식은 Binary Cross-Entropy (BCE) 손실 함수와 동일합니다.

참고 : Binary Cross-Entropy (BCE) 손실 함수

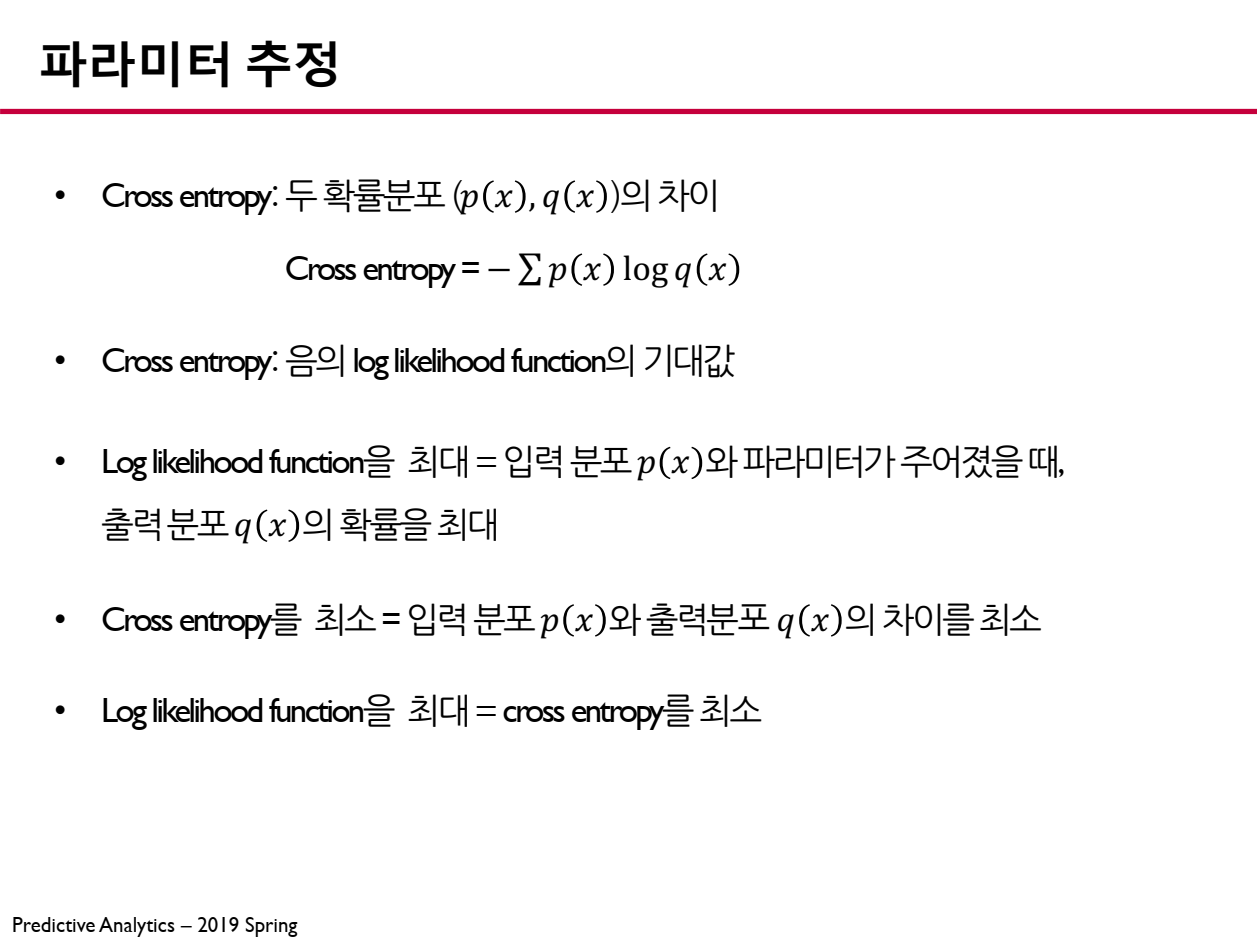

즉, 로지스틱 회귀의 MLE 문제는 결국 Cross-Entropy 손실을 최소화하는 문제와 같아집니다.

5.5. argmax 관점에서 해석

MLE의 목표는 로그 가능도 를 최대화하는 를 찾는 것입니다.

하지만 머신러닝에서는 손실 함수(Cost Function)를 최소화하는 문제로 변환합니다.

즉, 로그 가능도를 최대화하는 것과 Negative Log-Likelihood를 최소화하는 것은 동등한 문제입니다.

5.6. 최종 정리

| 개념 | 목적 | 표현식 |

|---|---|---|

| 최대 우도 추정 (MLE) | 우도를 최대화하는 찾기 | |

| 로그 가능도 (Log-Likelihood) | 우도의 로그를 취해 최대화 | |

| Negative Log-Likelihood (NLL) | 로그 가능도의 부호를 바꿔 최소화 | |

| Binary Cross-Entropy (BCE) 손실 함수 | 로지스틱 회귀에서 최적화하는 표준 손실 함수 |

즉, MLE에서 로그 가능도를 최대화하는 문제는 결국 Cross-Entropy 손실을 최소화하는 문제와 같아집니다.

이는 우리가 흔히 로지스틱 회귀의 손실 함수(Binary Cross-Entropy, BCE)를 사용하는 이유입니다.

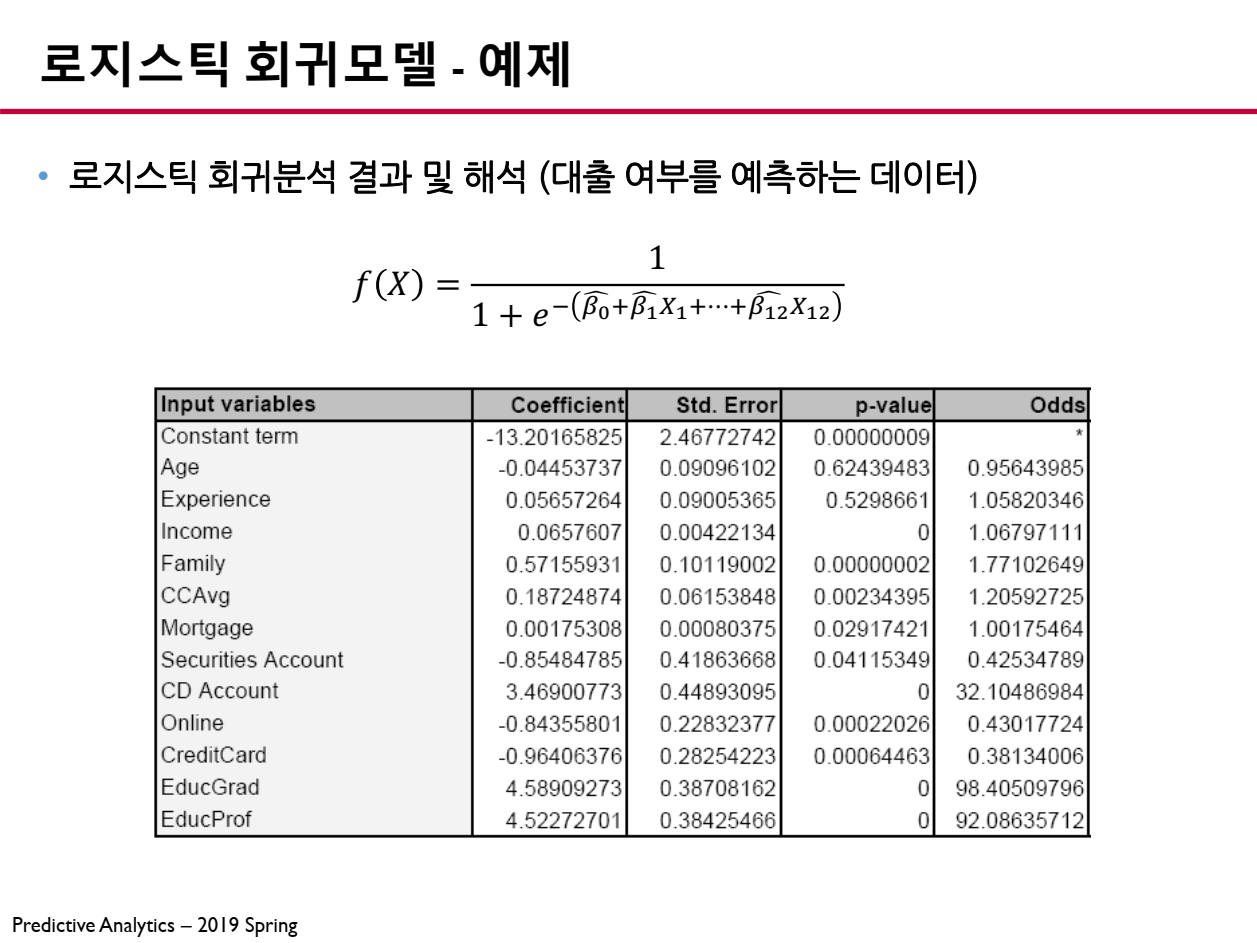

6. 로지스틱 회귀모델 결과 해석

로지스틱 회귀모델을 생성한 후 나오는 결과 테이블의 결과를 해석하는 방법을 설명합니다.

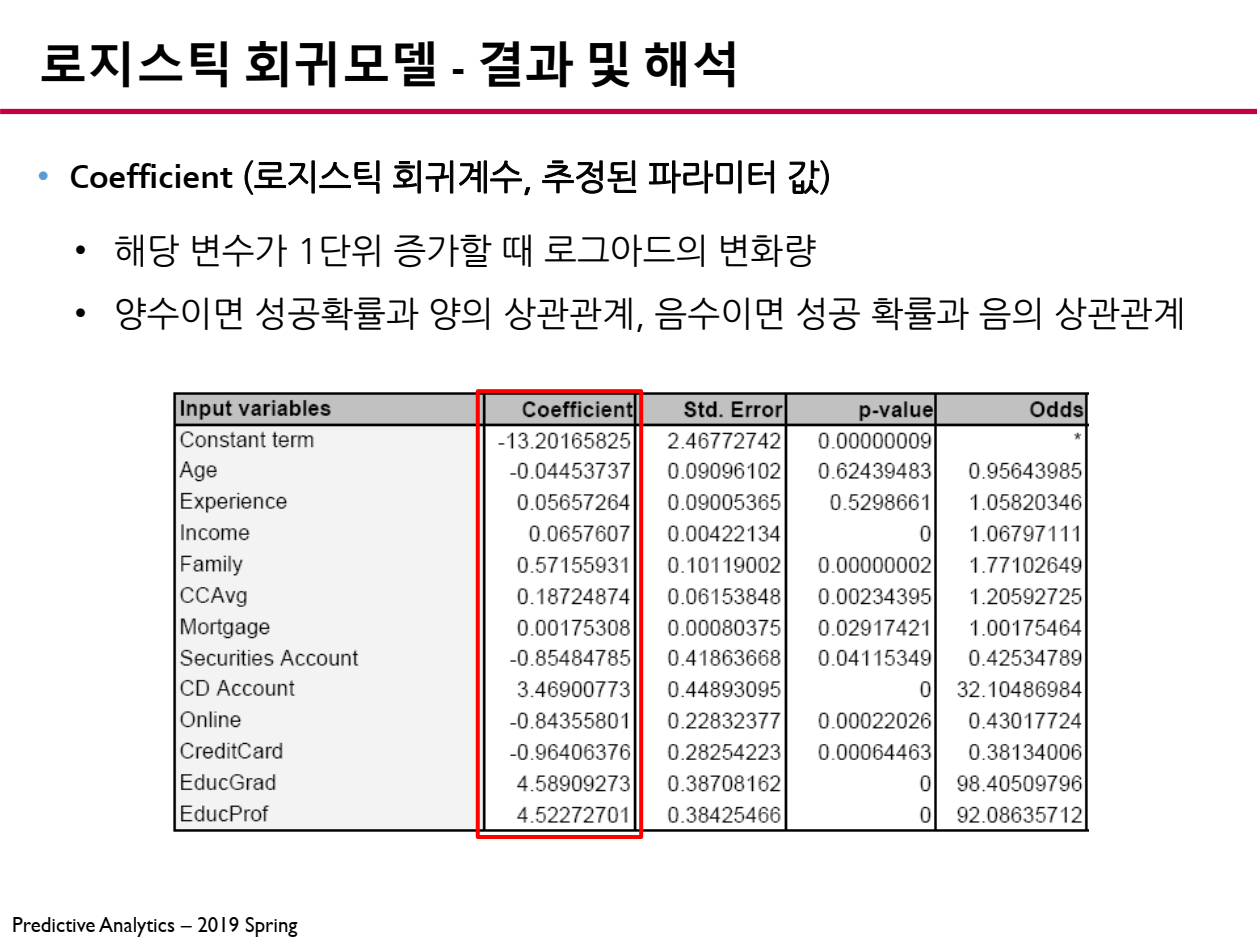

6.1 추정된 파라미터 (Coefficient)

로지스틱 회귀모델에서 파라미터 (Coefficient, )는 테이블의 결과에서 로그 오즈(Log-Odds) 변화량을 나타냅니다.

- : 해당 변수가 증가할 때 성공 확률이 증가

- : 해당 변수가 증가할 때 성공 확률이 감소

따라서, 회귀계수가 증가하면 성공 확률이 증가하고, 회귀계수가 음수면 성공 확률이 감소하는 것을 의미합니다.

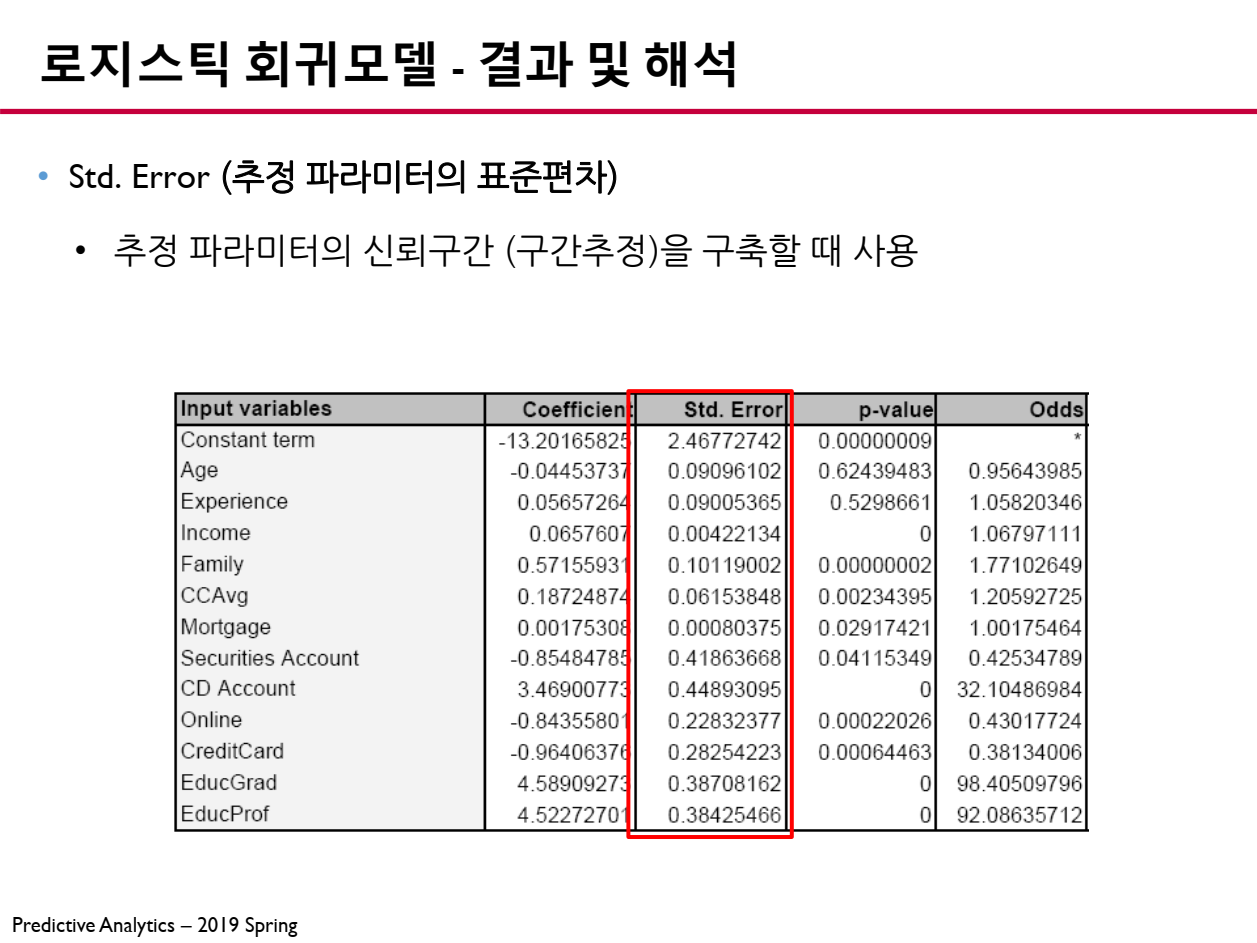

6.2 파라미터 표준편차 (Standard Error)

추정된 파라미터의 표준편차 (Standard Error, SE)는 해당 파라미터가 얼마나 신뢰할 수 있는지를 나타냅니다.

- Std. Error가 작을수록 : 파라미터 결과의 신뢰성이 높음

- Std. Error가 크면 : 파라미터 결과의 신뢰성이 낮음

이 값은 신뢰구간 (Confidence Interval, CI) 계산에 사용됩니다.

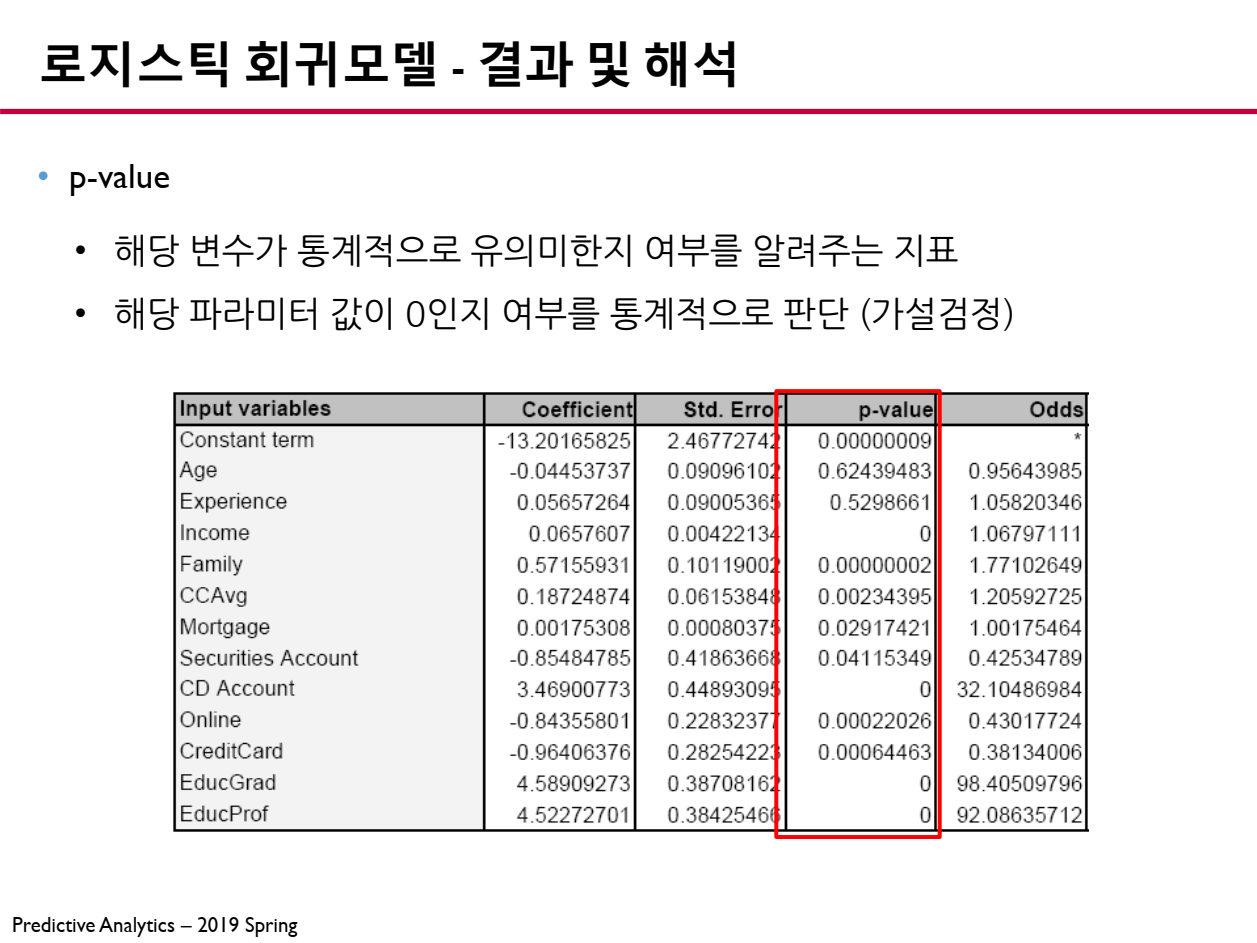

6.3 p-value (통계적 유의성)

p-value는 해당 파라미터가 종속 변수에 유의미한 영향을 미치는지를 판단하는 값입니다.

- p-value < 0.05 : 해당 변수는 종속 변수에 유의미한 영향을 준다.

- p-value \geq 0.05 : 해당 변수는 종속 변수에 유의미한 영향을 주지 않는다.

p-value가 0.05보다 작으면 해당 파라미터는 종속 변수에 유의미한 영향을 준다고 판단할 수 있습니다.

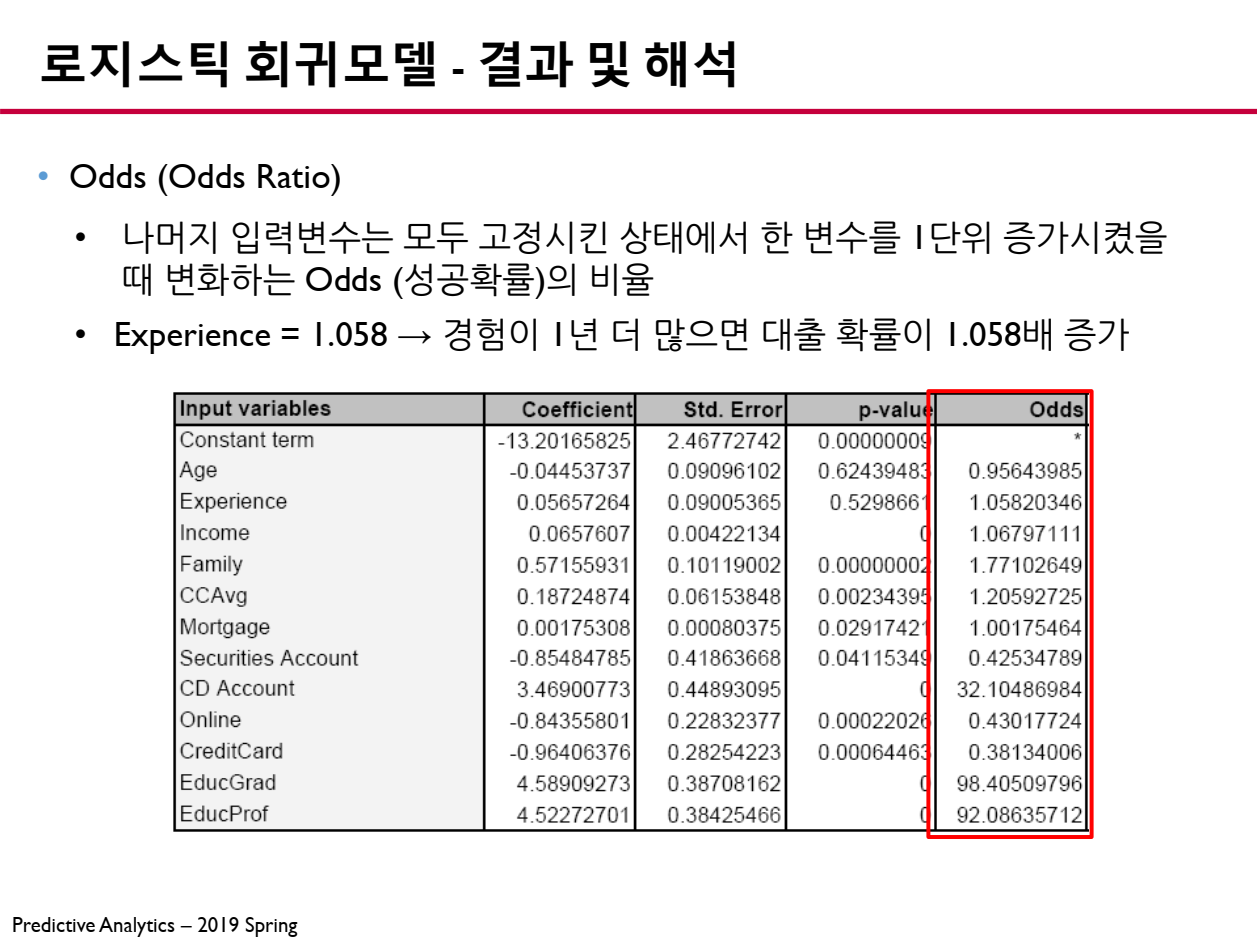

6.4 Odds Ratio (승산 비율)

로지스틱 회귀모델에서 Odds Ratio(승산 비율)은 특정 변수가 1 증가할 때 성공(종속 변수 )의 오즈(Odds)가 몇 배 변화하는지를 나타내는 값입니다.

- 우리가 얻는 회귀계수 는 로그 오즈(Log-Odds)의 변화량을 의미하며, 이를 지수 함수 로 변환하면 Odds Ratio(승산 비율)을 얻을 수 있습니다.

📖 Odds Ratio 해석

- Odds Ratio > 1 : 해당 변수가 증가하면 성공 확률이 증가함.

- 예: 라면, 해당 변수가 1 증가할 때 성공할 확률이 1.5배 증가함.

- Odds Ratio = 1 : 해당 변수가 성공 확률에 영향을 주지 않음.

- Odds Ratio < 1 : 해당 변수가 증가하면 성공 확률이 감소함.

- 예: 라면, 해당 변수가 1 증가할 때 성공할 확률이 절반(50%)로 감소함.

7. 결론

로지스틱 회귀 모델은 범주형 데이터를 예측하는 데 유용한 도구이며, 오즈 비를 통해 변수 간의 관계를 명확하게 분석할 수 있습니다.

- 연구자와 실험자들은 이를 활용하여 실험 데이터를 보다 직관적으로 해석하고, 의미 있는 연구 결과를 도출할 수 있습니다.

앞으로 실험 데이터를 분석할 때, 오즈 비를 활용해보시길 추천드립니다!

화이팅입니다 💌