📙 Risk-Parity?

비중은 다르게, 위험 기여도는 동일하게!

Risk-Parity 투자 전략은 Bridgewater Associates의 Ray Dalio All-weather portfolio 투자 전략으로도 유명하다. 본 투자 전략은 이름 그대로, 포트폴리오에 속한 종목들의 포트폴리오 위험() 기여도(: Risk Contribution)가 동일해지도록 자산을 배분하는 전략이다.

Risk-Parity 투자 전략은 상관계수()가 낮은 자산들을 기반으로 운용되는 포트폴리오에서 효과적이다. 가장 단순한 예로, 주식과 채권 - 2가지 자산으로 운용되는 포트폴리오를 고려해보자. 우리는 코스툴라니의 달걀(Kostolany's egg) 모형을 통해 금리의 움직임에 따른 주식과 채권의 대비되는 수익 구조를 확인할 수 있다.

만일, 금리의 급격한 상승으로 주식 매도율이 증가했고, 이에 따라 주식의 변동성이 높아졌다고 가정해보자. 이 경우, 주식의 는 자연히 채권에 비해 상승할 것이고, 포트폴리오 내 주식과 채권의 각 는 비대칭적 구조를 보일 것이다.

Risk-Parity 투자 전략은 위의 상황에서 힘을 발휘한다. 본 투자 전략은 주식의 비중이 채권에 비해 상대적으로 높아짐에 따라 포트폴리오 내 주식 보유 비중을 낮추고, 반대로 채권 보유 비중을 높임으로써 두 자산의 가 동일해지도록 한다. 즉, 특정 종목의 하락세를 방어 및 보완하여 안정적인 상승세를 꾸려가는 투자 전략인 셈이다.

📙 General concept

0. Total risk

시장 내 개의 자산을 각각 ( ~ )의 비중으로 내포하는 포트폴리오 가 존재한다고 가정하자. 그리고, 포트폴리오 의 총 위험 를 이라고 하겠다.

은 다음의 산식으로 계산될 수 있다:

1. Marginal risk contribution

다음으로, 포트폴리오 에 속한 자산 의 한계위험 기여도(, Marginal Risk Contribution of asset in portfolio )를 살펴보겠다. 는 포트폴리오 에 속한 개별 자산 의 비중() 한 단위 증가에 따른 전체 포트폴리오 의 총 위험 의 변화량이다.

는 다음의 편미분 산식으로 계산된다:

일례로, 포트폴리오 에 두 개의 자산 만 존재한다고 가정하자. 이 경우, 는 다음의 산식으로 계산할 수 있겠다:

더 나아가, 두 자산의 는 다음의 산식으로 계산된다:

2. Risk contribution

지금까지 포트폴리오 에 속한 개별자산 의 한 단위 증가에 따른 위험 기여도의 증가량을 확인하였다. 다음으로, 개별자산 가 포트폴리오 의 위험에 기여하는 정도(, Risk Contribution of asset in portfolio )를 살펴보겠다.

는 다음의 산식으로 계산된다:

즉, 는 개별자산 의 비중과 의 곱으로 이루어짐을 알 수 있다.

정리하자면, 상단의 과정을 통해 포트폴리오 에 속한 개별자산 의 와 를 파악할 수 있었다.

마지막으로, 를 통해 를 새로이 정의할 수 있다. 각 개별자산 가 포트폴리오 에 기여하는 위험의 합은 곧 총위험 라고 할 수 있으며, 이에 따라 는 다음의 산식으로 재정의될 수 있다:

🚫 Cautions

상단의 과정을 통해 를 의 합으로 정의할 수 있었다. 그러나, 산식 내 각 를 분해할 경우, 상단의 식에 모순이 있음을 알 수 있다.

앞서 예제처럼 두 개의 자산만으로 포트폴리오 가 구성되었다고 가정하자. 이 경우, 는 다음의 산식으로 계산될 것이다:

또한, 개별자산 의 는 다음과 같이 계산된다:

이후, 는 다음의 산식으로 새로이 정의할 수 있다:

즉, 는 항상 성립하지 않는 성질임을 알 수 있다.

해당 성질을 고려해 를 분산 대신 표준편차 로 대체한다. 이는 표준편차의 Degree of 1 성질을 활용한 것으로, 상단의 문제점을 해결하기에 용이하다.

이를 바탕으로, 라고 설정한다면, 와 는 다음과 같이 재정의될 수 있겠다:

향후의 포스트 전개는 로 진행하겠다.

3. Risk-Parity

Risk-Parity 투자 전략의 핵심은 포트폴리오 에 속한 모든 개별자산이 포트폴리오 의 총 위험 에 동일하게 기여하도록 설계하는 것이다. 포트폴리오 에 개의 자산이 있다고 가정할 때, 위의 설명은 다음의 산식으로 표현될 수 있겠다:

정리하자면, 개별자산들의 비중을 유기적으로 조정하며 각 자산별 포트폴리오 에 기여하는 위험이 동일해지도록 운용하는 투자 전략을 Risk-Parity라고 한다.

📙 Risk-Parity with two assets

상단에서 배운 Risk-Parity 투자 전략을 두 개의 자산으로 구현해보자. 우선, 포트폴리오 의 수익률은 , 총 위험은 이다. 또한, 각 자산 의 수익률은 , 비중은 , 그리고 위험은 이다.

먼저, 를 자산 로 전개해보자:

다음으로, 를 자산 로 전개해보자:

위의 산식을 바탕으로 를 계산하겠다:

이후, 계산된 를 통해 를 계산할 수 있다:

상단의 <3. Risk-Parity>에 따르면, Risk-Parity 투자 전략 내에서는 모든 개별자산의 위험 기여도가 동일해야 한다. 이는 다음의 산식으로 표현할 수 있다:

해당 산식에 상단의 을 대입하여 풀이한다면 다음의 식이 도출된다:

마지막으로, 위의 수식 중 와 를 통해 를 계산하겠다:

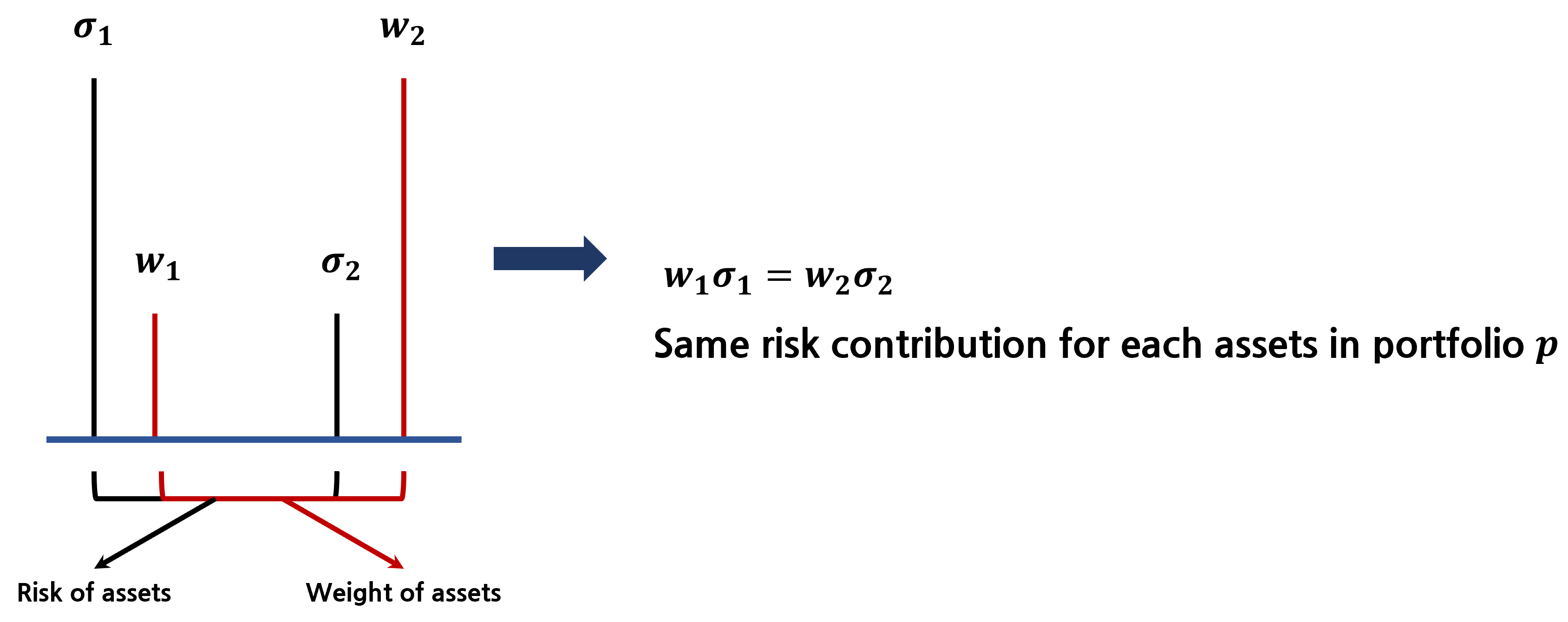

즉, 두 개의 자산 를 활용한 Risk-Parity 투자 전략은 각 자산이 의 비중으로 조정 및 투자가 이루어지는 전략이라고 할 수 있겠다.

상단의 과정을 그림으로 간단히 표기하면 다음과 같다:

📙 Code explanation

주식과 채권, 두 개의 자산을 활용한 Risk-Parity 투자 전략을 Python 코드로 구현하였다.

0. Libraries

# Essential libraries

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from matplotlib import gridspec1. Data

본 투자 전략에서 활용된 자산은 TQQQ와 TMF로, 각각 S&P500 지수와 미국 20년 장기국채 지수를 추종하는 3X leverage ETF 상품이다. 해당 자산을 선정한 이유는 다음과 같다:

-

코스툴라니의 달걀에 의하면, 주식과 채권은 금리의 움직임에 따라 서로 상반되는 수익구조를 보임을 알 수 있다. 즉, 상관계수()가 낮다. Risk-Parity 투자 전략은 두 자산의 변동성에 따른 손실을 방어하며 개별 자산보다 안정적인 수익률을 제공할 것이다.

-

SPY와 IEF는 각각 S&P500 지수와 미국 7~10년 장기국채 지수를 추종하는 ETF 상품이다. 즉, 주식과 채권으로 Risk-Parity 투자 전략을 구현하는데 있어서 leverage ETF 상품은 필수로 요구되지 않는다. 그러나, 채권의 변동성이 주식의 변동성에 비해 확연히 낮다는 것을 고려한다면, 상단의 SPY와 IEF로 구현된 Risk-Parity 투자 전략은 IEF에 막대한 비중을 투자할 것이다. 이에 따라, 미국 장기국채에 투자하는 것이나 다를 바 없는, 안정적이지만 수익률이 매우 낮은 투자 전략이 구현될 것이다. 이를 방지하기 위해 3X leverage ETF 상품을 선정하였다.

-

금리에 따른 채권의 가격 변화는 이다. 즉, duration이 긴 채권일수록 금리 변화에 따른 채권의 가격 변화는 커진다. 이에 기반해, 미국 7~10년 장기국채 지수 대신, 기간이 더 긴 20년 장기국채 지수를 추종하는 ETF 상품을 선정했다. 채권의 가격 변화는 변동성으로 이어지며, 미국 20년 장기국채 지수의 폭넓은 변동성은 Risk-Parity 투자 전략이 주식과 채권에 유기적인 비중으로 투자하도록 도울 것이다.

데이터 특성 및 설명

| 특성 | 설명 |

|---|---|

| 주식 | TQQQ |

| 채권 | TMF |

| BM | SPY |

| 단위 | 1개월 단위 데이터 |

| 기간 | 2010/03/01 ~ 2021/12/01 |

| 출처 | Yahoo Finance |

| 파일 형식 | Excel(rawdata.xlsx) |

데이터 구성 예시

| Date | TQQQ | TMF | SPY |

|---|---|---|---|

| 2010-03-01 | 1.16 | 7.63 | 117 |

| 2010-04-01 | 1.23 | 8.39 | 118.81 |

| 2010-05-01 | 0.95 | 9.78 | 109.37 |

| 2021-10-01 | 155.16 | 28.14 | 459.25 |

| 2021-11-01 | 163.49 | 30.22 | 464.6 |

| 2021-12-01 | 167.44 | 29.91 | 464.6 |

# Extract excel data

data_excel = pd.ExcelFile('./rawdata.xlsx')

# Convert rawdata to dataframe

data_df = data_excel.parse(sheet_name='Sheet1', index_col='Date') # Excel to dataframe

rawTime = data_df.index.copy() # Time to dataframe

rawTQQQ = data_df.iloc[:, 0].copy() # TQQQ to dataframe

rawTMF = data_df.iloc[:, 1].copy() # TMF to dataframe

rawBM = data_df.iloc[:, 2].copy() # BM to dataframe

# Return dataframe

rawR1 = rawTQQQ.pct_change()*100

rawR2 = rawTMF.pct_change()*1002. Risk-Parity

🚫 함수(def)로 구성되지 않았음.

# Back-testing

stDateNum = 20110501 # Back-test starting date

stDate = pd.to_datetime(str(stDateNum), format='%Y%m%d')

# Calculate standard deviation

tau = 12 # 12 month standard deviation calculation

rawSigma1 = rawR1.rolling(tau).std()

rawSigma2 = rawR2.rolling(tau).std()

# Weight dataframe

rawWeight1 = rawSigma2 / (rawSigma1 + rawSigma2)

rawWeight2 = 1 - rawWeight1

# Slice dataframes to back-test starting date

Time = rawTime[rawTime>=stDate].copy()

R1 = rawR1[rawR1.index>=stDate].copy()

R2 = rawR2[rawR2.index>=stDate].copy()

Weight1 = rawWeight1[rawWeight1.index>=stDate].copy()

Weight2 = rawWeight2[rawWeight2.index>=stDate].copy()

numData = R1.shape[0] # Length of data used in back-testing

# Portfolio return & value series

Rp = pd.Series(np.zeros(numData)) # Return series

Vp = pd.Series(np.zeros(numData)) # Value series

Vp[0] = 100 # Initial amount invested in RP portfolio

for t in range(1,numData):

Rp[t] = Weight1[t-1]*R1[t] + Weight2[t-1]*R2[t] # Return calculation for RP

Vp[t] = Vp[t-1]*(1 + Rp[t]/100) # Value calculation for RP

# Drawdown

MAXp = Vp.cummax()

DDp = (Vp/MAXp - 1)*1003. Benchmark

🚫 함수(def)로 구성되지 않았음.

# Slice dataframes to back-test starting date

SP500 = rawBM[rawBM.index>=stDate].copy()

# Value calculation for BM

Vb = (SP500/SP500[0])*100

# Drawdown

MAXb = Vb.cummax()

DDb = (Vb/MAXb - 1)*1004. Graphs

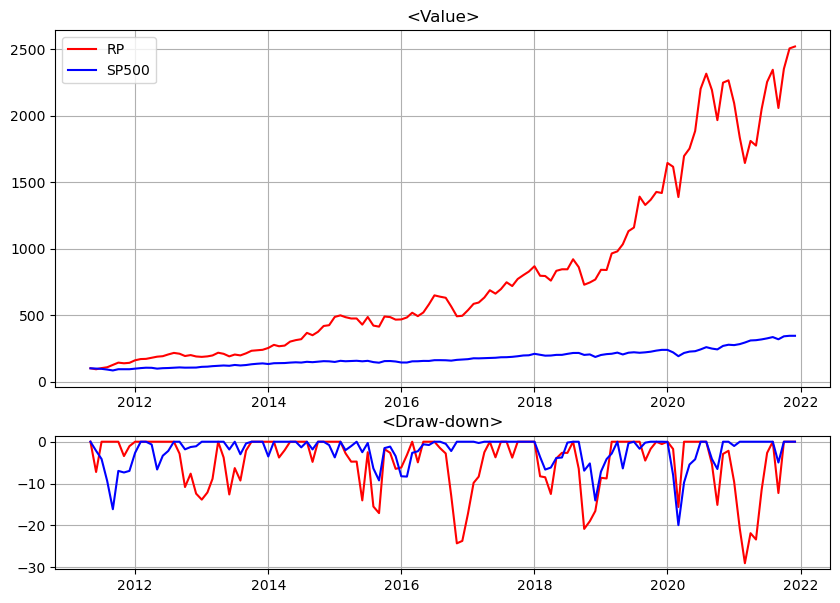

앞서 구현한 Risk-Parity 및 Benchmark 코드를 활용해 그래프로 시각화하였다.

RP 함수 구성 예시

| 파라미터 | 설명 |

|---|---|

| data_Time | rawTime |

| data_Risky | rawRisky |

| return_Risky | rawR1 |

| return_Rf | rawR2 |

| stDate | '20110501' |

| stMoney | 100 |

fig = plt.figure(figsize=(10, 7))

gs = gridspec.GridSpec(nrows=2,

ncols=1,

height_ratios=[8, 3],

width_ratios=[5])

ax0 = plt.subplot(gs[0])

ax0.plot(Time, Vp, label='RP', color='red')

ax0.plot(Time,Vb, label='SP500', color='blue')

ax0.set_title('<Value>')

ax0.grid(True)

ax0.legend()

ax1 = plt.subplot(gs[1])

ax1.plot(Time, DDp, color='red')

ax1.plot(Time, DDb, color='blue')

ax1.set_title('<Draw-down>')

ax1.grid(True)

plt.show()Graph는 다음과 같이 도출된다:

📙 마치며

이상으로 Risk-Parity 투자 전략 포스트를 마치겠다.

출처:

Thumbnail Arrow:

본 포스트는 숭실대학교 금융학부 데이터 기반 투자전략 수업자료를 활용하여 제작되었습니다.

학부생으로서 직접 배운 것을 바탕으로 작성된 포스트로, 오류가 존재할 수 있습니다.

읽어주셔서 감사합니다 🥰