자재평가 : 재고자산으로 관리되는 자재들, 회계뷰의 price control에 따라 결정됨( 기업내부에서 결정한 단가 )

Material and Accounting Documents

Goods Movements

- GR, GI, TF 문서 생성시 자재문서 생성된다. 이후 회계적인 변화 발생하면 후속으로 회계문서 생성된다.

- 재고자산, GR/IR, 가격차이 계정

Invoice Verifivation

- 인보이스 관련 부분에서 자세한 설명

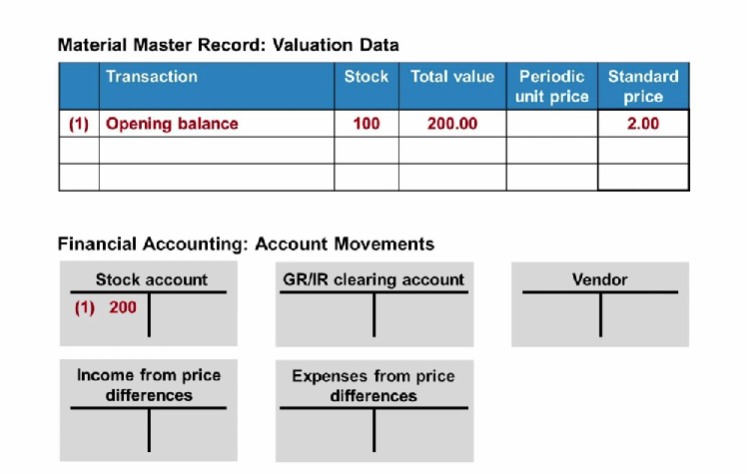

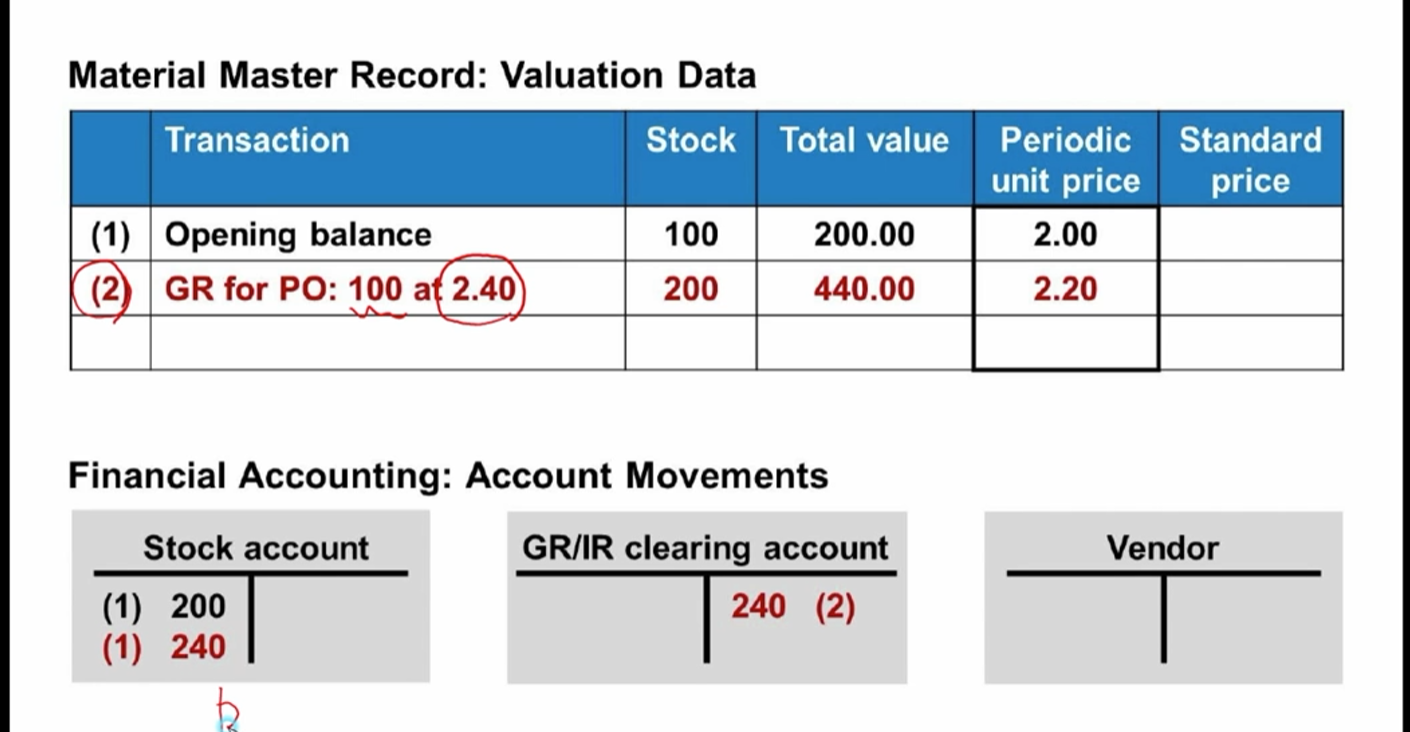

Material Valuation Scenario for standard price 표준 가격

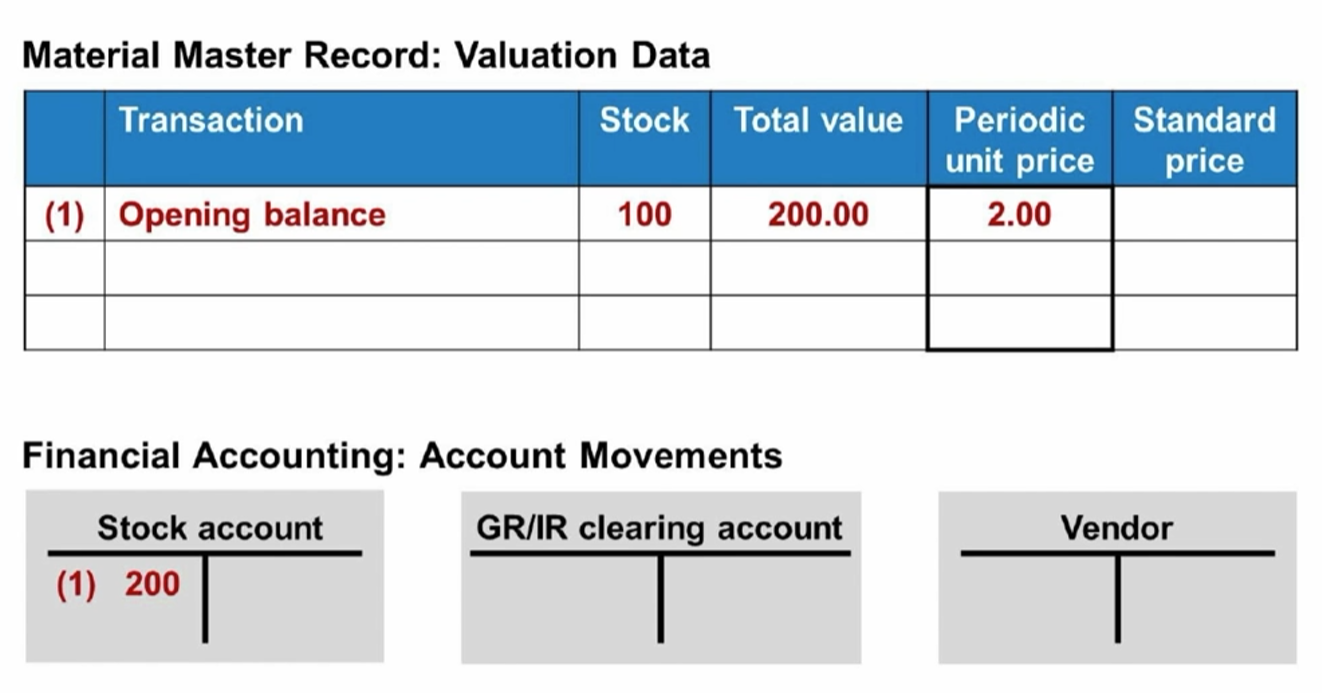

(1) Starting Situation

- Opening balance 기초잔액 : total value( 재고금액 = s.price

*수량 ), 자재평가인 재고금액은 200유로 - GL 원장 : 차변 200유로

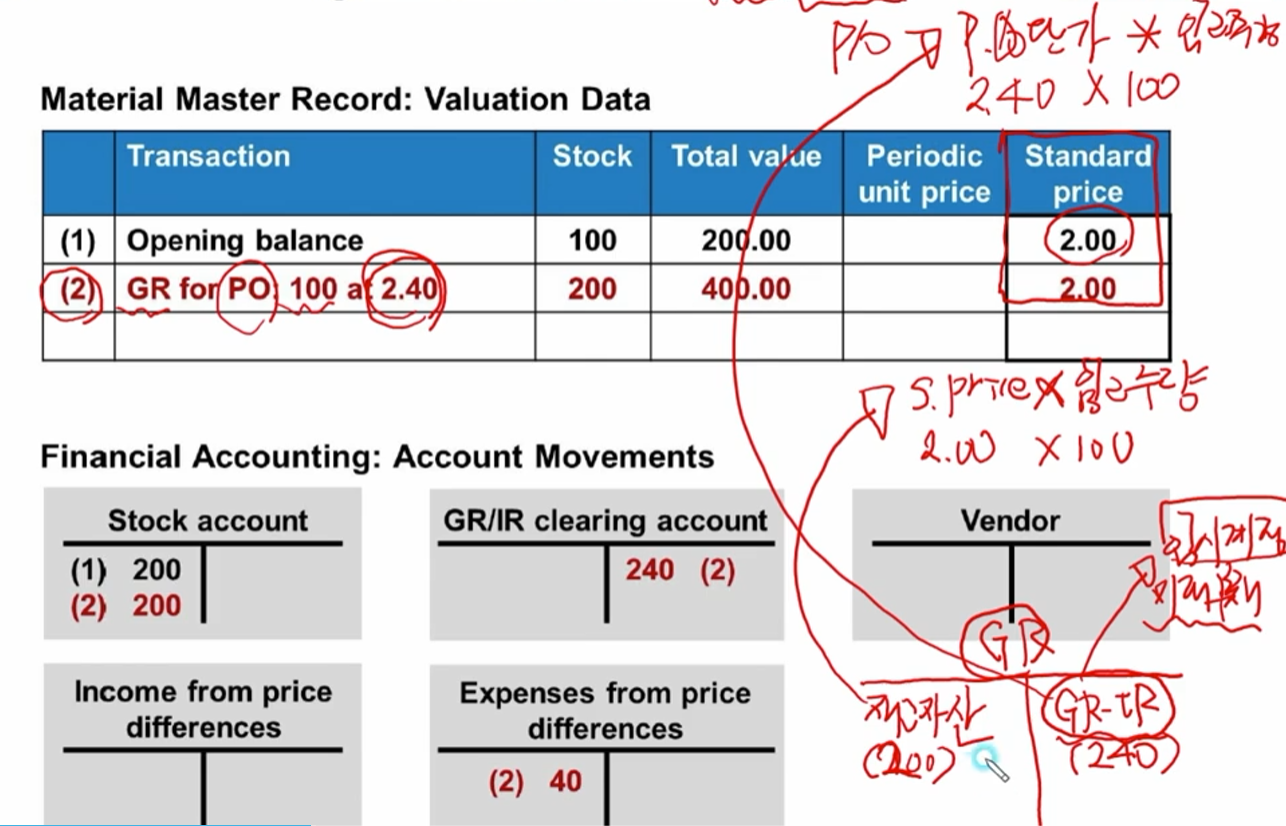

(2) Goods reciept

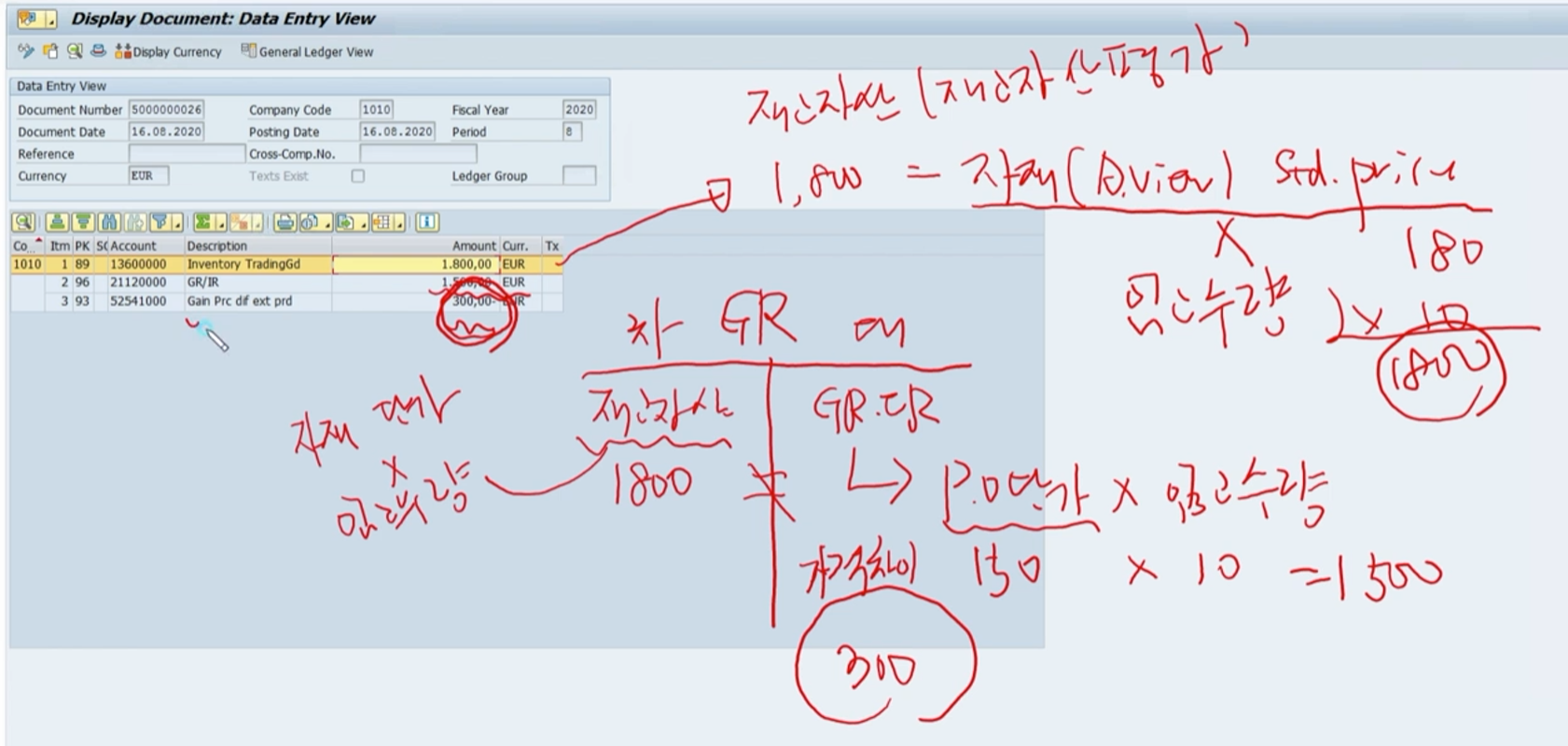

- 표준가격이 2유로인데 2.4유로로 100개 구매한 시나리오

- 입고시점 GR 분개장 :

- (차변) 재고자산은표준단가*수량이므로 200유로

- (대변) PO 생성시에는 회계문서 생기지 않아서 부채로 인식하지 않기 때문에 미래 공급업체에 줄 돈을 GR-IR 임시계정에 기표, 나중에 공급업체에 줄 돈이니까PO단가*수량240유로

- 이때 차대변 차이가 발생해 40유로가 비용계정(가격차이 계정)으로 기표

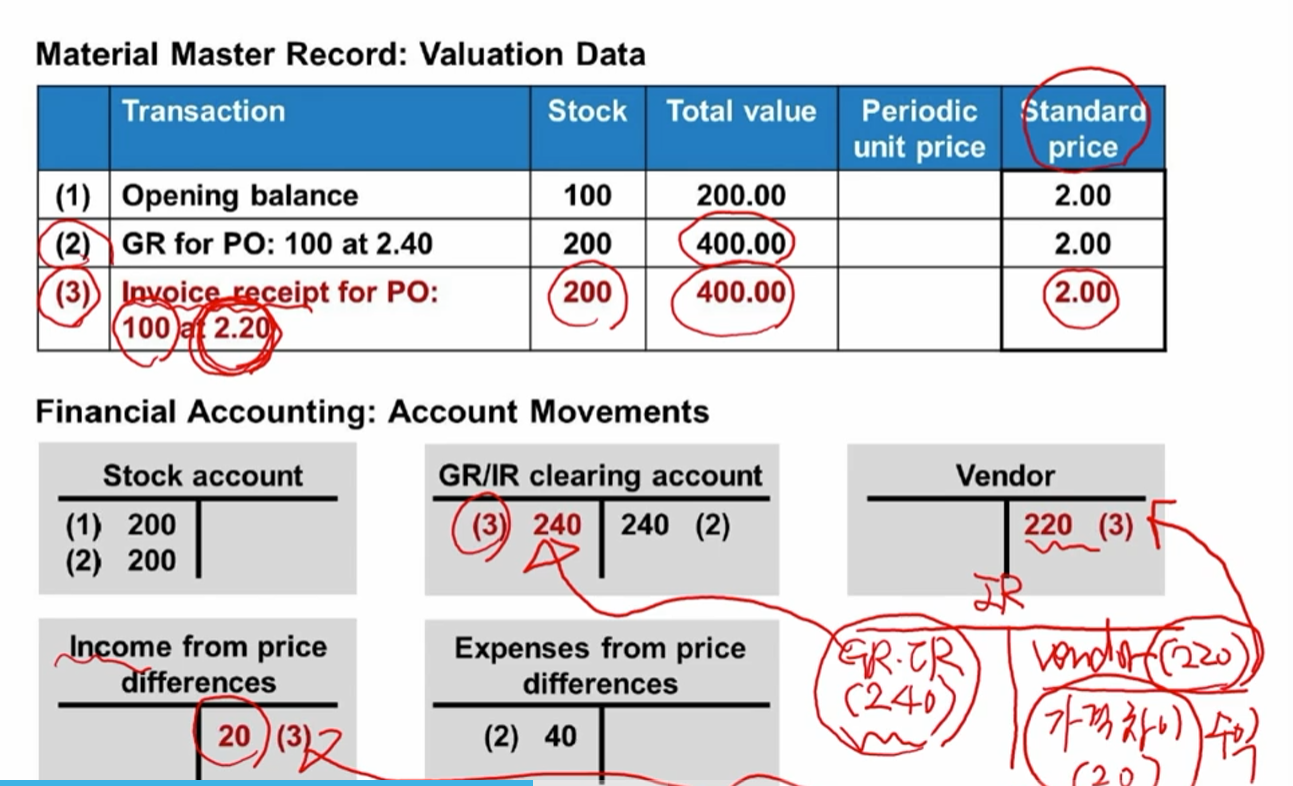

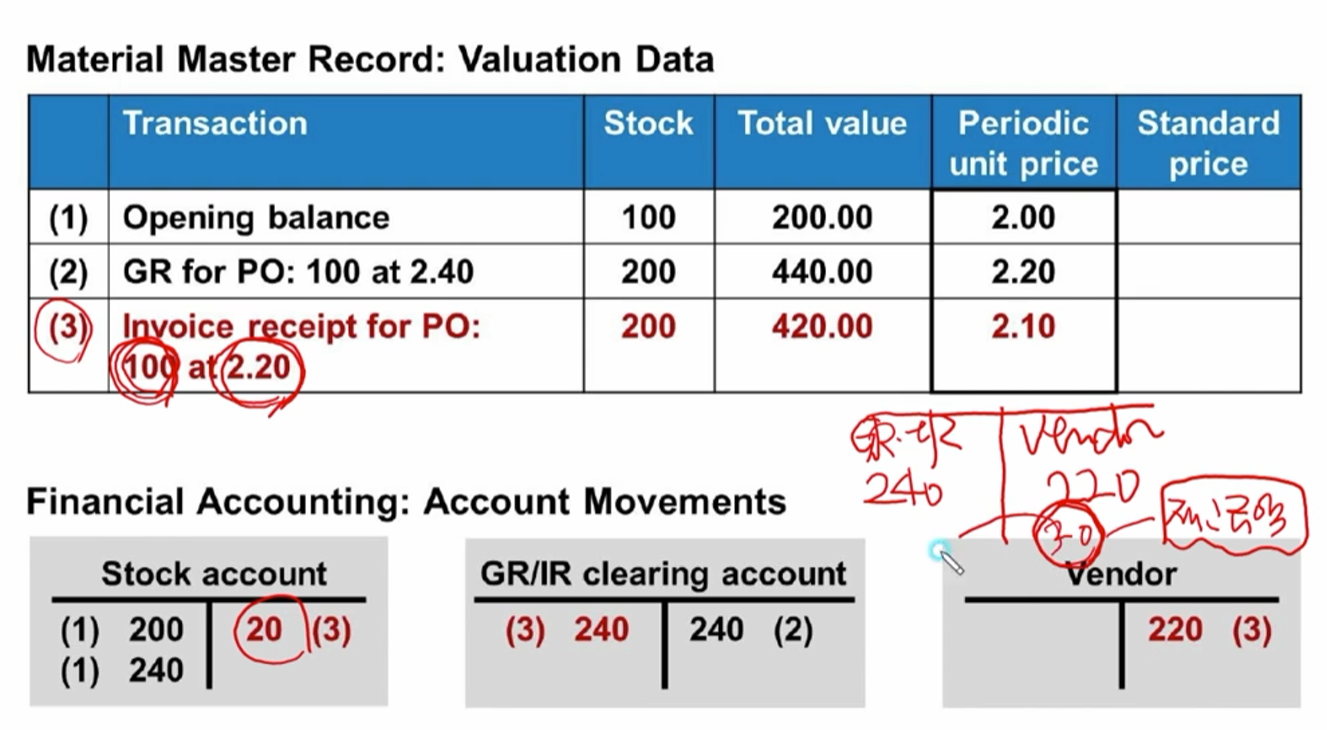

(3) Invoice Receipt

- 인보이스 발행 시점에는 2.2유로

- IR 분개장 :

- (차변) GR-IR 입고시점의 금액 240유로

- (대변)IR단가*수량220유로

- 차이 20유로 수익계정으로 기표

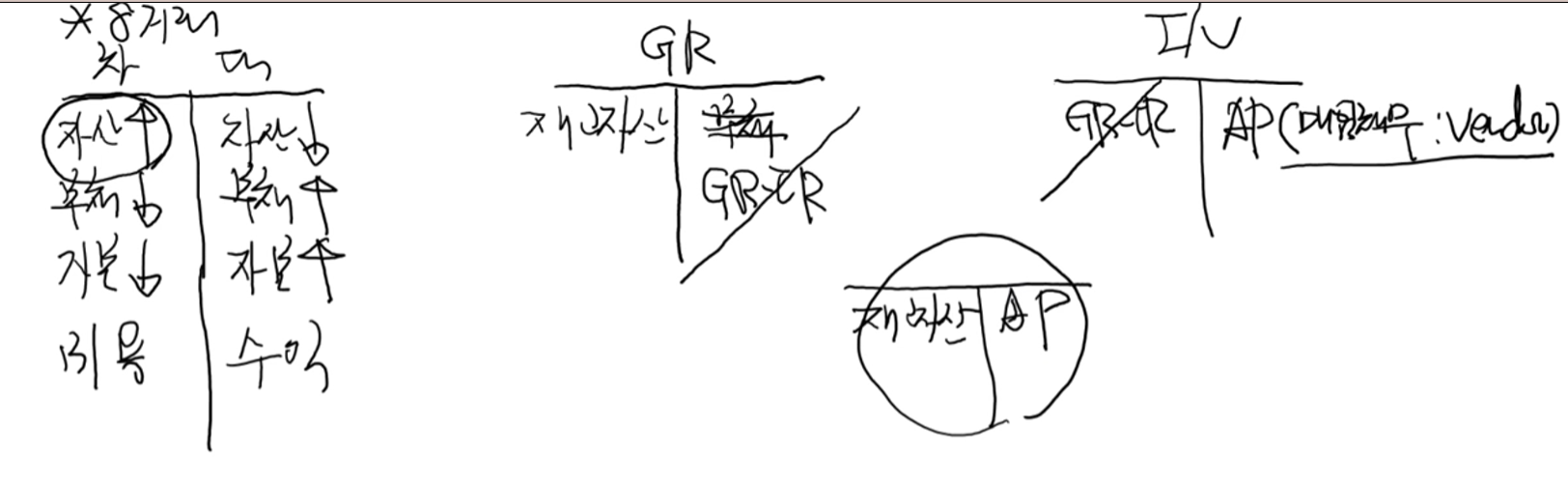

거래의 8요소

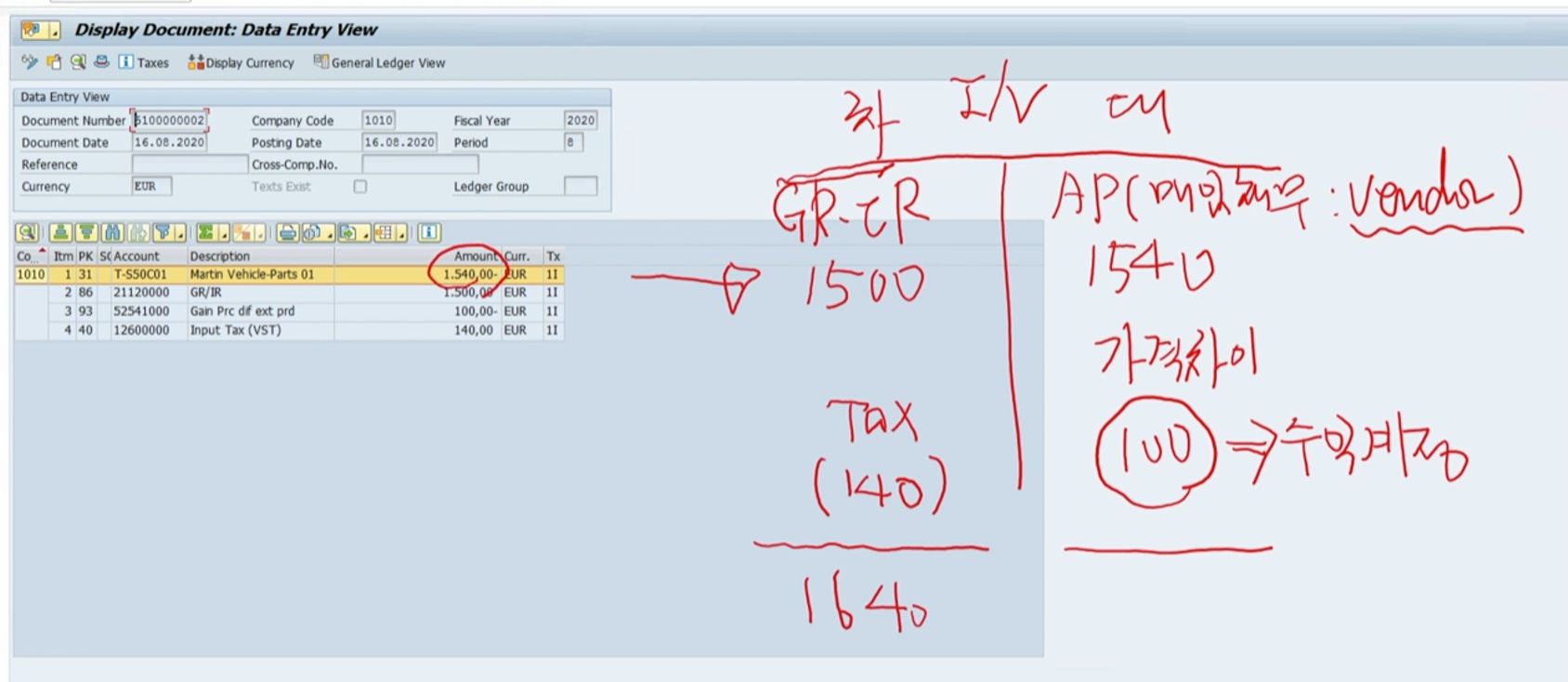

입고시점 재고자산 증가하기때문에 재고자산 차변으로 기표, 대변에는 부채계정이 들어오나 IV 처리가 되지 않은 시점은 부채로 인식하지 않기 때문에 GR-IR 임시계정이 들어옴.

IV때는 AP(매입채무) Vendor가 들어오고 차변에는 GR-IR 계정이 들어옴. 그래서 GR의 대변과 IV의 차변이 동일하게 지워져서 마지막엔 차변에 재고자산, 대변엔 AP만 남게됨.

실습

( Tcode : MIGO )

이전 인포레코드 시간에 생성했던 PO로 입고를 잡아보자.

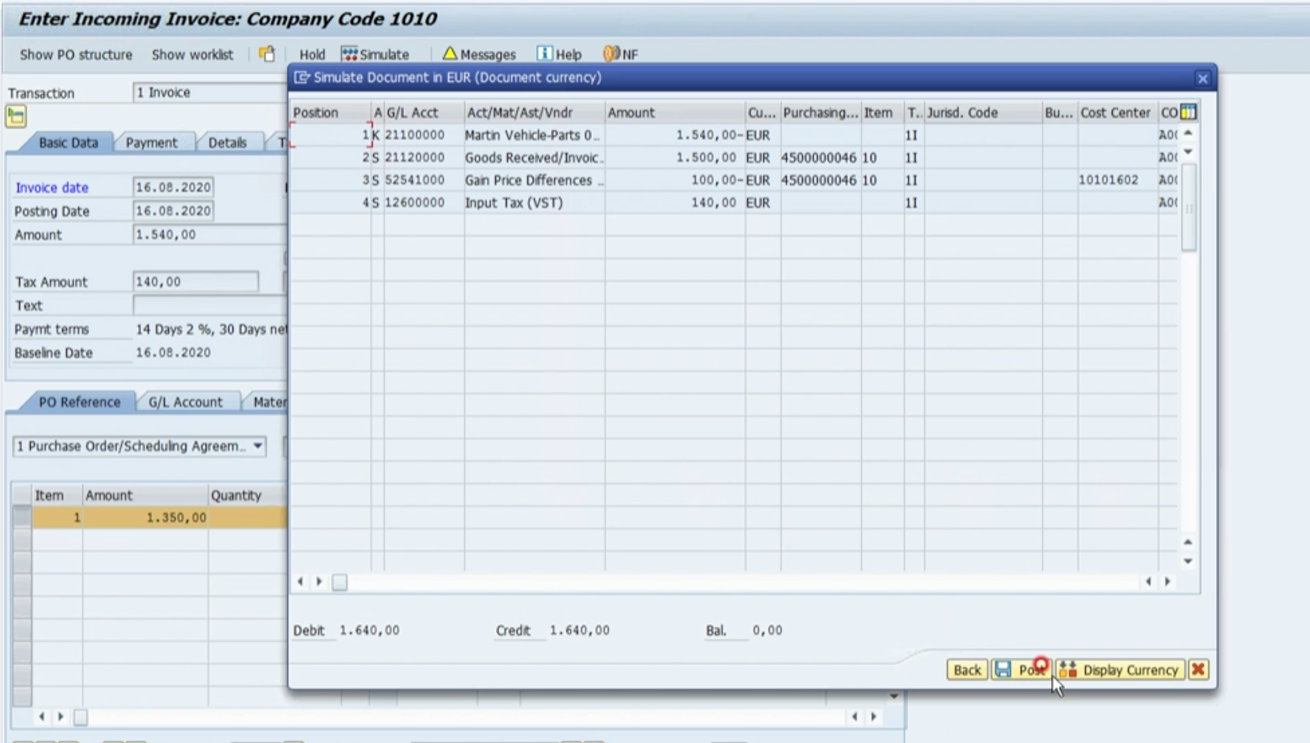

IR ( Tcode : MIRO )

- Detail : del.csts 운송비

AP : IV시 단가수량인 1350 + 운송비 50 + 1400의 세금 10프로 140 = 1540

GR-IR : 자재 표준가격수량 1500 + 세금 140 = 1650

100만큼의 가격차이는 대변이기때문에 수익계정으로

Matrial Valuation Scenario for Moving Average Price 이동평균가

표준가격과 다른점은 회계기표, 단가같은게 달라짐

(1) Starting Situation

(2) Goods reciept

- 재고자산 : PO단가 * 수량, 표준가격때와 다른점은 차대변 가격차이 발생하지 않음 차대변 동일

(3) Invoice Receipt

- 차이 20유로 가격차이가 발생하는게 아니라(표준가격 시나리오에서는 수익계정으로 기표), 재고금액으로 마이너스됨. 왜냐면 그만큼 재고자산 가치가 떨어졌다고 본다, 만약 재고자산이 부족하면 수익계정으로 기표

쭈니어 개발자